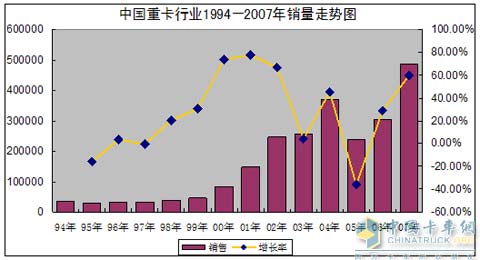

据中国汽车工业协会最新统计数据显示,2007年14吨以上重型汽车实现销售487481辆,较06年同期增长了59.60%,创重卡市场历史之最,其中单月最高销量达到了53931辆,这相当于1999年全年销量的1.13倍。近年来重型汽车市场之所以得以迅猛发展,笔者认为主要来自国民经济快速增长和以计重收费为主导的政策法规刺激带来的显性需求和潜在需求拉动,2007年重卡市场主要表现出以下六个方面的特征:

第一:行业格局生变。纵观近几年主要重卡企业的表现来看,以陕汽、欧曼、重汽为代表的斯太尔平台重卡保持高速增长,市场份额已牢牢占据行业半壁江山,究其原因归根结底还是斯太尔产品更符合新环境下的用户需求,而其他产品则略显滞后。研究06、07年的市场增长率笔者发现,陕汽07年继续高速增长的神话,再次夺得增长率第一的桂冠。而中国重汽销量也跃居行业首位,在新一轮的市场竞争中,斯太尔平台重卡彻底战胜了准重卡,但从长远来看,这两个平台之间的竞争仍将延续到08年甚至更长的时间。

2007年各主要重卡企业销量图 (单位:辆)

|

主要企业

|

2007年销量

|

2006年同期销量

|

同比增长率

|

|

中国重汽

|

99819 | 60173 | 65.89% |

|

一汽集团

|

96247 | 65299 | 47.39% |

|

东风公司

|

88731 | 67600 | 31.26% |

|

陕汽集团

|

60090 | 32612 | 84.26% |

|

北汽福田

|

56646 | 31852 | 77.84% |

|

重庆红岩

|

24034 | 18078 | 32.95% |

|

北方奔驰

|

15068 | 10038 | 50.11% |

|

其他

|

46846 | 21644 | 116.44% |

|

行业销量

|

487481 | 307296 | 58.64% |

第二:280马力以上重卡是07年市场的第一个增长点,2000年以来,重型汽车市场(重卡-280ps以上、准重卡(210-260ps)形成了04年、07年两个市场销售高峰,但是两者的最大不同在于,04年产品主体是准重卡,今年重型车市场增长则是由以陕汽、欧曼、重汽为代表的斯太尔重卡高速增长所带动的。

第三:从销售车型来看牵引车是07年市场的第二个增长点,随着公路条件的持续改善和区域经济流通的加速,以及第三方物流的日渐盛行,中长途运输逐渐成为趋势。伴随着计重收费方式在全国范围内迅速普及、按轴数查超的政策引导、燃油价格的持续走高,使牵引半挂运输方式的优势越发突出,重型半挂牵引车在允许载重量、吨公里油耗、维修成本等方面的优势其他车型无可比拟,已经受到越来越多运输从业者的欢迎。

第四:新产品成为重卡市场的第三个增长点,陕汽德龙、德御、重汽豪沃、欧曼ETX、东风天龙、解放奥威、J6、江淮格尔发、华菱等新品已成长为各企业销售的支柱产品,从整个行业来看,新产品市场份额快速提升,表现在老企业新品推出的速度加快,新企业借市场规模扩张之机进入市场。

第五:产品出口是重卡市场的第四个增长点,随着中国重卡产品质量的快速提高,售后服务网络的逐步完善,具有极高性价比的中国重卡在快速发展的国际市场中已崭露头角,受到越来越多的国家青睐,出口销量成倍增长。

第六:动力和排量升级渐入佳境,近年来,特别是2007年卡车销售的动力平台上移趋势明显,210-260ps段准重卡销量占比大幅萎缩,280-300ps段重卡产品成为市场主流,300ps段以上重卡产品增长迅速,动力平台大型化发展速度加快;排量升级也已拉开序幕,由8升、9升、10升向11升、12升排量升级,大排量重卡产品已渐成市场发展趋势,以潍柴动力为代表推出的12升排量柴油机受到市场的欢迎。

展望2008年重卡市场,笔者认为首先需要了解影响08年重卡市场走势的几个因素,然后来判断08年市场总体需求,在撰写本文前,笔者同重卡行业主要企业的多名资深市场研究人员进行过大量的沟通,一致认为影响08年重卡市场需求的因素有以下几个方面:

第一方面:2008年国民经济增长放缓,但基本面看好,首先07年政府出台一系列抑制投资政策的作用将在08年延后显现,但政府宏观调控对经济增长的影响力有限,07年国民经济依然保持11.4%的高速增长就可说明问题;其次政府对08年经济形势定的基调为“防止两个过快和从紧货币政策”,经济将保持平稳较快发展,“稳中求进 好字优先 科学发展”是主旋律,预计08年GDP增速仍将保持11%左右;再次,近年来公路基础设施不断完善、城市化进程加快、新农村建设提速,城市间、城乡间物流流通加快,企业基于成本考虑的第三方物流盛行,这都将对08年重卡市场产生积极影响。总之08年虽然国民经济增速放缓,但对与重卡需求直接相关的行业波及有限,经济因素的基本面看好。

第二方面:影响08年市场走势的政策因素,对08年重卡市场产生影响的政策因素主要有三个,其一为计重收费政策,目前全国已经有12个省市全面实行计重收费政策,9个省市部分实施计重收费政策。08年预计5-6个省市将推行计重收费,这样全国主要省市都实行了计重收费,将对重卡市场产生积极的推动作用;其二为7月1日全面实施的国Ⅲ排放政策,它将导致用户购车成本和使用成本的明显提升,同时对各重卡企业的服务成本产生重要影响,对经销商也提出了更高要求,对整个重卡市场将产生一定的负面影响,其影响主要表现在延缓车辆更新和购买的周期;第三是国家环保意识逐步加强,节能降耗已成为衡量各级政府政绩的主要指标之一,部分省市地区明确提出减排指标不达标,党政一把手就地免职,这对各级政府招商引资、盲目投资带上了紧箍咒,高耗能、高污染行业的发展将受到越来越多的束缚。但由于这些行业对重卡市场需求影响主要集中在中短途重型货物运输,而重型货物运输的重卡其替代性差,总体而言,政策因素对市场需求影响有限。

第三方面:影响08年市场走势的其他因素,截止07年底,全国重型汽车社会保有量达到220万辆规模,市场需求接近饱和,运力紧张的局面得到基本缓解;随着人们收入水平的快速提高和消费观念的日益变化,车辆更新周期逐步加快;计重收费普及,收费方式改变,国三实施、超载治理、油价高涨等一系列外在因素促使重型汽车的运行环境发生重大变化,推动了车辆更新步伐,适应新环境的赚钱重卡前景广阔,市场呼唤高效重卡;用户普遍开始意识到真正重卡的经济性,原“小马拉大车”将向现“大马拉大车”及“大马拉小车”方向转变;柴油价格持续高涨,部分地区甚至出现油荒现象,一方面增加运行成本,同时也促进节油型产品热销。上述因素交替存在,总体而言,对08年重卡市场需求总量影响是负面的,但会加快重卡产品结构的调整,这必将对部分重卡企业带来机会。

基于以上对2007年重卡市场表现回顾及影响2008年重卡市场需求的因素展望,笔者认为在07年重卡市场实现48.7万辆的情况下,08年重卡市场将进入新一轮的调整,市场总体不会出现07年的高速增长,销量相对07年将出现较大幅度下滑,预计08年销量在40-45万辆规模,相对07年下滑8-18%。笔者认为08年重卡市场最大的看点不在于总量的大幅波动,而在于结构调整过程中带来的市场机会。

从用户需求的角度来看,能够适应新法规环境下对自重、承载、油耗、效率等要求的重卡产品将受到用户欢迎。从行业竞争角度来看,各企业之间的竞争将由简单的产品竞争逐步演变为整个产业链之间的竞争,谁拥有完善的产业链资源,谁将在产品研发、成本控制、售后服务包括市场开发方面占领先机,这可能就是陕汽为什么市场增长率持续保持全国第一了真正原因吧!

特别说明:本文图表数据均来自中国汽车工业协会公布数据。