| |

| 中国卡车网分析师 王俊波 |

2006年三季度柴油机市场新看点

一、市场需求与宽松政策力推柴油机放量上攻

从2006年前三季度的情况看,我国国民经济在高密度系列措施的调控中继续保持了增长态势,GDP增长率达到10.7%;经过三年的建设,电力等能源供应紧张的矛盾已趋缓解,经济调整的压力进一步减轻;2006年作为十一五计划的开局之年,一些重点基础工程先后开工上马;同时,今年各地陆续推广实行计重收费的办法,治超采用新办法;燃油价格连续上调,争取单位油量的最大价值成为所有商用车用户的重要选项。在这种大环境的共同影响和作用之下,今年前三季度商用车总体上由去年的低潮逐步恢复到常态水平运行,但其增长动力与去年相比有很大区别,出口的贡献度提高很快,占30%左右。

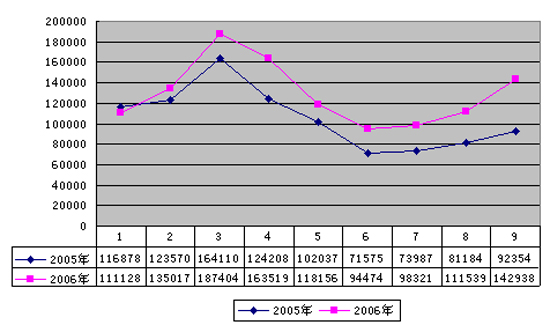

从车用柴油机市场看,除一月份外,车用柴油机的产量基本上都在高于2005年的上方运行,3月份达到最高。而且,油价与政策双重导向作用的结果,使重型车特别是半挂牵引车和重货非完整车辆迅速放量上涨,重型载货车顽强上攻,大马力柴油机重新受到市场追捧。2006年9月,我国共生产车用柴油机142938台,比同期增长54.77%,销售130000台,比同期增长43.41%。1~9月份,我国车用柴油机共生产1165114台,比同期累计增长20.90%,比发动机行业的产量平均增幅33.17%低12.27个百分点;1~9月共销售车用柴油机1155226台,比同期累计增长19.96%,比发动机行业的销量平均增幅33.13%低13.17个百分点。

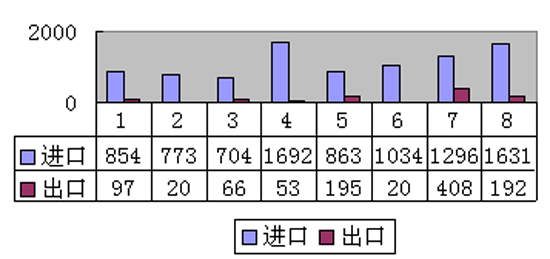

从进出口的数据来看,虽然从今年7月份以后,柴油机出口增速加快,但总体上大马力车用柴油机的进口数量仍然远大于出口,表明我国高档车用柴油机(特别是高端客车用)的技术与世界先进水平还有很大的差距。

预计车用柴油机的产量全年将达到148~150万台左右。

从政策角度看,今年出台的汽车行业政策大部分都是对过去政策的修补和完善、细化,对市场没有产生根本性的影响,也就是说,今年的柴油车产销量是我国当前阶段市场需求比较真实的反映。多数专家认为,中重型卡车在我国担负着地市级以上城际之间重要的货物运输任务,中、重型卡车在年产总量达到60万辆以前仍将会呈上升的态势。

表1 2006年前三季度各型柴油汽车产量情况表

单位:辆,%

| 时间 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

同比累计增长 |

| 柴油乘用车 |

3313 |

3120 |

4108 |

4515 |

4697 |

3392 |

3059 |

2871 |

4745 |

-5 |

| 柴油商用车 |

载货车 |

重型

|

2073 |

3999 |

6486 |

5839 |

4249 |

4032 |

3701 |

3759 |

4341 |

-23.89 |

中型

|

7626 |

8693 |

13918 |

14773 |

10443 |

8259 |

7865 |

10245 |

11799 |

-0.56 |

轻型

|

53328 |

67965 |

94827 |

73440 |

57326 |

49542 |

44277 |

53190 |

67369 |

11.75 |

| 微型 |

2349 |

3373 |

5934 |

6385 |

4744 |

4543 |

3015 |

3873 |

4989 |

62.17 |

| 货车非完整车辆 |

重型

|

9176 |

14356 |

20733 |

17298 |

13665 |

9690 |

7527 |

9138 |

13220 |

33.22 |

中型

|

4761 |

5280 |

9314 |

7266 |

5218 |

3786 |

3493 |

3636 |

6160 |

-14.88 |

轻型

|

6072 |

5376 |

11343 |

9602 |

8361 |

6852 |

5420 |

7289 |

8545 |

-2.77 |

| 微型 |

243 |

375 |

526 |

550 |

562 |

263 |

387 |

539 |

763 |

55.11 |

| 半挂牵引车 |

3556 |

4636 |

8250 |

7598 |

7329 |

6938 |

5899 |

6498 |

10296 |

44.06 |

图1 2006年前三季度车用柴油机产量走势图

单位:台

图2 1~8月车用柴油机(功率在180HP以上)进出口图

单位:台

二、大马力柴油机重新受到市场追捧

1~9月,从相关数据来看,在重型车市场,虽然柴油重型货车产量同比累计下降23.89%(柴油重型货车从年初时1月份产量比同期下降70.32%逐月攀升到9月份的比同期增长37.59%),但重型柴油货车非完整车辆同比累计增长33.22%,两者之和,重型货车类增长11.9%;从客车市场看,柴油大型客车类(大型客车加大型客车非完整车辆)比同期累计增长29.6%;柴油半挂牵引车共生产61020辆,比同期累计增长44.06%,其销售增长率更是高达54.64%。其中,25吨<准拖挂车总质量≤40吨段位的牵引车同比累计增长60.24%,40吨<准拖挂车总质量段位的牵引车同比累计增长28.91%。而在牵引车中,准拖挂车总质量小于25吨的车型为负增长。这些统计数据表明,今年前三个季度,大马力车型增长很快,与之相对应,大马力柴油机重新受到市场追捧。

在重型车中,重型货车非完整车辆的增长尤其引人瞩目,1~9月,已占到全部重型载货车的75.2%,这表明专用车辆、改装车辆的增长很快。统计数据显示,仅今年8月份改装车生产企业新产品产值比同期增长38.88%,比同期累计增长24.94%。专用货车的增长对柴油机的性能提出了新的要求。特别是柴油机的排放及与变速箱等重要部件的匹配关系需要柴油机厂进行考虑。

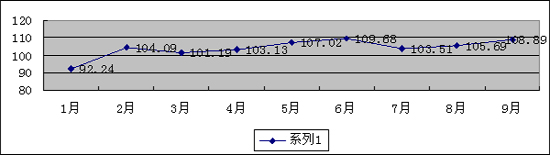

图3 1~9月份柴油机每台平均功率趋势图

单位:千瓦

由上图可以看出,今年前三季度,由于重型车的走强,带动柴油机每台平均功率总体呈上升的态势,由年初的每台92.24千瓦提升到9月份的每台108.89千瓦。

表2 1~9月各型柴油商用车增长率情况表

单位:辆

| 名称 |

今年产量 |

去年产量 |

同比增长% |

| 重型柴油车(重货+重型非完整车辆+半挂牵引车) |

216789 |

181823 |

19.3 |

| 中型柴油货车(中货+中货非完整车辆) |

140601 |

147071 |

-4.4 |

| 轻型柴油货车(轻货+轻货非完整车辆) |

630635 |

575690 |

9.6 |

| 微型柴油货车(微柴+微柴非完整车辆) |

43926 |

27220 |

61.4 |

由上表可以看出,重型柴油车类、大型柴油客车类都有较大幅度的增长,柴油轻卡、柴油微卡、柴油轻客类增速也很快,而中型车类(中卡和中客)虽涨跌不一,但总体综合平均数据没有增长。

三、商用车柴油化率进一步提高

2006年前三个季度,由于乘用车的大幅增长,商用车的比重被进一步稀释,我国汽车整体柴油化率为23%,比去年下降了4个百分点。

在乘用车领域,1~3季度共生产柴油乘用车33963辆,比同期累计下降5.22%。这表明,由于我国柴油油品较差,含硫量高,国外高端乘用车用柴油机“水土不服”,而中低端柴油机的噪音大、平顺性差等硬伤没有得到根本的解决,柴油车若想达到欧洲新车中近50%的比例水平还有很长的路要走。特别是随着各地排放标准的提高,柴油乘用车的推行会受到更大的阻碍。但柴油化仍是未来的方向,柴油化在基本型轿车中受阻,在更加强调动力性的SUV取得了一定的突破,柴油SUV的产销数量没有大幅增长,但这一车型中的应用机型开始多样化。玉柴、朝柴、依维柯索菲姆、江铃VM等高档轻型柴油机有了不俗的表现,原装进口的OM612、CRDL、D4BH等柴油机开始在中国市场上发力。

表3 2006年1~9月份国内制造的乘用车柴、汽油车型数量对比

单位:辆

| 车型类别 |

本期止累计 |

同期止累计 |

比同期增长% |

比同期累计增长% |

| 基本型乘用车 |

柴油 |

16267 |

14602 |

17.77 |

11.40 |

| 汽油 |

2547205 |

1704364 |

47.12 |

49.45 |

| MPV |

柴油 |

3790 |

4348 |

-11.74 |

-12.83 |

| 汽油 |

133364 |

110571 |

26.74 |

20.61 |

| SUV |

四驱 |

柴油 |

4138 |

3835 |

-76.69 |

7.93 |

| 汽油 |

64663 |

56397 |

-31.20 |

14.66 |

| 二驱 |

柴油 |

9581

|

10421 |

39.10 |

-8.06 |

| 汽油 |

80512 |

60489 |

67.41 |

33.10 |

| 交叉型乘用车 |

柴油 |

173 |

222 |

-61.36 |

-22.07 |

| 汽油 |

668801 |

601881 |

11.94 |

11.12 |

在商用车领域,重型货车、半挂牵引车、中型货车和轻型货车以及大型客车、中型客车的柴油化率均在90%以上,1~9月份,柴油化率较低的两个商用车系列微型货车和轻型客车的柴油化率有了很大提升,微型货车中柴油车的产量累计增长率高达62.17%,柴油化率已达到20.2%,比年初增长5个百分点。轻客的柴油化率为42.3%(其中9月份柴油轻客+轻客底盘的总体柴油化率已突破50%,达到57.82%),柴油轻客的增长率为32.51%,比轻客的平均增长率高出23.06个百分点。轻型车非完整车辆的柴油化率更是高达95%。这是一种带有指向性的市场趋势。

四、各柴油机企业的新看点

表4 1~9月份各主要柴油机企业产量情况表

单位:台

| 企业名称 |

7月产量 |

1~7月产量 |

比同期累计增长% |

| 玉柴 |

31050 |

276133 |

61.51 |

| 东风朝柴 |

13250 |

107280 |

-11 |

| 东风康明斯 |

8630 |

65430 |

-7.80 |

| 昆明云内 |

19000 |

155535 |

8.15 |

| 一汽大柴 |

9370 |

63750 |

2.5 |

| 一汽锡柴 |

14350 |

106000 |

27.50 |

| 江铃 |

9594 |

74224 |

19.82 |

| 潍柴 |

7249 |

64475 |

23.66 |

| 扬柴 |

7430 |

60806 |

2.78 |

| 中国重汽 |

4334 |

42021 |

713.73 |

| 北汽福田 |

4532 |

37367 |

1.32 |

| 庆铃公司 |

3057 |

24445 |

3.78 |

| 山东莱动 |

1019 |

16258 |

1.13 |

| 南汽集团 |

2149 |

16493 |

18.79 |

| 一汽大众 |

2518 |

16293 |

-3.45 |

| 上柴公司 |

1244 |

11691 |

-22.49 |

| 成都发动机 |

863 |

7754 |

4.16 |

| 重庆康明斯 |

111 |

1069 |

40.10 |

今年前三个季度,各主要柴油机企业呈现出新的看点:玉柴(YC6L-40,柴油)、上柴(SC9DF380Q4,柴油)、奇瑞(SQR481A,柴油)、云内(D16TCI\D19TCI,柴油)、锡柴(CA6SF2-19NE4\CA6SF2-26E4,天然气)都推出了自己的欧Ⅳ柴油机;大柴、锡柴、玉柴、杭发、朝柴、东风康明斯、华柴、长城推出了达欧Ⅲ排放标准的柴油机;上柴在市场份额受到影响的情况下,继续对产品平台进行整合扩建,其在大连的生产基地生产出了4JR3柴油机;潍柴在取得了为一汽配套(解放340马力以上重型汽车将采用潍柴的WD和WP系列发动机)的战绩之时,又以“A+H”股的形式(潍柴由此有三家上市公司:潍柴动力、山东巨力、湘火炬)开始了整合零部件与重卡资源之旅,特别在重组山东巨力之后(潍柴力图以现有模式适时克隆到巨力公司)正越做越大;随着杭发WD615.99的下线,重汽集团终于拥有了自己的欧Ⅲ柴油机,重汽集团随后又将原斯太尔发动机的喷油泵、增压器进行改进,推出节油2号柴油机,与潍柴同属斯太尔平台的改进型06款发动机在市场上进行较量。但潍柴更进一步,将WD系列柴油机的最大排量延伸到了12升,从而在功率上与中国重汽集团所属工厂拉开了距离;玉柴在国内市场全线出击取得骄人成果之时,国际市场的开拓也不错,仅今年1~7月份配套和自营出口国外市场就达4300余台,海外市场保有量近2万台。4月份,玉柴的重型柴油机生产装试线投产,但玉柴重机在市场上的销售远不如其轻型机火爆,对玉柴今后的持续发展来说,打赢重型机至关重要。

从今年前三个季度的产销量来看,柴油机市场上潍柴和一汽集团的表现是最受关注的。潍柴由于失去了重汽这个大客户,1月份同比增幅下降30%多,到9月份时,产量比同期增长56.03%,比同期累计增长23.66%,成为继重汽、玉柴之后增长速度最快的柴油机主要厂家。准重型车市场的萎缩使一汽和东风集团的柴油机大幅减产,其中一汽集团1月份产量同比增幅下降34.24%,到9月份,一汽集团比同期增长124.78%,比同期累计增长16.42%。其中锡柴累计生产106000台,同比累计增长27.50%,对一汽集团柴油机实现正增长立下汗马功劳。

2006年重型柴油机在市场的旺销,为潍柴和中国重汽集团带来了发展机遇,而上柴、锡柴、大柴、东风康明斯等企业的重型机份额受到不同程度的影响,这些企业纷纷加大四缸机的生产力度。从1~9月份的数据看,锡柴四缸机增长率比6缸机高出13个百分点,大柴高出约30个百分点,玉柴高出约40个百分点。2006年前三个季度,我国轻卡市场出现了以高速重载为目标的“中型化”倾向,总重由最高4~5吨级向5.5~6吨级挺进,发动机功率由70~80KW向100KW延伸,时速由每小时80~90KM提升到每小时110KM。这一趋势为玉柴、朝柴、东风康明斯、锡柴等主流柴油机厂的轻型四缸机提供了市场,但这一趋势能否发展下去还要接受价格和油耗的考验。特别是康明斯将与北汽福田合作生产的2.8~3.8升柴油机凭其先进技术能否在这一环节上有所突破,值得期待。

轻型柴油机市场值得一提的还有扬动,6月1日,扬动首批推出480、490和4YDAD三款宝蓝机,9月8日,扬动又推出宝蓝系列产品4YDH、4102和A、B、C柴油机,在上调价格的同时,还正式推出两年或10万公里保修服务。在国内主要小缸径柴油机厂家保修里程普遍是3万公里,保修时间在半年到一年半的情况下,扬动公司冒着增加成本的风险率先进行小型柴油机的产品和服务升级,此举标志着王建明正式亮剑出招,打响了与竞争对手之间的差异化之战。

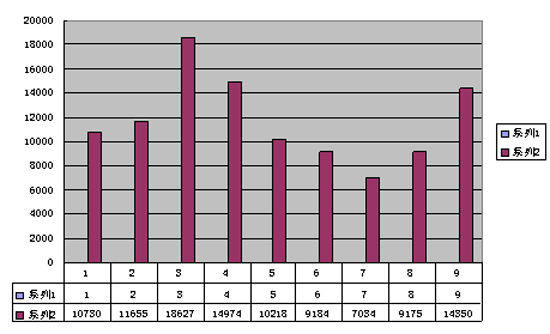

图4 1~9月份潍柴柴油机产量趋势图

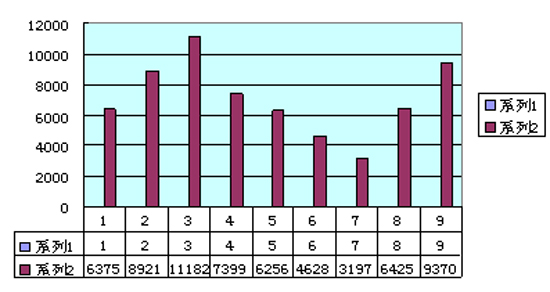

图5 1~9月份一汽锡柴产量走势图

图6 1~9月份一汽大柴产量走势图

|

|

|

| |