2006年国民经济总体上呈现出“增长快、运行稳、质量高”的发展格局,可望实现“十一五”的良好开局,从经济运行结果来析,06年经济环境十分有利于重卡市场的增长:

1、国内生产总值保持较快增长。初步核算,前三季度国内生产总值141477亿元,同比增长10.7%,比上年同期加快0.8个百分点,比上半年回落0.2个百分点。

2、工业生产增速较快。前三季度,规模以上工业增加值62221亿元,同比增长17.2%,比上年同期加快0.9个百分点,比上半年回落0.5个百分点(9月份为7754亿元,增长16.1%)。

3、固定资产投资快速增长。前三季度,全社会固定资产投资71942亿元,同比增长27.3%,比上年同期加快1.2个百分点,比上半年回落2.5个百分点。其中,城镇固定资产投资61880亿元,增长28.2%(9月份为9286亿元,增长23.6%),同比加快0.5个百分点。在城镇固定资产投资中,房地产开发投资12902亿元,增长24.3%,同比加快2.1个百分点。

4、国内市场销售平稳较快增长。前三季度,社会消费品零售总额55091亿元,同比增长13.5%,比上年同期加快0.5个百分点。

5、价格总水平基本平稳。前三季度,居民消费价格总水平上涨1.3%。

6、对外贸易快速增长,顺差继续增多。前三季度,进出口总额12726亿美元,同比增长24.3%,增速比上年同期加快0.6个百分点。其中,出口6912.3亿美元,增长26.5%,回落4.8个百分点;进口5813.8亿美元,增长21.7%,加快5.7个百分点。进出口相抵,贸易顺差1098.5亿美元。前三季度,外商直接投资合同金额1328亿美元,同比增长1.9%;实际使用外商直接投资金额426亿美元,同比下降1.5%。7、9月末,国家外汇储备达到9879亿美元,比年初增加1690亿美元。

8、城乡居民收入增长较快。前三季度,城镇居民人均可支配收入8799元,扣除价格因素,实际增长10.0%,增速比上年同期加快0.2个百分点;农民人均现金收入2762元,实际增长11.4%,与上年同期基本持平。

9、人民币汇率累计升值幅度已超过3.53%。

10、2006年10月规模以上港口货物、旅客吞吐量中,外贸货物吞吐量13,415万吨,同比增长117.2%。

中国汽车进、出口市场整车增长再显“双高”;

整车出口继续保持了持续性“总量顺差”

2006年在国家宏观政策的调控下,银根明显收缩,但受固定资产投资、出口市场、车辆更新三大因素拉动,2006年国内重型车市场顺利走出“调整期”。1―9月份,全国重型车市场销售量累计222791辆,较去年同期(183851)增长21.18%。相比国内市场,中国汽车市场整车国际贸易继续显示出了更为强劲的增长态势,进、出口市场整车增长同显“双高“,汽车国际贸易再呈活跃,“中国制造”的海外市场的竞争已经进入了一个“稳定、高速、持续“的增长期,中国汽车市场整车出口总量继续超过进口总量,保持了销售总量上的持续顺差。1―9月份国内汽车累计出口总计252282辆,较去年同期增长106.7%;贸易额达2209942610美圆,同比增长108.22%。国外进口市场也相对火暴,1―9月份国外汽车累计进口总计163695辆,较去年同期增长43.42%;贸易额达5462846572美圆,同比增长54.05%。

商用车出口贸易整车出口贡献率远远大于整车进口贡献率

2006年中国商用车整车进、出口市场再次表现出了强劲的增长势头。虽然人民币升值的不利因素存在,但商用车出口总量超过去年同期所有整车出口总量(2005年1―9月份中国整车出口总量122053辆),商用车出口贸易整车出口贡献率远远大于整车进口贡献率,1―9月商用车累计出口总计163818辆,占出口总量的64.93%,贸易额1567672337美元,占贸易总额的70.94%;商用车累计进口总计6898辆,占出口总量的4.21%,贸易额469548027美元,占贸易总额的8.60%。

卡车出口总量大,主导着整体出口市场,销售结构再度趋向合理

2006年商用车整车出口市场中,客车整车及底盘出口总计10202辆,首次超过万辆大关;特种专用车出口汽车3251辆;其他未注明的汽车底盘24140辆,较去年同期增长365.04%,贸易额达19720786美圆,同比增长161.64%;各类卡车(统计包括:牵引车、自卸车、普通货车、卡车底盘四类)出口汽车126225辆,占出口商用车总量163818辆的77.05%。数据显示卡车出口总量大,主导着整体出口市场,销售结构再度趋向合理,1―3月份卡车拥有商用车82.77%市场比重,6月份以后减至78.44%的市场比重,9月份在度减至77.05%。

1、半挂车专用的公路牵引车市场出口情况:增长飞速

1―9月份,公路半挂牵引车出口总计4932辆,超过05年全年的总量(05年出口总量3810辆),较去年同期增长(1826辆)170.1%;贸易额达155668416美元,较去年同期增长139.29%。

2、普通货车出口情况:车辆总重≤5吨的载货车占主要份额

在海外出口市场,普通载货车出口总量为118608辆。其中5吨以下普通载货车拥有相对的价格

竞争优势,基本上是海外市场的主力出口车型。

① 车辆总重≤5吨的柴油载货车是出口的主要车型,其出口累计35839辆,占柴油货车出口总量46312辆的77.39%,较去年同期增长7.12%;贸易额213644611美圆,同比增长14.77%。

② 车辆总重≤5吨的汽油载货车也是出口强劲,也是国产车的主力车型出口总计66456辆,占汽油载货车出口总量37100辆的99.19%,较去年同期增长99.84%;贸易额282182690美圆,同比增长99.08%。

③ 车辆总重大于5吨以上载货车:车辆总重≥20吨的载货车增长最快

在海外出口市场中,5吨以上载货车国产车竞争优势不大。5吨以上载货车主要包括5吨≤车辆总重≤14吨的柴油载货车、14吨≤车辆总重≤20吨的柴油载货车、车辆总重≥20吨的柴油载货车、5吨≤车辆总重≤8吨的汽油载货车、车辆总重≥8吨的汽油载货车等。

1―9月份,其中5吨≤车辆总重≤14吨的柴油载货车市场出口总计5781辆,较去年同期增长62.57%;贸易额59930193美圆,同比增长19.44%。14吨≤车辆总重≤20吨的载货车出口总计621辆,唯一出现下滑的柴油货车,较去年同期增长-40.35%;贸易额12539146美圆,同比增长-50.45%。车辆总重≥20吨的载货车市场增长非常快,出口总计4071辆,较去年同期增长145.09%;贸易额130045564美圆,较去年同期增长114.73%。

5吨≤车辆总重≤8吨的汽油载货车出口总计284辆,较去年同期增长110.37%;贸易额528109美圆,同比增长126.61%。车辆总重≥8吨的汽油载货车出口总计210辆,较去年同期增长-37.5%;贸易额914700美圆,同比增长-36.17%。

3、自卸车出口情况: 1--9月份国产自卸车出口量相对较大,较去年有明显的增长,总计5106辆,较去年同期增长76.13%;贸易额127515523美圆,同比增长134.41%。1--9月份电动轮货运自卸车仅仅出口总计6辆,贸易额15271美圆。

4、卡车底盘:主要集中在车总重<14t底盘车:货车底盘:车总重≥14t出口仅12辆,车总重<14t出口总计2645辆,较去年同期增长282.78%;贸易额12038593美圆,同比增长247.59%。自卸车底盘出口23辆,较去年同期增长-65.67%;贸易额216054美圆,同比增长-91.02%。

5、2006年三季度货车出口的主要国家:

亚非地区是货车及其底盘主要出口地区,其中中东地区是主流出口市场,叙利亚、两伊、阿联酋、科威特均是主要的出口市场。北非也应经成为国产的主要市场,还有中亚地区、俄罗斯联邦等也逐步成为出口的重要地区和市场。

| 国家(地区) |

货车 |

货车底盘 |

| 数量(辆) |

金额(美元) |

数量(辆) |

金额(美元) |

| 本期累计 |

同期累计 |

本期累计 |

同期累计 |

本期累计 |

同期累计 |

本期累计 |

同期累计 |

| 叙利亚 |

29781 |

16772 |

96131807 |

57517692 |

0 |

0 |

0 |

0 |

| 阿尔及利亚 |

11496 |

12372 |

85626347 |

75726831 |

0 |

0 |

0 |

0 |

| 伊拉克 |

11870 |

1059 |

66355168 |

6711019 |

0 |

0 |

0 |

0 |

| 伊朗 |

11870 |

1059 |

173713323 |

34866969 |

130 |

35 |

699441 |

1161506 |

| 越南 |

7836 |

7531 |

46982570 |

43045106 |

414 |

1691 |

1933458 |

13531161 |

| 利比亚 |

6834 |

1309 |

37280815 |

7616254 |

0 |

0 |

0 |

0 |

| 阿联酋 |

3972 |

1692 |

25262342 |

11790553 |

0 |

40 |

0 |

1272775 |

| 俄罗斯联邦 |

4730 |

4044 |

45070569 |

33079779 |

90 |

102 |

697500 |

851997 |

| 科威特 |

2154 |

1019 |

13588538 |

6127570 |

0 |

0 |

0 |

0 |

| 约旦 |

2075 |

149 |

9191353 |

912395 |

0 |

0 |

0 |

0 |

| 巴基斯坦 |

2424 |

4170 |

12608231 |

12695834 |

500 |

10 |

787516 |

55373 |

| 安哥拉 |

2587 |

801 |

46347021 |

14463089 |

0 |

0 |

0 |

0 |

| 哥伦比亚 |

1791 |

390 |

7985222 |

1398938 |

0 |

0 |

0 |

0 |

| 乌克兰 |

2245 |

2116 |

14347185 |

12768843 |

263 |

403 |

1941886 |

2065531 |

| 缅甸 |

525 |

1217 |

6771141 |

15078317 |

480 |

40 |

178224 |

21800 |

| 美国 |

755 |

861 |

2773834 |

2855904 |

7967 |

3380 |

5587719 |

1673858 |

| 哈萨克斯坦 |

2311 |

1083 |

46045112 |

15479143 |

4 |

1 |

6000 |

52500 |

亚非地区成为中国商用车出口的主流市场

根据下表分析,国产货车出口有较大增长,同比增长57.6%。北美和大洋洲地区处于下滑态势,亚洲、拉美、欧洲、非洲均有不同程度的增长,其中非洲增长36.1%;拉美增长121%;非洲市场增长70%。从出口总量来看,货车主要集中在亚洲和非洲地区,这两地区已经占有国产货车全球总量的85.6%。特种车和货车具有相似的市场,同样集中在亚非地区市场。汽车底盘主要集中在北美地区。

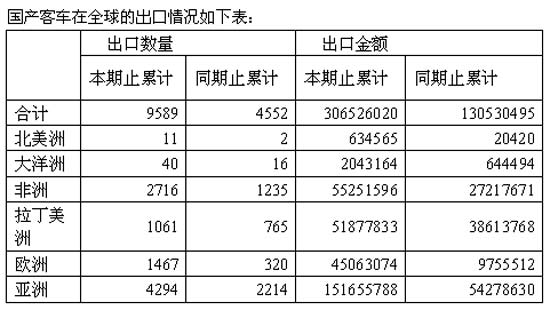

客车市场:柴油客车主导客车出口市场,出口车型结构合理,是国产车最具有核心竞争力的商用车出口车型。

客车市场出口市场竞争力比较强,出口保持强劲增长势头,小型柴油客车出口量增长较快,大客车主导出口市场。1--9月份客车出口汽车9589辆,较去年同期增长110.65%,贸易额达306526020美圆,同比增长134.83%。其中,柴油客车依然主导着客车出口市场,座位≥30座的大客车4624辆,同比增长148.6%,贸易额235810947美元,同比增长139.55%;20≤座位<30的中型客车2681辆,同比增长70.87%,贸易额45075241美元,同比增长137.31%;10≤座位<20的小型客车1631辆,同比增长308.37%,贸易额16132679美元,同比增长301.5%。

汽油客车相对出口较少,座位≥30座的大客车116辆,同比增长-25.64%,贸易额2200752美元,同比增长-34.84%;20≤座位<30的中型客车90辆,同比增长91.49%,贸易额1987355美元,同比增长95.43%;10≤座位<20的小型客车477辆,同比增长-13.2%,贸易额5319046美元,同比增长17.16%。客车底盘主要是30座以上底盘出口613辆,同比增长-47.02%,贸易额12310638美元,同比增长-10.09%;

专用车市场:水泥搅拌车继续强势出口;

航空电源车新锐展现出口市场

但特种专用车的出口一直是国产卡车的制造“软肋”。1-9月份特种车市场出口总计3251辆,较去年同期增长160.29

%;贸易额229945844美圆,同比增长196.16%。其中,国产起重机市场出口总计仅931辆,贸易额112216538美元;水泥搅拌车出口量比较多,总计445辆,强势增长,较去年同期增长114.98%;贸易额22716483美圆,同比增长123.91%;航空电源车是06年新产品出口,总计55辆,较去年同期增长816.67%;贸易额1941875美圆,同比增长1118.53%。

其它类型专用车出口量相对很多,增长率很快,出口总计1688辆,较去年同期增长234.92 %;贸易额71827681美圆,同比增长133.68%。

其他未注明的汽车底盘:大幅度增长

在国产汽车底盘中,有着国产车的价格优势,在海外出口市场,一定程度上可替代了部分国外底盘,并具有一定的出口价格竞争优势。1--9月份其他未注明的汽车底盘出口总计24140辆,同比增长365.04%;贸易额19720786美圆,同比增长161.64%。

2006年全年商用车出口总量预测:总量超过35.5万辆

2006年,宏观经济经济环境对商用车出口有利因素相对不多,但中国商用车市场已经进入了一个“稳定的成熟增长期”,对人民币升值后,对国产商用车出口市场不利,根据目前市场发展趋势预测,三季度商用车出口市场不会因此而降温,但价格恶性竞争也是在所难免的。同时,各企业为了完成全年的营销指标,也是加大了出口的力度。预计2006年全年国产商用车的出口总量将超过35.5万辆。

|