2007年上半年重卡市场:月度市场销量“高潮”迭起,连创销量历史新高;1~6月份重卡市场累计销量255822辆,达到06年全年销量的83.19%;

2007年国内商用车市场也是得到了长足的发展,1―6月份商用车市场销量累计1289185辆,同比增长25.89%。在商用车市场中,重卡所占份额再度上升:2006年1~6月份商用车市场销量总计1024493辆,重卡份额14.915%;今年同期重卡份额19.844%,较去年提升4.929pp。连续6个月的持续增长,促使重卡市场累计销量迅速“高位”发展,重卡整车、重卡非完整车辆、半挂牵引车等三类车型市场销量同时呈现大幅增长。数据合计结果显示,重卡市场1~6月份累计销售量255822辆,较去年同期(152894辆)增长67.42%,累计销量突破“25万辆大关”,已经达到2006年全年销量的83.19%。

1.影响国内半挂牵引车市场主要因素:

1.1良好的宏观经济发展态势是牵引车市场火爆的基础:

2007年上半年中国国民经济继续保持平稳快速发展,呈现出经济增速较快,质量效益较高,结构协调性增强,居民实惠增多的发展态势。

1.1.1.国家统计局今天上午公布,中国上半年国内生产总值(GDP)为106768亿元,同比增长11.5%,比上年同期增速加快了0.5个百分点。全国规模以上工业增加值同比增长18.5%(6月份增长19.4%),上年同期加快0.8个百分点。

1.1.2.投资增速继续在高位运行,中西部地区投资保持快速增长。上半年,全社会固定资产投资54168亿元,同比增长25.9%,增速比上年同期回落3.9个百分点,比一季度加快2.2个百分点。其中,城镇投资46078亿元,增长26.7%(6月份增长28.5%),比上年同期回落4.6个百分点,比一季度加快1.4个百分点;上半年,房地产开发投资9887亿元,同比增长28.5%,比上年同期加快4.3个百分点,比一季度加快1.6个百分点。

1.1.3.对外贸易较快增长,利用外资增长平稳。上半年,进出口总额9809亿美元,同比增长23.3%,比上年同期回落0.1个百分点,与一季度持平。其中,出口5467亿美元,增长27.6%;进口4342亿美元,增长18.2%。进出口相抵,顺差达1125亿美元,比上年同期增加511亿美元。上半年,外商直接投资实际使用金额319亿美元,同比增长12.2%。6月末,国家外汇储备13326亿美元,比上年末增加2663亿美元。

1.1.4.城乡居民收入持续快速增长,增幅为多年所少有。上半年,城镇居民人均可支配收入7052元,扣除价格因素,实际增长14.2%,增幅高于上年同期4个百分点。农民人均现金收入2111元,同比增加314元,扣除价格因素,实际增长13.3 %,增速高于上年同期1.4个百分点,高于一季度1.2个百分点。城乡居民收入出现了多年少有的快速增长态势。

1.1.5.货币信贷稳定增长,居民储蓄存款增速放缓。6月末,广义货币(M2)37.8万亿元,同比增长17.1%,增速比上年同期回落1.4个百分点,比一季度回落0.2个百分点;狭义货币(M1)13.6万亿元,增长20.9%,比上年同期加快7个百分点,比一季度加快1.1个百分点;流通中现金(M0)26881亿元,增长14.5%,比上年同期加快2.0个百分点,比一季度回落2.1个百分点。6月末,金融机构各项贷款余额250793亿元,比上年同期增长16.5%;金融机构各项存款余额369368亿元,增长16.0%,其中居民储蓄存款增长9.4%。

1.2 2007年1―06月公路货物运输量:货运量累计 765631万吨,累计同期增长112.1%;货物周转量累计53198861万吨公里,累计同期增长116.9%。港口货物吞吐量增长也是相对很快。

2007年06月规模以上港口货物吞吐量 |

| |

计算 |

当月 |

自年初 |

累计为去年 |

单位 |

完成 |

累计 |

同期(%) |

| 一、货物吞吐量 |

全国总计 |

万吨 |

44,726 |

255,197 |

115.5 |

1.沿海合计 |

万吨 |

32,792 |

189,506 |

114.5 |

2.内河合计 |

万吨 |

11,934 |

65,691 |

118.3 |

| 二、外贸货物吞吐量 |

全国总计 |

万吨 |

15,698 |

88,886 |

115.7 |

1.沿海合计 |

万吨 |

14,493 |

82,172 |

115.8 |

2.内河合计 |

万吨 |

1,205 |

6,714 |

114.7 |

| 三、集装箱吞吐量 |

全国总计 |

万TUE |

949.21 |

5,253.49 |

124.1 |

1.沿海合计 |

万TUE |

881.07 |

4,876.19 |

123.7 |

2.内河合计 |

万TUE |

68.14 |

377.30 |

130.4 |

1.3 计重收费大范围的实施,改变了终端用户的需求结构,促使牵引车再度火爆:

2006年,有14个省市实施计重收费后,反应良好,可以说“计重收费”治理超载一个相对完善的法规文件,对重型车发展影星主要是多轴车、牵引车将成为热销运输车型,使法规从根源上堵死用户靠超载赚钱,从而改变用户的需求,是重卡市场再度增长。下面是计重收费的计算办法:

1、正常质量车辆缴纳的通行费应为:车货总质量х吨公里费率х车辆行驶里程。

2、超限收费额应为:超认定质量部分х超限收费标准х车辆行驶里程。

3、超认定质量车辆缴纳的通行费应为:正常质量车辆缴纳的通行费加超限收费额。

1.4 优惠的收费政策让用户收益,使大马力、大吨位牵引车成为用户购车的新选择:

在交通部、国家发改委联合下发《关于降低车辆通行费收费标准的意见》规定,10吨以上多轴货车的车主们负担的公路通行费降低20%―30%。根据上述指导性意见,载重量大于15吨的第五类货车,在现行收费标准基础上降低30%;10吨至15吨(含15吨)的第四类货车,在现行收费标准基础上降低20%。车辆通行费是用户一项重要的营运成本支出,优惠政策实施后,大大降低了用户的营运变动成本,改变了用户的需求,促使物流用重卡,尤其是公路运输半挂牵引车需求再度升温。

2.国产车、进口车“同一市场,两重天”;海外出口市场开发“第二战场”,进口重卡市场却陷入“中国式”迷茫状态。

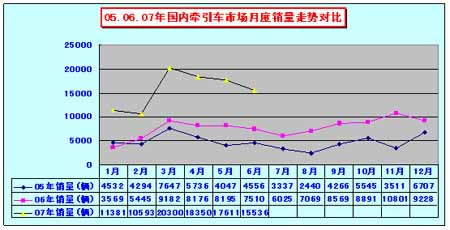

2.1 国内市场:07年上半年牵引车市场呈稳健、成熟的“M”型销售态势

随着高速公路里程飞速增长,为“长途、高效”的物流运输提供了良好基础, 07年国内牵引车市场,从1月份起就表现出了良好的市场前景;3月份第一个销售高潮来临;从整体市场走势来看,上半年牵引车销量走势呈“M”型态势,根据市场规律,“M”型态势是相对稳健、成熟的销售走势。

|

2.2 牵引车市场出口情况:已达到06年全年出口总量的80%以上,贸易额超过06年全年牵引车出口总额,出口效益明显提升: 1~5月份,牵引车出口飞速增长,出口累计5389辆,已达到06年全年出口总量(6575辆)的81.96%;贸易额达190287476美元,已达到06年全年贸易总额(132582836美元)的143.52%。

2.3 进口市场:国外重卡业务陷入了“中国式迷茫”,进口重型牵引车已经是“无所作为”

国内牵引车市场不断增长的需求并没有带动进口牵引车市场的“联动上升”,虽然“人民币升值”后带来的进口整车的价格优势,有利了国外整车的进口,进口牵引车市场已经成为进口重卡企业的“梦魇”,国产半挂牵引车大量的替代了进口车,1~5月份进口总计465辆,仅达到 06年进口总量的58.94%(2006年中国整车出口总量789辆),贸易额29678578美元,仅达到 06年进口总量的57.42%(2006年中国整车出口贸易额51688968美元)。

面对国内牵引车市场07年上半年93771辆的有效需求,122.83%的高速增长率,进口重卡企业已经完全陷入了“中国式迷茫”:中国牵引车市场如此之大,为何没有进口车的“有效需求”?根据目前国内市场现状 ,进口牵引车虽然有一定的固定、高端客户群,如天然气运输、危险品运输、大件运输等对车辆可靠性要求极高的行业或企业,但这些行业或企业的车辆更新也随着国产车可靠性的逐步提高,也慢慢的开始向国产车转换。分析可知,未来几年,国内市场对进口重型牵引车市场的需求将持续下降。

3.07年上半年牵引车市场超常规发展,销量“奇增“,表现继续“抢眼”:

25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型;斯太尔牵引车已经是国内牵引车市场的主销车型,斯太尔系牵引车1―6月份销量累计50353辆,拥有53.7%销售比重。市场需求因素来源两大方面:物流行业的高速发展带给重卡市场大量的需求,尤其是大吨位、大马力车型需求增加,大宗商品专业物流继续成为发展重点。“计重收费”的实施,带给半挂牵引车市场“持续性动力”,1~6月份牵引车销量93771辆,较去年同期大幅的增长,累计增长率122.83%。

4.竞争格局:斯太尔牵引车占有绝对的竞争优势;陕西重汽成为斯太尔主流牵引车销售“冠军”

25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型;斯太尔牵引车已经是国内牵引车市场的主销车型,斯太尔牵引车拥有较大的销售比重,并且具有不断上升趋势。在25吨<准拖挂车总质量≤40吨主流车型中,拥有斯太尔技术的陕西重汽取得了07年上半年斯太尔主流牵引车销售“冠军”,销量13359辆,同比增长106.25%;中国重汽次之,销量9855辆;重庆红岩居三,销量1506辆。

5.市场格局:国内牵引车没有“领头羊”,处于“争雄”态势

国内重卡企业前六甲中,除重庆红岩外,在牵引车市场表现相对不错,但却没有形成企业绝对的竞争优势,没有觉得的“领头羊”,要不营销网络雄厚,产品平台落后;要不产品平台先进,营销实力欠缺等等。从目前市场分析来看,国内牵引车市场正处于“争雄”态势,07年下半年也许有点端倪初现。

6.40吨<准拖挂车总质量的牵引车市场:斯太尔系列牵引车引导市场发展潮流,拥有大吨位大马力牵引车69.36%的销售比重。

40吨<准拖挂车总质量的中国牵引车是领头车型,是代表着中国牵引车市场大吨位、大马力车辆的潮流。07年1~6月份销量15406辆,斯太尔牵引车已经是40吨<准拖挂车总质量牵引车市场的主销车型,06年斯太尔40吨<准拖挂车总质量的牵引车拥有4512辆的销量,61.06%的销售比重; 07年1~5月份斯太尔40吨<准拖挂车总质量的牵引车拥有8517辆的销量,67.742%的销售比重;1~6月份斯太尔40吨<准拖挂车总质量的牵引车已经拥有10686辆的销量,69.36%的销售比重。

7.2007年下半年国内牵引车市场:预计在7。2万辆

计重收费的实施改变了用户的收益结构,促使用户需求特征的变化。随着国家机动车报废新标准的实施,牵引车的车辆更新速度将进一步加快。根据市场调研得知,公路运输半挂用牵引车行驶里程15―18万公里/年,根据60万公里的报废标准计算,一般5年内需要更新车辆。市场销量来自市场需求,07年固定资产投资、车辆更新、出口业务增长、货运量稳定增长将是带动07年国内牵引车市场主要因素,因此预计07年下半年牵引车需求7.2万辆。

|