���������ϰ�����ü�������ƽ�ȿ��ٷ�չ���ݹ���ͳ�ƾַ���������ͳ�ƣ������ϰ������������ֵ��GDP�����106768��Ԫ��ͬ������11.5%��������ͬ�ڼӿ�0.5���ٷֵ㡣���У�ũҵ�����ٻ���ա�����ͳ�ƣ�ȫ�����������ﵽ11534��֣�����146��֣�����1.3%��

������ҵ���������ӿ죬��ҵ�������������ӡ��ϰ��꣬ȫ����ģ���Ϲ�ҵ����ֵͬ������18.5%(6�·�����19.4%)��������ͬ�ڼӿ�0.8���ٷֵ㡣

����Ͷ�����ټ����ڸ�λ���У�����������Ͷ�ʱ��ֿ����������ϰ��꣬ȫ���̶��ʲ�Ͷ��54168��Ԫ��ͬ������25.9%�����ٱ�����ͬ�ڻ���3.9���ٷֵ㣬��һ���ȼӿ�2.2���ٷֵ㡣���У�����Ͷ��46078��Ԫ������26.7%��ũ��Ͷ��8090��Ԫ������21.5%���С����������ֱ���ɳ���̶��ʲ�Ͷ��11111��Ԫ��10094��Ԫ��ͬ������35.6%��30.2%���������Ʒ�����ܶ�42044��Ԫ��ͬ������15.4%(6�·�����16.0%)������Ϊ1997���������¸ߡ�����ó�Ͽ�������������������ƽ�ȡ��ϰ��꣬�������ܶ�9809����Ԫ��ͬ������23.3%��������ͬ�ڻ���0.1���ٷֵ㣬��һ���ȳ�ƽ��

��������������������������������Ϊ���������С��ϰ��꣬��������˾���֧������7052Ԫ��ʵ������14.2%��������������ͬ��4���ٷֵ㡣ũ���˾��ֽ�����2111Ԫ��ͬ������314Ԫ��ʵ������13.3 %�����ٸ�������ͬ��1.4���ٷֵ㡣

������·���˱��ֿ���������ͷ���ݽ�ͨ������ͳ�ƣ�ȫ����·��ɻ�����77�ڶ֣�ͬ������12.1%����ɻ�����ת��5320�ڶֹ��ͬ�ȷֱ�����16.9%�������ֱ�����3.9��5.5���ٷֵ㡣

����ũ�幫·��������ӿ졣ǰ5�����¸Ľ�ũ�幫·4.87����ϰ���ȫ��ũ�幫·�������Ͷ��598��Ԫ��ͬ������30.1%���������������������Ͽ졣

����һ���ϰ�����ڿ����г��������Ʒ���

�����ϰ��꣬���ÿ��ٷ�չ�����˹��ڿ����г����ٷ�չ��������Э����ͳ�����ݣ�����6�·ݣ�������ɻ����������̣�������171462���������½�4.72%����ͬ������34.91%��1��6�·ݹ����ۼ��������1032354����ͬ������22.5%�����У�

����6�·ݣ��ؿ��������30926���������½�4.67%����ͬ�ڸ�������74.98%��1��6�·��ۼ��������162051����ͬ������45.66%���г��ݶ�15.70%���г��ݶ�����2.50���ٷֵ㣻

����6�·ݣ��п��������20311���������½�11.72%����ͬ������40.83%��1��6�·��ۼ��������123143����ͬ������27.09%���г��ݶ�11.93%��ͬ������0.43���ٷֵ㣻

����6�·ݣ��Ῠ�������88308���������½�6.89%����ͬ������24.69%��1��6�·��ۼ��������567498����ͬ������14.74%���г��ݶ�ﵽ54.97%��ͬ���½�3.72���ٷֵ㣻

����6�·ݣ��ͻ����������31917������������7.56%����ͬ������38.74%��1��6�·��ۼ��������179662����ͬ������28.34%���г��ݶ�17.40%��ͬ������0.79���ٷֵ㡣

6�·ݣ����ڿ����������������Ϳ�����С������֮�⣬������������������ֲ�ͬ�̶ȵ��½��������п����Ƚ����������ϰ����ۼ�������������ͬ����ȣ��ؿ����п�˫˫���ָ������������Ῠ����Ҳ���ֿ��������Ŀ�ϲ���档

���������ϰ�������Ῠ�г��������Ʒ���

����1���ϰ�������Ῠ�г��ۺϷ���

�������������Ĺ��ھ����������Ῠ�г����ٻ���������Эͳ����ʾ���ϰ����������Ῠ����574059����567498����ͬ�ȷֱ�����15.67%��14.74%�����У��Ῠ�����ۼ��������516966����ͬ�ȿ�������16.78%�����Ῠ�г��Ĺ��ȴﵽ91.1%���Ῠ�����ۼ��������50532����ͬ���½�2.68%�����Ῠ�г��Ĺ��Ƚ���8.9%���Ῠ�����ǽ����ϰ��������ϸ���г���Ψһһ�������ʸ������ĵ��̣��������ֵ����ϰ����������Ʒֱ�Ϊ�ؿ������ۼ�����118020����ͬ������41.49%���п������ۼ�����54559����ͬ������69.35%���ͻ��������ۼ�����15640����ͬ������70.26%����������һ������Ҫ�������ϰ������ר�ø�װ���г��Ը�װ���Ῠ��Ʒ�������½����¡�

����2���ϰ����Ῠ�г��������Ʒ���

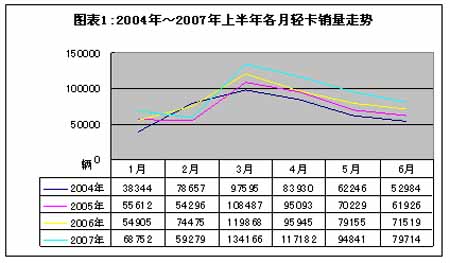

������2004�ꡢ2005���2006�������ϰ�������Ῠ������ȣ��ڽ���ǰ6�����У���2�·��Ῠ����������ͬ�����dɫ֮�⣬�����������������ͬ�ڱȾ����ַ������������ͬʱ����2004�꿪ʼ��ÿ���3�¡�4�¡�5�º�6���ĸ��£������Ῠ����ͬ�Ⱦ�����������֮�ƣ���ͼ��1����

����������һ��ϲ������Ҫ��������2004���𣬹�������Ӵ�ԡ���ũ����֧�����ȣ���塢����ͳ��硢���������г�����������ũ�塢�������������г����Ῠ������������Լ�2004������ҽ�ũ�ó���������������ũ�ó��������Ῠ�ٶȼӿ��������

����3���Ῠϸ���г���������

���������������ܹ�������Ʒ�����г�������������ҵ�������ټӿ��·���˿������������ص�Ӱ�죬�Լ���III������7��1��ȫ��ʵʩ��Ԥ�ڣ����ڴ��λ�Ῠ�г���Ҫ�����ڳ��������ٹ�·�ϣ���������������dz��ϸ��û���ǰ������Ӱ�죬�г��Ը��١����ء����ʻ��Ĵ��λ�Ῠ�����������Լӿ졣����Эͳ����ʾ���ϰ���4.5�֣���������6�������Ῠ����ͬ�������ﵽ64.30%�����ۼ�����Ϊ69365����ͳ������ͬʱ��ʾ�����λ�Ῠ�г�ռ�зݶ�Ҳ����������֮�ƣ���2005���7.53%������2007��ǰ5���µ�13.74%���ݶ�������2��������1����

��1��2005�ꡫ2007��1��5�·��Ῠϸ���г�������

��� |

2005�� |

2006�� |

2007��1-5�� |

����(��) |

�г��ݶ�% |

����(��) |

����% |

�г��ݶ�% |

�ݶ�����% |

����(��) |

����% |

�г��ݶ�% |

ͬ�ڷݶ�% |

�ݶ�����% |

1.8t��

������

��3.5t |

450008 |

59.62 |

487011 |

8.23 |

56.99 |

-2.63 |

243991 |

11.68 |

55.80 |

57.53 |

-1.73 |

3.5t��

������

��4.5t |

247609 |

32.85 |

277941 |

12.25 |

32.53 |

-0.32 |

133206 |

5.62 |

30.46 |

33.21 |

-2.75 |

4.5t��

������

��6t |

56844 |

7.53 |

89557 |

57.55 |

10.48 |

2.95 |

60063 |

70.93 |

13.74 |

9.25 |

4.49 |

�����ڴ��ڼ䣬�Ͷ�λ�Ῠ��1.8t����������3.5t����Ȼռ���Ῠ�г����ڽ�ɽ�����г��ݶ���������»���

���������������ڳ��л��ˡ��������䡢����������������������ֽϿ������Ĵ����£��ڳ������ӿ죬���������г��Լ�ũ�������ʩ���衢ũ�幫·����ȶԵͶ�λ�Ῠ������ַ��������������£��ڳ����ϲ���ũ���г��ȵ������ܲ��Ŷ������������ɻ����£��г�Ϊ�Ͷ�λ���ͼ�λ�����ŷ��Ῠ�Ĵ��������������ṩ�˾���г��ռ䡣�ϰ��꣬1.8�֣���������3.5�ֵ��Ῠ��������ȶ�������255457����ռ�Ῠ��������������57.71%��

����������ˣ��Ͷ�λ�Ῠ�г��ݶ�ȴ���������»�֮�ơ�����Эͳ����ʾ����2005�ꡢ2006���Լ�2007��1-5�·ݼ䣬�Ͷ�λ�Ῠ�����ֱ�ﵽ450008����487011����243991�����г��ݶ���ڰ������ϣ��ֱ�ʵ��59.62%��56.99%�Լ�55.80%���������г��ݶ�ͬ�ȷֱ��»���2.63��4.21���ٷֵ㡣

������ �����Ῠ�г�������ַ���

����1���ϰ�������Ῠ��ҵ������ַ���

�����ڹ�ȥ�����У��Ῠ���������2�������ϵ���ҵ��12�ң�����2���������ϰ���ϼ������ﵽ490667����ͬ������10.29%���г��ݶ�ﵽ86.46%��ͬ���½�3.49���ٷֵ㡣��12����ҵ�ֱ��DZ����������������˾�����ս������������������عɡ��Ͼ��������š�ɽ�������������������������ɷݡ�һ���������ϡ�һ�����Ź�˾������������ɽ���Ͳ�������

�������д�����ͷ��λ�õı�����������Ῠ�����ﵽ265731����ռ���Ῠ�г�30%���ϵ��г��ݶ����г��ݶ�ﵽ32.35%�������ϰ��꣬�Ῠ����ʵ��169615����ͬ������9.64%���г��ݶ�29.89%��

��������������˾���еڶ�������Ῠ�����ﵽ76501�����г��ݶ����9%���ϣ������ϰ��꣬�Ῠ����ʵ��66308����ͬ������23.87%���г��ݶ�11.68%��

�������ս������е���������Ῠ����77542��������г��ݶ�ﵽ9.34%�������ϰ��꣬�Ῠ�����ﵽ54724����ͬ������12.27%���г��ݶ�9.64%��

�����������������ع��������ģ�����Ῠ�����ﵽ51949��������г��ݶ�ﵽ6.33%�������ϰ��꣬�Ῠ�����ﵽ31097����ͬ������5.01%���г��ݶ�5.48%��

����������ҵ������Ͼ��������Ź�˾������Ῠ����48234��������г��ݶ�ﵽ5.92%��

����ɽ������������ҵ����������Ῠ����ʵ��37171��������г��ݶ�ﵽ4.45%��

����������ҵ7��12���ij����������������ɷݡ�һ���������ϡ�һ�����Ź�˾������������ɽ���Ͳ��������Ῠ��������ֱ�ʵ��34211����23407����40816����31057����29130����22740�����Ῠ����г�ռ���ʷֱ�ʵ��4.12%��2.74%��5.05%��3.86%��3.61%��2.73%�����⣬�����ϰ����¼�����ҵ�����Ĵ��Ͽ���������˾���ϰ����Ῠ�����ﵽ18608����ʵ���г��ݶ�3.28%��

��2��2003�ꡫ2007���ϰ�����ҵ�Ῠ������ ��λ������%

��� |

��ҵ���� |

2003�� |

2004�� |

2005�� |

2006�� |

2007��

1��6�� |

|

���� |

�ݶ� |

���� |

�ݶ� |

���� |

�ݶ� |

���� |

�ݶ� |

���� |

�ݶ� |

1 |

�������� |

217151 |

31.84 |

283388 |

35.07 |

274575 |

32.17 |

287811 |

30.3 |

169615 |

29.89 |

2 |

�������� |

59993 |

8.8 |

54858 |

6.79 |

87126 |

10.21 |

104025 |

10.9 |

66308 |

11.68 |

3 |

���ս��� |

55118 |

8.08 |

80166 |

9.92 |

81953 |

9.6 |

92932 |

9.77 |

54724 |

9.64 |

4 |

ɽ������ |

23480 |

3.44 |

36301 |

4.49 |

41961 |

4.92 |

46943 |

4.94 |

31566 |

5.56 |

5 |

�������� |

45833 |

6.72 |

52546 |

6.5 |

50485 |

5.91 |

58930 |

6.2 |

31097 |

5.48 |

6 |

�������� |

27412 |

4.02 |

27436 |

3.4 |

36017 |

4.22 |

45980 |

4.84 |

25016 |

4.41 |

7 |

�Ͼ����� |

44367 |

6.51 |

48092 |

5.95 |

52673 |

6.17 |

47804 |

5.03 |

24238 |

4.27 |

8 |

һ������ |

39710 |

5.82 |

43962 |

5.44 |

46943 |

5.5 |

32649 |

3.43 |

20490 |

3.61 |

9 |

������ |

11010 |

1.61 |

18264 |

2.26 |

25378 |

2.97 |

38976 |

4.1 |

18365 |

3.24 |

10 |

һ������ |

35051 |

5.14 |

30362 |

3.76 |

28426 |

3.33 |

30388 |

3.2 |

17547 |

3.09 |

11 |

�Ͳ����� |

15033 |

2.2 |

20935 |

2.59 |

26678 |

3.13 |

28316 |

2.98 |

16216 |

2.86 |

12 |

�������� |

32899 |

4.82 |

24584 |

3.04 |

29095 |

3.41 |

29942 |

3.15 |

15485 |

2.73 |

13 |

�������� |

/ |

/ |

/ |

/ |

14494 |

1.7 |

18997 |

2 |

10426 |

1.84 |

14 |

�������� |

6149 |

0.9 |

6806 |

0.84 |

10046 |

1.18 |

16123 |

1.7 |

9239 |

1.63 |

15 |

�����ڱ� |

520 |

0.08 |

6804 |

0.84 |

12551 |

1.47 |

19134 |

2.01 |

8791 |

1.55 |

16 |

�������� |

/ |

/ |

/ |

/ |

693 |

0.08 |

7092 |

0.75 |

6617 |

1.17 |

17 |

�й�һ�� |

/ |

/ |

/ |

/ |

478 |

0.06 |

10377 |

1.09 |

6196 |

1.09 |

18 |

�����ƺ� |

1600 |

0.23 |

3118 |

0.39 |

7600 |

0.89 |

9270 |

0.97 |

4474 |

0.79 |

19 |

�ɶ����� |

5754 |

0.84 |

9149 |

1.13 |

4550 |

0.53 |

7039 |

0.74 |

3004 |

0.53 |

20 |

������� |

4015 |

0.59 |

5418 |

0.67 |

5101 |

0.6 |

5020 |

0.53 |

2246 |

0.40 |

21 |

�Ĵ����� |

9788 |

1.44 |

6695 |

0.83 |

5254 |

0.62 |

3962 |

0.42 |

1242 |

0.22 |

������ȥ�������У����������4000����20000��֮���8���Ῠ�Ƕ����ڱ��ɷݡ������������ޡ���������������һ�ϣ������ƺ����ɶ����ơ�������Ǻ��Ĵ����ӣ���8����ҵ�ڹ�ȥ�����У�����Ῠ�����ֱ�ﵽ9752����16746����9781����5428����5397����6623����4889����6425��������г��ݶ�ֱ�ʵ����1.10%��1.85%��1.16%��0.51%��0.62%��0.81%��0.60%��0.83%�����б����������ͺ���һ�Ͼ�Ϊ2005������Ῠ�г���ǰ���ڽ����Ῠ�г��ĵ��꼴ʵ���Ῠ����14494�����ڶ���ʵ����18997���������������ڽ����Ῠ�г��ĵڶ��꣬ȡ����10377�����ճɡ������ϰ��꣬��8����ҵ�Ῠ�ϼ������ﵽ45618����ͬ������6.43%���г��ݶ�ﵽ8.04%���½�0.63���ٷֵ㡣

�����ӽ���6�·ݸ���ҵ�Ῠ������������ҵǰ20���Ῠ��ҵ�У��������ȳ��ָ�����������ҵ��5�ң�����������2329����+118.69%�����ɶ����ƣ�669����+59.67%��������������3758����+57.24%�����Ĵ��Ͽ���2228����+38.73%����һ����ţ�3134����+25.61%�����������ȳ��ֿ�����������ҵ�����ң���������3199����+17.48%���Ͷ����ڱ���1342����+12.40%�������ȳ���С����������ҵ�����ң������ƺ���959����+6.20%���ͽ������壨5832����+2.24%����������ҵ���Ⱦ����ִ���½���

�������ϰ����Ῠ��ҵǰ20����ҵ�ۼ�������������������20%���ϵ���ҵ��5�ң�����������+198.87%���������������ޣ�+50.27%�������繫˾��+23.87%����һ�����Ϻ�����+22.14%����ɽ��������+21.76%�����ۼ�����������10%��20%֮�����ҵ�����ң������ڱ���+15.05%��������������+14.41%���Ͱ��ս�����+12.27%����������ҵ������С�����������������н���������ҵΪ�ɶ����ƣ��ۼƽ����ﵽ24.35%��

����2���ϰ����Ῠ��Ʒ��������

��������������Թ����ͼۡ���۳������ǣ��Ῠ��Ʒ�������������Ͼ����ƣ������Ῠ�����̣������ڼ۸����г�������չ�����Ҿ���֮�⣬�����Ǽӿ��˶��Ῠ��Ʒ�з��IJ�����2007������������ҵ�ڴ������еľ���Ҳ���Ӽ��ҡ�

�������������ɷݹ�˾�����ڲ�Ʒ�з��ϣ��ڼ���ǿ������С������������������г������۵�����Ե�ͬʱ���Ӵ����ƽ������Ῠ���з����ȡ�����ȣ��ù�˾�Ƴ��˶��翵�Թ��� 4�ּ����ϡ��䱸����������ͻ��Ĵ����Ῠ���俵��DFA1090�����Ͷ�λ�п��г���3.3����೯��4102���ϵ�г��͵Ĺ��ʴﵽ96����, �����᳤4.15�ף�����1.49�֡�1.99�֣�����1880mmȫ���п���ʻ�ң�ѡ�䶯��ת�����ů�յ��������Ż���ƣ�7.00��̥��4�·ݣ��Ƴ����Ῠ�߶˲�Ʒ����������֮�ǡ����ڹ�����װ���ղ�QD32ֱ���ĸס�ˮ����ͷ����������ʴﵽ75.8kw��QD32�������룬��߳��ٴﵽ120km/h���ŷŴﵽŷ��������̲��ö������ļ��������ܲ������νṹ��������ѹ���ε���������κ���í�Ӷ��ɡ�

������������������Ƴ���07��䡢����������˳��������濭�˵ȳ��ͣ����м���˳���Ῠ����������������4JB1֮�⣬ͨ����������Ʒ�۸�ִ�6.38��Ԫ���ٹ����ͺ���8����Ŀ�����5��6��Ԫ������Ῠ�г���

������������2007���Ῠ�з�Ŀ�����ڸ�����Ῠ��Ʒ����װ����˹F3.8/E2.8��������ͬʱ��С��λŷ���ɵ��з����г�������Ϊ2007��Ĺ����ص㡣ŷ����1���Ῠ����ҪΧ�ƹ����г��Ƴ�������·���²�Ʒ�����ﻹ����������ŷ����ϵ�в�Ʒ��ʹ�串�Ǵ�1�֡�4�ֵ����ط�Χ���䳤ɳ�ֹ�˾�����γ���ж��ƽ�塢ǣ����Ʒ���٣�ƽͷ2490��2400��2200��2025��1995����ͷ1900��2100��ʽ������Դ������ 7��13T������ƽ̨���棬130��260PS�������ǵIJ�Ʒƽ̨�ܹ���

����6�·ݣ��������Ƴ�������С�����Ǹ��﹫˾1.5T��ƽ̨���ͣ�����ȫ��ȫ����QC480ZLQ����������������15�꣬����ӳ���3.3�ף��dz��������е�������͡�ͬʱ���������м��ߵ����ã��磺ǰ����ʻ�ң�ȫ�������ᣬС������ľ���Σ��ɵ������̺͵��Ϩ�𡣸ó���ͻ�����ص��ǽ��ͣ�һ���ܽ�ʡ�ͷ�3880Ԫ��

����һ����������Ʒ�з�Ŀ����������Ƴ��ﵽ�����ŷű����Ῠ���������Ƴ���С���ŷ���Ῠ����ϵ�г����ô��CA4DC2-10E3��CA4DC2-12E3����������Ʒ���Ƕ��֡����֡����š��Ű롢˫�ź�����ࡢ�᳤���͡���ϵ�в�Ʒ���䱸�˼Ӵִ����ᡢ���ٱ���ʽת�������ɵ�ʽ�����̡���Ȧ������ƽ����������ּ���Ʒ���䱸�ж���ɲ�������ƶ���548�����䡢���������8.25��16��̥����Щ�����Ʒ�������ͳ��ij��������Ͷ����ԣ��������ͳ��ĵ�Ӫ�˳ɱ��ͷ����ԣ���Щ�������Ῠ��Ʒ�������������г���

�������ս�������Ѳ�Ʒ�з��ص���ڹ����Ῠ������չ����װ�����з���HFC4DA1ϵ�з��������Ῠ�����ϡ���������Ƴ��������²�Ʒ������;��塣�������3308mm�����ú���808��ʻ�Һ�4DA1-1�����������塢���Dz��ñ������죻������úϽ�־��ܶ��죬����Ʒ��������Ŀǰ�������ҳ���������ҵ���۸���6��Ԫ���ҡ�

��������֮�⣬ɽ��ʱ�缯��2007����˶�F3ϵ�в�Ʒ�������ƣ�����Ʒ��֮�⣬���������ӿ�խ���Ῠ���з����ȡ�ɽ����������һ�����Ƴ���ȥ�괢��������490��4100���϶�����ƽ�塢��ж��ǰ����ʮ�����³��ͣ�ɽ���ڱ��Ƴ��ĺڱ�����Ԥ�ۼ۵���Ϊ2.6��Ԫ��˫��Ϊ2.8��Ԫ���ٹ�����ͽ�Ϊ6�������������û�Դ����52����480��ѹ���䷢�������䱸516ȫͬ�����������dz��س���������Ļ�����Լ���ѡװ�յ�����ά�����Ծ���Ῠ��Ϊ���귢չ�ص㣬����һ�����Ƴ�����װ��ά������ķ��������Ծ����Ʒ����ɫ�硱�Ῠ���ó���6����ʽ���ߡ����������ڽ����101��㽻�����Ƴ�������Ϊ3.5�����µ��Ῠ��泵��������6500��Ԫ��10000��Ԫ����֮�䡣

�������ϰ����Ƴ����Ῠ��Ʒ������Ʒ��Ŀ���г��ֱ������Ͷ���߶��Ῠ�г������������Ͷ���߶����ֵ��ε��Ῠ������dz����õĿͻ�Ⱥ��ͳ������Ҳ֤������һ�㡣

����3 �Ῠϸ���г�������ַ���

����ͳ�ƿھ���ͬ��ͳ�����ݿ��ܴ��ڲ��졣���ǴӲ�ͬ�Ƕȣ�һ�����Է�ӳ����ҵ�ڸ�����ľ�����������й�������ͨЭ���ȫͳ�ƣ���5�����ڹ��ڴ��λ�Ῠ����4.5t����������6t���г��ϣ��Ͼ߾�������ҵ��Ҫ�б�����������������Ź�˾���������塢���ս������������Ź�˾��һ�����Ź�˾�ͳɶ����Ƶȼ�����ҵ������3��������:

�����������ı������2004�������λ�Ῠ�г����ڸö�λ���Ῠ�������ʵ��66402��������г�ռ���ʴﵽ42.81%������ǰ4���£������ﵽ27668�����г��ݶ�ʵ��43.46%��

�������еڶ��Ķ����������Ź�˾�ڹ�ȥ�����У����������25016��������г�ռ���ʴﵽ22.33%������ǰ4���£������ﵽ17283�����г��ݶ��27.15%��

�������е����İ��ս����ڸö�λ���Ῠ��������ﵽ21767��������г�ռ����ʵ��17.08%������ǰ4���£������ﵽ10886�����г��ݶ�ﵽ17.10%��

�����Ͼ��������Ź�˾�ڸö�λ���Ῠ������2003��ﵽ6331���߷�֮�˺��һ·�µ�������ż��һ�����Ź�˾��2004��嵽16984�������߷�֮���Դ˿�ʼ��Ҳ�����������֮�ơ����⣬�ɶ������ڸö�λ���Ῠ���������3708��������г��ݶ�ﵽ3.08%��

��3��2003�ꡫ2007��1-4�·ݹ����Ῠ��ҵ����λ������ ��λ������%

|

2003�� |

2004�� |

2005�� |

2006�� |

2007��1-4�� |

���� |

�ݶ� |

���� |

�ݶ� |

���� |

�ݶ� |

���� |

�ݶ� |

���� |

�ݶ� |

4.5t��

��������6t |

55093 |

100.00 |

135332 |

100.00 |

161805 |

100.00 |

160480 |

100.00 |

63659 |

100.00 |

����

���� |

20560 |

37.32 |

22426 |

16.57 |

26823 |

16.58 |

30253 |

18.85 |

17283 |

27.15 |

����

���� |

13521 |

24.54 |

19648 |

14.52 |

18045 |

11.15 |

20097 |

12.52 |

5341 |

8.39 |

����

���� |

9525 |

17.29 |

24377 |

18.01 |

25899 |

16.01 |

27267 |

16.99 |

10886 |

17.10 |

����

���� |

6331 |

11.49 |

3830 |

2.83 |

982 |

0.61 |

993 |

0.62 |

337 |

0.53 |

�ɶ�

���� |

1980 |

3.59 |

6158 |

4.55 |

2193 |

1.36 |

4499 |

2.80 |

1323 |

2.08 |

һ��

���� |

480 |

0.87 |

16984 |

12.55 |

6336 |

3.92 |

248 |

0.15 |

/ |

/�� |

����

���� |

/ |

/ |

40705 |

30.08 |

81392 |

50.30 |

77110 |

48.05 |

27668 |

43.46 |

1.8t��

������

��4.5t |

421493 |

100.00 |

463405 |

100.00 |

456578 |

100.00 |

450510 |

100.00 |

197861 |

100.00 |

����

���� |

199888 |

47.42 |

215467 |

46.50 |

179943 |

39.41 |

178935 |

39.72 |

84960 |

42.94 |

����

���� |

33389 |

7.92 |

41877 |

9.04 |

47241 |

10.35 |

42557 |

9.45 |

16207 |

8.19 |

һ��

���� |

59232 |

14.05 |

68966 |

14.88 |

73049 |

16.00 |

65276 |

14.49 |

29871 |

15.10 |

����

���� |

45593 |

10.82 |

55791 |

12.04 |

70329 |

15.40 |

73611 |

16.34 |

27439 |

13.87 |

����

���� |

39165 |

9.29 |

31577 |

6.81 |

41290 |

9.04 |

42409 |

9.41 |

18751 |

9.48 |

����

���� |

22509 |

5.34 |

16716 |

3.61 |

20184 |

4.42 |

18927 |

4.20 |

6718 |

3.40 |

����

���� |

8948 |

2.12 |

11018 |

2.38 |

10381 |

2.27 |

10516 |

2.33 |

6603 |

3.34 |

����

���� |

6149 |

1.46 |

6736 |

1.45 |

9929 |

2.17 |

14103 |

3.13 |

5845 |

2.95 |

�ɶ�

���� |

3774 |

0.90 |

2981 |

0.64 |

2357 |

0.52 |

1585 |

0.35 |

593 |

0.30 |

�ɶ�

�´�� |

2556 |

0.61 |

2220 |

0.48 |

190 |

0.04 |

1329 |

0.29 |

/ |

/ |

������ȥ4���У����еͶ�λ�Ῠ����1.8t����������4.5t���г��ϣ�����3������߾���������ҵ��Ȼ�DZ�������ù�˾�ڸö�λ�ε��Ῠ��������ﵽ193558��������г�ռ���ʴﵽ43.26%������ͷ4���£��ù�˾�ڸö�λ�ε��Ῠ�����ﵽ84960�����г��ݶ�ʵ��42.94%��

�������еڶ���һ�����Ź�˾��ȥ�����У��ڸö�λ���Ῠ��������ﵽ66631��������г�ռ����ʵ��14.86%������ͷ4���£������ﵽ29871�����г��ݶ���15.10%��

�������е����İ��ս����ڹ�ȥ4���У��ڸö�λ�ε��Ῠ��������������֮�ƣ����������61331��������г�ռ���ʴﵽ13.65%������ǰ4���£������ﵽ27493�����г��ݶ�ʵ��13.87%��

����λ�ӵ��ĵ��������Ź�˾���ڸö�λ���Ῠ��������ﵽ41266��������г�ռ����ʵ��9.19%������ǰ4���£��ù�˾�ڸö�λ�ε��Ῠ�����ﵽ16207�����г��ݶ�ʵ��8.19%��

�������е���Ķ����������Ź�˾�ڸö�λ�ε��Ῠ�������ʵ��38610��������г�ռ���ʴﵽ8.64%������ǰ4���£������ﵽ18751�����г��ݶ�9.48%��

�������⣬�ڸö�λ���Ῠ�г��ϣ����������1������2��������ҵ�����������ɷ��뽭���������ң��ڹ�ȥ4���У�����Ῠ�����ֱ�ﵽ19584����10216��������г�ռ���ʷֱ�ʵ��4.39%��2.28%��

�����ڸö�λ���Ῠ�г��ϣ�����������������µ���ҵ��Ҫ�г����������ɶ����ƺͳɶ��´�أ��ڹ�ȥ4�����Ῠ��������ֱ�ʵ��9229����2674����1573��������г�ռ���ʷֱ�ʵ��2.05%��0.60%��0.36%��

�����ġ��ϰ����Ῠ�г�ԭ�����

�������������������Ῠ�г��������ȼӿ���Ҫ����������Ӱ�죺

����1����ҵ���������ӿ죨+18.5%�����������Ʒ�����ܶ��������(+15.4%)����·�����δ����٣�������;����վ��ȡ������Щվ��Ļ���ת�ɹ�·�����䣩�̼����ϰ��깫·�����������������7��1����ȫ��ʵʩ�������Ԥ�ڣ��̼��˴��λ�Ῠ�������ֽϿ��������������شٽ����г����Ῠ������ȶ�������

����2��ũ��Ͷ�ʸ���������+21.5%����ũ���˾��ֽ��������������+13.3 %����ũ������ѶȽ��ͣ�5��Ԫ���´��������Ѻ����ũ�幫·����Ͷ�ʸ���������+30.1%����ȫ��������ҵ����ֵ����������+13.36%�����ٱ�һ���ȼӿ�0.63���ٷֵ㣬�����������ӿ죩�Լ����л����̵ļӿ죨����ͨ�������ƴ�ֱ�Ϊ645����9983�����ȣ��̼��˵Ͷ�λ�Ῠ���ֽϿ����١�

����3������ί�����ŷ��ڹ����ŷŵĹ��泵�͵�Ӱ�죬��ͳ�ƣ��ϰ���ȫ������267��4849�������ŷŹ��泵�ͱ�����������������ҵ71�ҹ���4263�����泵�ͱ�ȡ��[ռ���������泵��������87.92%����������������6�����µĹ��泵�ʹﵽ3928����ռ��4263������92.14%]������ŷ�����ھ����������û��ʵʩ�����շ��Լ����ŷ�Ҫ���ϵĵ������о���г�����ˣ��˾ٶ��ϰ����Ῠ��Ʒ���۲����˺ܴ�Ӱ�졣

����4�����ַ��õĸ����������Ῠ�Ŀ�����������ԭ���ϡ�ȼ�ϡ����������۸�ͬ������3.9%��

�����塢�ϰ����Ῠ�г��ص����

���������ϰ��꣬�����Ῠ�г����������ص㣺һ�ǹ����Ῠ������һ�����У���������������14����ҵ���ۼ������ﵽ519701����ռ�Ῠ��������91.58%��������ҵ�²�Ʒ�з�ͬʱ����߶���Ͷ��Ῠ�����IJ����ӿ죬��ҵ�������Ӽ��ң����Ǵ��λ�Ῠ�г������������ԣ��ﵽ64.30%���Ͷ�λ�Ῠ�Ⱦ��Ῠ��ڽ�ɽ��57.71%�������������Ῠ�г����ֽϿ�ƽ�ȵķ�չ�ٶȡ�

���������°����Ῠ�г�����Ԥ��

����֧���°����Ῠ�г���չ����Ҫ������GDP���ֽϿ�ķ�չ���ݹ�����Ϣ����Ԥ�ƣ��°����۾��ü������ָ���ƽ�ȵ�����̬�ƣ�ȫ��GDP������10.5%���ң�ȫ���̶��ʲ�Ͷ������22%���ң���������14.3%���ң�����������21%���ҡ�2007��ȫ�꽫ʵ���������Ʒ���۶�88482.8��Ԫ��ͬ������15.8%��ȫ��۸��Ƿ����ܸ���3%��

����������Ῠ�г�����������ش�����Ӱ�죬��ЩӰ����Ҫ�����¼������棺

����1�������ŷű�ʵʩ��Ӱ�졣ȫ��ȫ��ʵʩ�������ʱ���ϣ��г��빫���걨����ֱ�Ϊ7��1�պ�7��15�ա��г����棬�ñ���ʵʩ����ʹ���λ�Ῠ�����л������д�������������걨���棬�����Ῠϸ���г������ϴ�Ӱ�졣�����ǣ��Ӹñ�ʵʩ֮���𣬳��²�Ʒ�걨����ʱ������ôﵽ�����֮�⣬���й����ڳ����ڽ�����չ�����ʱ���������뷢������ص���չ�������˹涨���Խ������λ���Ῠ���۲����ϴ�Ӱ�죻ͬʱ�涨�������걨����ʱ����������3����5�ֵ��ػ���������̥���ֱô���7.25��8.25�����ڵͶ�λ�Ῠ��Ҫ������̥�ʹ�����������Ӯ���г����˾ٽ��ԵͶ�λ�Ῠ���۲����ϴ�Ӱ�죬�ټ�����ҵ���ڹ涨ʱ����û����ɹ����ڳ��͡����������IJ��������汻ȡ��������������ҵ�°�������2008���Ῠ���۲����ϴ�Ӱ�졣

����2����·��������δ����٣������Ῠ���˲���������Ӱ�졣����2007��4��18����·�����٣������Ķ�;����վ��ȡ������Щ����վ�Ļ��ォȫ���ɹ�·��������ɣ��������佫���°����Ῠ�г��γ�֧�š�

����3��7��1����ȫ���γ����볣̬�����볤Ч�����Ρ�����ζ�ţ�����п����볤;�����г����𡣴��λ�Ῠ����п���Ʒ�IJ�������һ���ӿ졣

����4���°��꣬ũ���г�����������г���Ͷ�ʽ����Խ������ϰ���ǿ���ķ�չ��ͷ���������������Ҽӿ��˽���ҵ������ũ��������ͬʱ�������ũ�彨�衢Ͷ�ʵ��ٶȣ���ˣ��еͶ�λ�Ῠ�г�����������ƽ��������

����5����塢�����缰���м���˽����������ϰ���ķ�չ��ͷ�������ǽ����ǡ�ʮһ��滮���ĵڶ��꣬��������ÿ������ƻ��ķ�չ���ɣ����֡�����滮���ľ��ýϿ췢չ�ڽ���2009���2010���ϰ���������ڴ�֮ǰ�����и�ҵ�ķ�չ����������Ŀǰ�Ͽ�ķ�չ��ͷ��

�������ǣ��°�������Ῠ��ҵ�����ò����һ���е����۵������������°��꣨6��7��8�����£�����Ʒ�۸���ٶ������Լ����ֹ����ѳ������ǵȵ���ʵ����ˣ��ϰ��������Ῠ�г���չ��ͷ�������д�ĸĹۣ�������ͻ������Ϊ�ṹ�������������λ�Ῠ�������Ǵ����°����Ῠ�г���������Ҫ������

���������������°����Ῠ���������������ϰ��������Ż�������ʵ��511000����������ϰ�����ȣ�Ԥ�ƽ�����9.96%���ң�������ͬ������Լ11.99%��ȫ������ʵ���Ῠ������1078500����ͬ������Լ13.42%��

|