| 2007年7月份国内重卡市场销量“直线突降”,但仍未“探底” |

| 中国卡车网分析师 龚雨楠 |

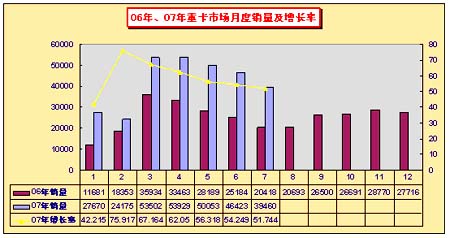

1、7月份重卡市场:销量直线下落,跌破月度销量“4.27万辆”均线

2007年元月份延续2006年高速增长,当月销售量27629辆,同比增长136.44%;2月份,受春节影响,牵引车、底盘、重卡整车的销量与上月相比有所减少,但同比增长幅度很大;3月份重卡销售创造重卡月度销量历史“最高”(2004年8月重卡销量43584辆)量53502辆,同比增长48.89%;4月份,重卡市场销量再创最高纪录53929辆,环比增长0.8%,较去年4月份(33463辆)增长61.16%;5月份,重卡市场稍显回落;6月份重卡仍有有一定回落;7月份重卡市场销量直线下落,跌破月度销量“4.27万辆”均线。

图1 2006-2007年重卡月度销量情况 (单位:辆,%)

图2 2007年1―7月份重卡(整车+非完整车辆+牵引车)销量情况 单位:辆

车型/销量 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

调整后

累计销量 |

累计增长 |

重型货车 |

4527 |

3810 |

8933 |

9327 |

8575 |

8771 |

7474 |

54508 |

71.54% |

重卡底盘 |

11719 |

9772 |

24269 |

26252 |

23867 |

22155 |

17607 |

135627 |

44.49% |

牵引车 |

11383 |

10593 |

20300 |

18350 |

17611 |

15497 |

14379 |

108913 |

143.53% |

合计 |

27629 |

24175 |

53502 |

53929 |

50053 |

46423 |

39460 |

299048 |

63.66% |

(备注;调整后销量,主要根据各企业月度指标变化而调整,和前期月度数据有一定正常的差异)

2、1~7月份商用车市场中,重卡份额不断扩张。

7月份商用车市场销量合计183796辆,1―7月份商用车市场销量合计1473408辆,同比增长27.13%。重卡份额上升到20.3%,较去年同期(14.99%)提升了5.31PP。其中重型载货车在货车市场中份额已到达6.05%,较去年同期(4.25%)提高了1.8PP;重型二类底盘在二类底盘市场中份额已经到达49.63%,较去年同期(46.91%)提高了2.72PP。

3、1~7月份重卡市场累计销量299048辆,达到2006年全年销量的68.13%。

重卡市场连续数月的持续增长,促使市场累计销量迅速“高位”发展,重卡整车、重卡非完整车辆、半挂牵引车等三类车型市场销量同时呈现增长态势。数据合计结果显示,重卡市场1~7月份累计销售量299048辆,较去年同期(173752辆)增长72.11%,累计销量即将突破“30万辆大关”,已经达到2006年全年销量(307296辆)的97.32%。

4、重卡市场市场集中度整体继续下降;1~7月份重卡市场各车型集中度:牵引车市场、二类底盘市场、稍微减低;重卡货车市场集中度下降明显

07年1―7月份,重卡市场呈现“高速”增长态势,重卡前七甲市场增长相对较快,市场份额不断增加;重卡市场“新军“也是积极开疆扩土,销量的迅速提升。07年1~7月份,重卡市场的集中度虽然很高,但有所降低,1~7月份,23家重卡企业产销数据显示,牵引车市场、重卡整车市场集中度稍微减低 ;二类底盘市场集中度略有上升。重卡市场前七甲企业销售总量236630辆,市场集中91.32%(1―6月份92.5%,1―5月份92.81%,1~4月份93.03%)。其中,重卡货车前七甲企业市场集中度已达68.41% (1―6月份72.91%,1―5月份72.05%, 1~4月份72.13%);二类底盘前七甲市场集中度已达95.21% (1―6月份95.46%,1―5月份95.96%, 1~4月份96.26%);半挂牵引车市场前七甲企业市场集中度已达98.01% (1-6月份97.95%,1―5月份98.29%, 1~4月份98.38%)。

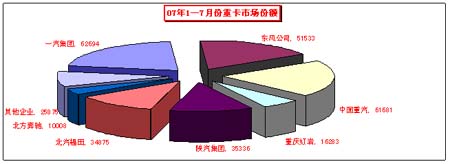

图3:重卡行业主要企业分车型1―7月份累计销量:

企业名称 |

合计 |

货车 |

底盘 |

半挂牵引车 |

合计 |

总质量<25吨 |

25吨<质

量≤40吨 |

40吨

<总质量 |

总计 |

298285 |

54508 |

135627 |

108150 |

1356 |

88081 |

18713 |

一汽集团 |

62694 |

3719 |

27338 |

31637 |

700 |

25632 |

5305 |

东风公司 |

51533 |

4201 |

33788 |

13544 |

639 |

12854 |

51 |

中国重汽 |

61681 |

18450 |

22301 |

20930 |

0 |

11353 |

9577 |

重庆红岩 |

16283 |

113 |

14253 |

1917 |

0 |

1665 |

252 |

陕汽集团 |

35336 |

2527 |

14593 |

18216 |

0 |

14838 |

3378 |

北汽福田 |

34875 |

886 |

16855 |

17134 |

0 |

17134 |

0 |

北方奔驰 |

10008 |

7393 |

0 |

2615 |

0 |

2465 |

150 |

安徽华菱 |

6603 |

0 |

5334 |

1269 |

0 |

1269 |

0 |

安徽江淮 |

5303 |

5303 |

0 |

0 |

0 |

0 |

0 |

其他企业 |

13969 |

11916 |

1165 |

888 |

17 |

871 |

0 |

5、1~7月份竞争格局:计重收费等政策促使陕西重汽等斯太尔企业继续领军国内重卡市场:

行业政策带给重卡市场了发展机遇,大吨位、大马力车型显现“市场霸气”,市场竞争格局总态势“不变”。1―7月份,东风公司和一汽解放两家总体市场份额38.28%,较06年市场份额(43.7%)仍是大幅度下滑。7月份,陕西重汽等斯太尔4家销量市场份额已经49.66%,但较06年市场份额(33.58%)大幅度上升。

图4 东风、重汽与陕汽为代表的斯太尔企业竞争格局:

6.牵引车市场三大特征:

6.1 7月份牵引车市场虽然较6月份有所下降,但累计增长率124.81%:斯太尔牵引车已经是国内牵引车市场的主销车型,斯太尔牵引车拥有53.81%销售比重。市场需求因素来源两大方面:物流行业的高速发展带给重卡市场大量的需求,尤其是大吨位、大马力车型需求增加,大宗商品专业物流继续成为发展重点。“计重收费”的实施,带给半挂牵引车市场“持续性动力”,1~7月份牵引车销量108150辆,虽较6月份有所下降,但较去年同期大幅的增长,累计增长率124.81%。

6.2 25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型:05年25吨<准拖挂车总质量≤40吨牵引车销售比重70.28%;06年在市场大幅度增长的基础上,销售比重高达80.51%;2007年1~3月份销售比重78.95%;1~4月份,销售比重增长至81.67%;1~5月份,销售比重增长至81.84%。 1~6月份,销售比重增长至81.84%。1~7月份,销售比重增长至81.44%。

6.3 斯太尔系列牵引车引导40吨<准拖挂车总质量的牵引车市场:25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型;40吨<准拖挂车总质量的牵引车是领头车型,1~4月份销量9976辆,斯太尔牵引车已经是40吨<准拖挂车总质量牵引车市场的主销车型,2006年斯太尔40吨<准拖挂车总质量的牵引车拥有4512辆的销量,61.06%的销售比重;2007年1~7月份斯太尔40吨<准拖挂车总质量的牵引车拥有13207辆的销量,70.58%的销售比重。

7、重货市场:重卡货车销量替代中卡货车销量,中卡市场份额明显下降:

2007年1~7月份国内货车销售总量900993辆,较去年同期增长20.57%。随着计重收费在全国范围的实施,多轴重卡货车成为热销车型,中卡车型已经被新兴的重卡货车,如6*2、8*4车型等替代,1~7月份中卡市场销量80395辆,市场增长率仅8.83%,低于货车销量增长的平均值。1~7月份中卡市场份额8.92%,较去年同期市场份额(9.25%)下降了0.33%的市场份额。

8、重货非完整车辆(二类底盘)市场:

底盘市场整体增长很高,中卡销量替代性越来越高:7月份底盘销量再度“高走”,使之获得重卡市场49.62%份额;但中卡市场底盘销量威胁已是明显提高。 2007年1~7月份国内货车二类销售总量273301辆,较去年同期增长36.58%。其中,重卡二类底盘销量135627辆,市场增长率达36.67%,稍高于货车二类底盘销量增长的平均值。随着市政建设、交通运输等改装市场需求猛涨,对重卡二类底盘的替代性越来越高,中卡二类底盘市场销量将不断上扬,1~7月份中卡二类销量62118辆,市场增长率达67.11%,大大高于货车二类底盘销量增长的平均值。

9、8~9月份要走入2007年重卡市场进入销售“谷底”:

8月份重卡市场传统的“市场谷底”,根据 2007年重卡市场月度走势分析,7月份重卡市场销量仍未“探底”,8月份市场销量继续走低,从市场目前信息来分析,8月份有望成为2007年的市场“谷底”;9月份重卡市场稍有增长,但幅度有限。根据影响重卡市场因素分析,2007年8―9月份重卡市场增长将依然处于高位运行,根据1998~2006年重型车市场销售总量及市场增长率等因素,通过分析认为,2007年8~9月份重卡市场总需求预测约7.89万辆。

|

|

|

|