2007年一季度受到货币供应量增加、出口市场、车辆更新、物流行业高速发展、计重收费等5大主导因素影响,国内重卡市场连续4个月销量一路高开,不断创新的销售记录。

1.4月份重卡销量:再造重卡月度销量历史“最高纪录”

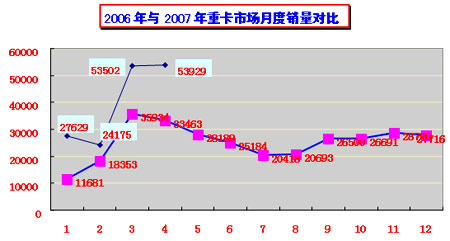

2007年元月份延续2006年高速增长,当月销售量27629辆,同比增长136.44%;2月份,受春节影响,牵引车、底盘、重货的销量与上月相比有所减少,但同比增长幅度很大;3月份重卡销售创造重卡月度销量历史“最高”(2004年8月重卡销量43584辆)量53502辆,同比增长48.89%。

4月份,重卡市场销量再创最高纪录53929辆,较3月份多出增量427辆,环比增长0.8%,较去年4月份(33463辆)增长61.16%。

2.1―4月份商用车市场中,重卡份额不断扩张: 今年商用车市场销量总计849415辆,同比增长23.36%。在商用车市场中,重卡的份额上升到18.75%,较去年同期(14.44%)提升了4.13%。其中重型载货车在货车市场中份额已到达5.04%,较去年同期提高了0.98%;重型二类底盘在二类底盘市场中份额已经到达48.13%,较去年同期提高了1.1%。

3.1―4月份重卡市场累计销量159303辆,达到2006年全年销量的51.84%

连续4个月的持续增长,促使重卡市场累计销量迅速“高位”发展,重货、货车非完整车辆、半挂牵引车等三类车型市场销量同时呈现大幅增长。数据合计结果显示,重卡市场1―4月份累计销售量159303辆,较去年同期(99431辆)增长60.21%,累计销量首次突破“15万辆大关”,已经达到2006年全年销量的51.8%。

4.1―4月份重卡市场集中度:牵引车市场、重货市场集中度稍微减低 ;二类底盘市场集中度略有上升

07年1―4月份,重型车市场的集中度依然很高,1―4月份,23家重型车企业产销数据显示,牵引车市场、重货市场集中度稍微减低

;二类底盘市场集中度略有上升。重型车市场前七甲企业销售总量148199辆,市场集中度已达93.03%。其中,重型载货车前七甲企业销售总量19232辆,市场集中度已达72.13%;二类底盘前七甲企业销售总量69321辆,市场集中度已达96.26%;半挂牵引车市场前七甲企业总量59464辆,市场集中度已达98.38%;治超政策、市场竞争的结局是半挂牵引车和二类底盘车市场在06年二季度集中度将进一步增加。

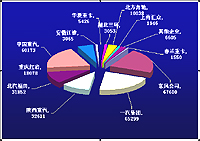

5.1―4月份竞争格局:斯太尔平台继续领军中国重卡市场

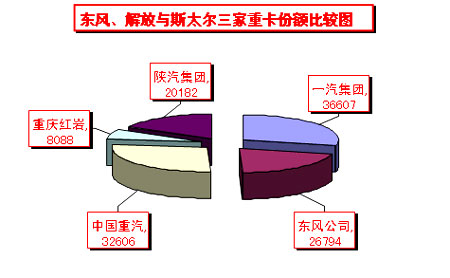

行业政策带给重型车市场的发展机遇,大吨位、大马力车型显现了“市场的霸气”,市场竞争格局总态势“不变”。4月份,东风公司和一汽解放两家总体市场份额提升39.79%,但依然不足40%,较06年市场份额(43.7%)仍是大幅度下滑。4月份,斯太尔三家销量市场份额有所下降,但较06年市场份额(33.58%)大幅度上升;中国重汽和陕西重汽稳居重卡市场销量前四甲。

6、4月份牵引车市场表现继续“抢眼”,当月销量18350辆,增长率124.44%;

25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型;斯太尔牵引车已经是国内牵引车市场的主销车型,如表所示,斯太尔牵引车拥有54.5%销售比重,4月份牵引车市场表现继续“抢眼”,当月销量18350辆,增长率124.44%;市场需求因素来源两大方面:物流行业的高速发展带给重卡市场大量的需求,尤其是大吨位、大马力车型需求增加,大宗商品专业物流继续成为发展重点。

“计重收费”的实施,带给了半挂牵引车市场的“持续性动力”,1―4月份牵引车销量60627辆,较去年同期大幅的增长,累计增长率129.69%。

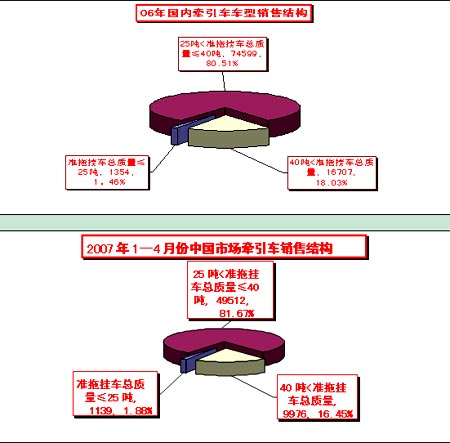

25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型,05年25吨<准拖挂车总质量≤40吨牵引车销售比重70.28%;06年在市场大幅度增长的基础上,销售比重高达80.51%;2007年1―3月份销售比重78.95%;1―4月份,销售比重增长至81.67%。

7.斯太尔系列牵引车引导40吨<准拖挂车总质量的牵引车市场:

25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型;40吨<准拖挂车总质量的牵引车是领头车型,1―4月份销量9976辆,斯太尔牵引车已经是40吨<准拖挂车总质量牵引车市场的主销车型,2006年斯太尔40吨<准拖挂车总质量的牵引车拥有4512辆的销量,61.06%的销售比重;2007年1―4月份斯太尔40吨<准拖挂车总质量的牵引车拥有6966辆的销量,69.82%的销售比重。

8.重货市场:重卡货车销量替代中卡货车销量,中卡市场份额明显下降

2007年1―4月份国内货车销售总量531273辆,较去年同期增长16.32%。随着计重收费在全国范围的实施,多轴重卡货车成为热销车型,中卡车型已经被新兴的重卡货车,如6*2、8*4车型等替代,1―4月份中卡市场销量44086辆,市场增长率达4.35%,低于货车销量增长的平均值。1―4月份中卡市场份额8.30%,较去年同期市场份额(9.25%)下降了0.95%的市场份额。

8.重货非完整车辆(二类底盘)市场:4月份销量再度“高走”,使之获得重卡市场45%份额;但中卡市场底盘销量威胁已是明显提高。

2007年1―4月份国内货车二类销售总量149608辆,较去年同期增长28.91%。重卡二类底盘销量72013辆,市场增长率达31.95%,稍高于货车二类底盘销量增长的平均值。

随着市政建设、交通运输等改装市场需求猛涨,对重卡二类的替代性越来越高,中卡二类底盘市场销量将不断上扬,1―4月份重卡二类销量35702辆,市场增长率达61.25%,大大高于货车二类底盘销量增长的平均值。2007年一季度中卡市场份额23.86%,较去年同期市场份额(19.08%)增长4.57%的市场份额。

5―6月份企业实现销售的旺季,6月份订单要大幅度下落 受物流行业高效运输需要、重卡市场车辆更新需求、重卡出口业务不断增长等三大主要因素的继续拉动重卡市场需求增长,2007年二季度重卡市场:5―6月份需求总量9万辆。

二季度重卡市场不利因素,银根再度紧缩:

(1)4月5日,央行决定从2007年4月16日起,上调存款类金融机构人民币存款准备金率0.5个百分点。这是央行今年继1月15日、2月25日以来第三次上调存款准备金率,也是自2006年7月5日以来第六次调高存款准备金率。

(2)中国人民银行决定:从6月5日起,上调存款类金融机构准备金率0.5%。

(3)中国人民银行决定:5月19日起,金融机构一年期存款基准利率上调0.27%,一年期贷款基准利率上调0.18%。

从央行近一个时期的一系列调控“动作”来分析,不仅表明央行为加强银行体系流动性管理而加大了提高存款准备金率的频率,给予市场更明确的货币信贷政策趋于紧缩的信号,而且可能预示着今后一个时期货币政策与金融宏观调控机制将出现新的变数。

根据影响重卡市场因素分析,2007年二季度重卡市场增长将依然处于高位运行,依然是稳健的”M”型市场走势.并根据1998~2006年重型车市场销售总量及市场增长率等因素,通过回归曲线分析方法,得出结论,2007年5―6月份重卡市场总需求预测约9万辆。

|