前言:2007年一季度国内重卡市场受到货币供应量增加、出口市场、车辆更新、物流行业高速发展、计重收费等5大主导因素影响,国内重卡市场“高温”再起,成为继2004年井喷之年后的又一个空前的“高峰”。数据合计结果显示,重卡市场1―3月份累计销售量105374辆,同比增长59.74%。重卡市场一季度累计销量首次突破“10万辆大关”,创历史最高。

2007年我国对外贸易继续快速增长,利用外资保持增长。一季度,进出口总额4577亿美元,同比增长23.3%。其中,出口2521亿美元,增长27.8%;进口2057亿美元,增长18.2%。进出口相抵,贸易顺差464亿美元,比上年同期增加231亿美元。一季度,外商直接投资实际使用金额159亿美元,同比增长11.6%。3月末,国家外汇储备12020亿美元,比上年末增加1357亿美元。

汽车出口新政策《关于规范汽车出口秩序的通知》抬高商用车出口市场门槛,中国商用车出口市场开始进入了“短暂的市场调整期”,2007年商用车出口市场“售后服务”有望解决。

2006年12月31日,商务部、发展改革委、海关总署、质检总局、国家认监委五部门联合下发《关于规范汽车出口秩序的通知》,为规范汽车出口秩序,转变出口增长方式,提高出口增长质量和效益,促进汽车产业健康发展,依据《对外贸易法》、《海关法》、《商检法》、《汽车产业发展政策》、《认证认可条例》及相关的法律法规,决定对汽车整车产品实行出口许可证管理。

2007年以前,尤其是“售后服务”已经是制约中国商用车辆出口的桎梏。在海外市场中国商用车制造商要彻底改变“MADE

IN CHINA”廉价货的形象,依靠提高车辆的品质,提升公司品牌形象,完善产品服务网络,国产商用车要取得一定的市场份额,要取得持续、稳定地发展态势,国内企业必须解决三个问题:其一,产品车型的改进,缩小与欧美制造商的产品差异化;其二,市场的运作模式,如何建立并改进在国际市场上的中间商营销网络;其三,完善售后服务网络。

其中,售后服务是当前最主要的矛盾。

《关于规范汽车出口秩序的通知》重点对出口业务中售后服务提出了更高的要求,《通知》要求生产企业,具备与出口汽车保有量相适应的维修服务能力,在主要出口市场建立较完善的销售服务体系;要求出口经营企业与汽车生产企业应在授权中约定共同承担出口产品的质量保证、售后服务等连带法律责任。

《通知》的实施明显抬高了商用车出口市场的门槛,部分企业丧失了“出口资格”,海外市场沦丧。在今年一季度市场中,商用车出口市场已经明显受到政策的“左右”,中国商用车出口市场开始了短暂的“市场调整”。

中国汽车整车出口市场增长“明显降速“;进口市场继续保持“平稳的增长态势”

中国汽车进、出口市场整车国际贸易依然呈活跃,2007年一季度,中国汽车市场整车出口贸易虽然失去强劲的势头,但进出口贸易量总量超越159084辆,较去年同期(11.3189万辆)增长40.55%;贸易额达1112457833美圆,同比(645959764美元)增长72.23%。贸易额超过3079737728美圆,较去年同期(23.44亿美圆)增长59.62%;贸易额达1112457833美圆,同比(645959764美元)增长31.39%。

1―3月份国内汽车累计出口总计99964辆,较去年同期(62628)增长59.62%;贸易额达1112457833美圆,同比(645959764美元)增长72.23%。国外进口市场再度火暴,1―3月份国外汽车累计进口总计59084辆,较去年同期增长16.80%;贸易额达1967279895美圆,同比增长15.85%。

商用车整体出口市场:

速度明显下降;货运车辆降幅明显,客车市场增长势头继续保持高速,尤其专用车市场增长速度大幅度提高

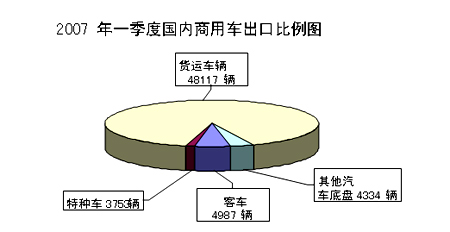

2007年一季度中国商用车整车出口市场再次表现出了强劲的增长势头,1―3月商用汽车出口累计总计61191辆,较去年同期(41194)增长48.54%。其中,客车整车及底盘出口总计5377辆,较去年同期(2757)增长95.24%;各类货运车辆(统计包括:牵引车、自卸车、普通货车、货运车辆底盘四类)出口汽车48117辆,较去年同期(39096)增长23.07%;特种专用车出口汽车3753辆,较去年同期(677)增长451.7%。

一、货运车辆出口总量大,主导着商用车出口市场;货运车辆市场比重再次降低,中国商用车出口市场产品结构更趋合理。

今年1―3月份,受国内出口政策影响,虽然国内企业商用车出口市场总量很大,但出口增量明显减小,尤其是货运车辆出口总量还是出口贸易总额的增长率相对明显降低。从目前出口产品结构分析,国内企业出口产品仍然相对单一,货运车辆拥有78.63%销售比重(去年同期销售比重82.77%,05年货运车辆拥有82.97%的比重);特种车比重大幅度提高到6.13%

(去年同期销售比重1.64%,05年拥有1.29%的比重)。

从目标市场细分来分析,海外出口市场主要集中分布在非洲大陆、亚洲的中东、东亚及东南亚市场、拉丁美洲等地区市场,有效需求相对不足;从出口产品品种来看,主要集中在低吨位产品上,为5吨以下柴油货车和汽油货车为主要车型,大吨位、大马力的车型出口量相对少;从出口产品技术含量来看,国内汽车企业出口的产品基本是技术含量较低的中、低端载货车;大吨位、重型化的产品,国内制造企业技术差距依然较大;客车出口依然是小型的汽油客车,大型客车相对很少,柴油客车更少;特种专用车出口量有所提升,市场拓展仍处于初级阶段。

|

1、半挂车专用的公路牵引车市场出口情况:略于去年出口总量

1―3月份,公路半挂牵引车出口总计4274辆较去年同期(3378)增长26.52%;贸易额达149418524美元,较去年同期(105982712)增长40.98%。从地区来看,今年前三个季度牵引车出口主要以陕西、山东、北京、内蒙地区为主,出口的主要市场在中亚国家及伊朗、叙利亚、尼日利亚、苏丹等国家和地区。

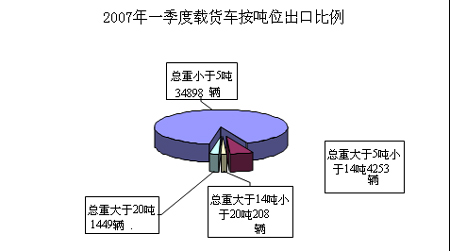

2、普通货车出口情况:出口产品结构依然是不均衡

在海外出口市场,普通载货车出口总量为40881辆。其中5吨以下普通载货车拥有相对的价格竞争优势,出口总量34898辆,占货运车辆出口比重85.36%,是海外市场的主力出口车型。

|

①车辆总重≤5吨的柴油载货车是出口的主要车型,其出口累计16179辆,占柴油货车出口总量21988辆的73.58%,较去年同期(8822)增长89.51%;贸易额105135082美圆,较去年同期(51781926)增长103.03%。车辆总重≤5吨的柴油载货车出口市场主要是巴基斯坦、叙利亚、阿尔巴尼亚、马来西亚等国家和地区。

②车辆总重≤5吨的汽油载货车也是出口强劲,也是国产车的主力车型出口总计18719辆,占汽油载货车出口总量18893辆的99.08%,较去年同期(17072)增长9.65%;贸易额76761484美圆,较去年同期(81027523)增长94.74%。基本上车辆总重≤5吨的汽油载货车出口地区主要是俄罗斯联邦、巴基斯坦、科威特等国家和地区。

③ 车辆总重大于5吨以上载货车:5吨≤车辆总重≤14吨的柴油载货车出口量增长速度321.52%,贸易额速度317.45%;车辆总重≥20吨的载货车市场是唯一出现下滑的柴油货车。

在海外出口市场中,5吨以上载货车国产车竞争优势不大。5吨以上载货车主要包括5吨≤车辆总重≤14吨的柴油载货车、14吨≤车辆总重≤20吨的柴油载货车、车辆总重≥20吨的柴油载货车、5吨≤车辆总重≤8吨的汽油载货车、车辆总重≥8吨的汽油载货车等。

1―3月份,其中5吨≤车辆总重≤14吨的柴油载货车市场出口总计4152辆,较去年同期(985辆)增长321.52%;贸易额45106404美圆,较去年同期(10805294美圆)增长317.45%。5吨≤车辆总重≤14吨的柴油载货车出口的市场主要是朝鲜、等国家和地区。

14吨≤车辆总重≤20吨的载货车出口总计208辆,较去年同期(129辆)增长61.24%;贸易额4756236美圆。车辆总重≥20吨的载货车市场是唯一出现下滑的柴油货车,出口总计1449辆,较去年同期(1988辆)下降27.11%;贸易额52203822美圆,较去年同期(45106404美圆)增长15.73%。车辆总重≥20吨的柴油载货车出口的市场是伊朗、越南、哈萨克斯坦等国家和地区。

车辆总重≥5吨的汽油载货车主要出口的国家是朝鲜。5吨≤车辆总重≤8吨的汽油载货车出口总计101辆,较去年同期增长77.19%;贸易额161800美圆,同比增长57.29%。车辆总重≥8吨的汽油载货车出口总计73辆,较去年同期增长25.86%;贸易额220046美圆。

3、自卸车出口情况:对外承包工程促进出口增长

对外承包工程日益增加,促进自卸车出口需求有效明显强劲。1-3月份国产自卸车出口总计2940辆,较去年同期(1127)增长160.87%;贸易额84223424美圆,较去年同期(25455859美圆)增长230.86%。国产自卸车主要出口地区是阿尔及利亚、刚果和苏丹(主要是对外承包工程所需要的车辆)、越南、南非、埃塞俄比亚等国家和地区。

4、汽车底盘:主要集中其他类型底盘车,占底盘出口总量4334辆的74.5%

1-3月份汽车底盘出口总计4334辆,贸易额14299894美圆。其中货车底盘:车总重≥14t出口没有出口5辆,车总重<14t出口总计694辆,贸易额分别为243525

美元、4876175美圆;30座以上客车底盘出口总计390辆,贸易额分别为6285949美圆;自卸车底盘出口16辆,贸易额16136美圆;其他类型汽车是主力车型底盘出口3229辆,贸易额2878109美圆。

专用车市场:电源车出口带动专用车出口总量的迅猛势头

在国产汽车底盘中,有着国产车的价格优势,在海外出口市场,一定程度上可替代了部分国外底盘,并具有一定的出口价格竞争优势。

但特种专用车的出口一直是国产货运车辆的制造“软肋”。1--3月份特种车市场出口总计但特种专用车的出口一直是国产货运车辆的制造“软肋”。1--3月份特种车市场出口总计3753辆,较去年同期(677)增长454.36%,贸易额172756261美元,较去年同期(49211337)增长251.05%。其中,国产起重机市场出口总计747辆,较去年同期(243)增长207.41%,贸易额108830484美元,较去年同期(25270049)增长330.67%。

1―3月份电源车出口总量很高,达到2044辆,但贸易额相对很低。

水泥搅拌车、医疗车、其他等专用车出口量比较多,合计930辆,其中水泥搅拌车平稳增长,出口总计312辆,较去年同期(69)增长352.17%,贸易额16043549美元,较去年同期(4180208)增长283.80%;其它类型专用车出口量相对很多,增长率很快,出口总计542辆,较去年同期(339)增长59.88%,贸易额37125354美元,较去年同期(12432425美圆)增长198.62%。

2006年二季度商用车出口总量预测:总量超过7.1万辆

2007年是“十一五”计划的第二年,国家的各项战略部署全面启动,各方面发展的积极性很高。从三大需求的发展趋势看,投资冲动依然存在,消费需求稳定增长,外需动力仍较强劲。在工业化、城镇化和居民消费结构升级的推动下,经济仍将保持较快增长。

2007年,但中国商用车市场已经进入了一个“成熟增长期”,出口政策及人民币的升值,对国产商用车出口市场影响相对很大,根据目前市场发展趋势预测,2007年商用车出口市场不会因此而降温。预计2007年二季度国产商用车的出口总量将超过7.1万辆。

|