重卡市场再现“井喷”之季,牵引车市场呈稳健、成熟的“M”型态势,首季市场开局“高位运行”,成为重卡市场首季最大“亮点”。

2007年一季度重卡市场受到货币供应量增加、出口市场、车辆更新、物流行业高速发展、计重收费等5大主导因素影响,国内重卡市场“高温”再起,成为继2004年井喷之年后的又一个空前的“高峰”。连续三个月的持续增长,促使重卡市场累计销量迅速“高位”发展,重货、货车非完整车辆、半挂牵引车等三类车型市场销量同时呈现大幅增长。数据合计结果显示,重卡市场1―3月份累计销售量105374辆,同比增长59.74%,首季累计销量首次突破“10万辆大关”,创历史最高。

牵引车市场是今年首季重卡市场最大的亮点,牵引车整体市场销量42277辆,较去年同期(18216辆)增长率132.09%,远远高于重卡市场平均增长幅度。数据显示,国内牵引车市场和专用车二类底盘成为拉动2007年重卡销售的“主力车型”,首季市场销量贡献率也已达40.12%,较2006年贡献率30.15%高达9.97%。

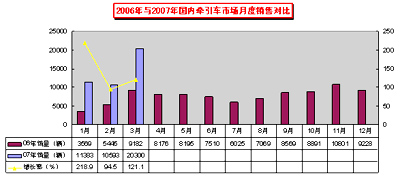

随着高速公路里程飞速增长,为“长途、高效”的物流运输提供了良好基础,2006年国内整体市场走势来看,全年牵引车销量走势呈“M”型态势,根据市场规律,“M”型态势是相对稳健、成熟的销售走势。2007年首季,牵引车市场1月份开局已是“高位运行”;2月份牵引车市场没有受到“春节”假期影响,继续保持月度万辆的销售总量;3月份,牵引车市场突然“猛增”,月度销量超越两万辆大关,达到月度销量“最高峰”。

因素之一:“平稳快速”的国民经济发展态势

1. 国家统计局今天发布了今年第一季度国民经济数据。数据显示,今年第一季度国内生产总值为50287亿元,同比增长11.1%,增速比上年同期加快0.7个百分点。其中,第一产业增加值

3631亿元,增长4.4%;第二产业增加值25552亿元,增长13.2%;第三产业增加值21104亿元,增长9.9%。

2. 固定资产投资增速高位回落,中西部地区投资较快增长。一季度,全社会固定资产投资17526亿元,同比增长23.7%。

3. 一季度,进出口总额4577亿美元,同比增长23.3%。其中,出口2521亿美元,增长27.8%;进口2057亿美元,增长18.2%。进出口相抵,贸易顺差464亿美元,比上年同期增加231亿美元。一季度,外商直接投资实际使用金额159亿美元,同比增长11.6%。3月末,国家外汇储备12020亿美元,比上年末增加1357亿美元。

4. 一季度,居民消费价格比去年同期上涨2.7%,比上年同期增幅高1.5个百分点,比上年第四季度增幅高0.7个百分点。

除了固定资产投资有所回落之外,其他的国民经济运行主要指标都出现了加快的势头,包括工业、社会消费品零售总额、出口、外商直接投资、城乡居民收入、税收都在加快。随着国民经济运行的加快,在消费内部结构升级步伐加快,特别是汽车,一季度汽车销售增长38.5%,比上年同期加快9.1个百分点,包括家用电器、建筑装璜材料都保持了一个较快的增长。

综上因素分析,平稳快速发展的国民经济,促进了汽车相关行业的发展,为重卡市场高速增长提供了需求的源泉。 因素之二:高速公路网络发展为半挂牵引车市场高速发展成为可能

根据“国家高速公路网规划”(简称7918网,包含七条首都放射线,9条纵向线和18条横向线,总规模8.5万公里),到2007年国家高速公路将有4.2万公里建成,全面完成“五纵七横”国道主干线系统中的高速公路,到2010年国家高速公路总里程预计达5.5万公里,基本贯通“7918”当中的

“五射两纵七横”14条路,总体上实现“东网、中联、西通”的目标。考虑到省内加密高速公路的建设,2005-2010年我国高速公路总里程增速将远大于同期公路总里程预计约为3.5%的年均增速。

2005年我国新增公路运输里程4.9万公里,其中高速公路运输6700公里。高速公路总里程已经达到4.1万公里,继续稳居世界第二,全国高速公路网络进一步得到完善。

因素之三“计重收费”促使公路半挂牵引车成为“高效”物流行业首选车型

2006年,有14个省市实施计重收费后,反应良好,可以说“计重收费”治理超载一个相对完善的法规文件,对重型车发展影响主要是多轴车、牵引车将成为热销运输车型,使法规从根源上堵死用户靠超载赚钱,从而改变用户的需求,是重卡市场再度增长。2007年初,交通部表示,今年要“继续稳妥推广计重收费”。目前,四川、重庆、福建、广西等7个省市区的计重收费工作正在紧张筹备,到今年夏天,有望在全国70%以上的高速公路上实施。

下面是计重收费的计算办法:

1、 正常质量车辆缴纳的通行费应为:车货总质量х吨公里费率х车辆行驶里程。

2、 超限收费额应为:超认定质量部分х超限收费标准х车辆行驶里程。

3、 超认定质量车辆缴纳的通行费应为:正常质量车辆缴纳的通行费加超限收费额。

根据计算可知,4*2货车一般载货量不超过10吨,49吨等于准拖挂车总质量半挂牵引车载货量大约35吨左右。1辆半挂牵引车运量=3辆普通载货车运量,运输效率高是半挂牵引车畅销的主要原因。

因素之四:优惠的收费政策让用户收益,使大马力、大吨位牵引车成为用户购车的新选择

交通部和国家计委联合出台《关于对国际标准集装箱运输车辆行驶收费公路给予通行费优惠政策的意见》,鼓励了发展国际标准集装箱运输并推动道路运输结构调整,据悉,此项政策将给全国国际标准集装箱运输业提供平均39.7%的通行费降价优惠。

根据对国内几条高速公路的调查,行驶在高速公路上的集装箱运输车辆不足集装箱车辆总数的40%,远远低于发达国家的比重。将目前占据主导地位的40英尺国际标准集装箱运输车辆的车型由原五类调整为四类,与大型客车、重型货车和20英尺集装箱车属同类车型。

虽然此政策早已出台,发挥效用却在当前。优惠的收费政策让用户收益,使大马力、大吨位牵引车成为用户购车的新选择

因素之五:不断增长的公路货运量带给牵引车市场需求的源泉

公路货运总量直接决定了社会车辆运量总需求,参照单个车辆单位运量,考虑现有车辆的保有总量,就可以测算出车辆的需求数值。2007年1―3月份货运总量及货物周转总量均超过111%,增长率均在10%以上。

2007年3月国内公路货物运输量统计表

|

因素之六:集装箱、港口运输的发展带给牵引车市场新增需求

货物吞吐量是衡量区域经济的重要指标,根据下表可见,沿海地区货物吞吐量占货物吞吐量的绝大部分,尤其是在集装箱吞吐量,在沿海地区几乎占93%以上。由此带来集装箱、港口运输的迅猛发展新增了牵引车市场绝对需求。“中长途集装箱运输牵引车”、“码头专用车牵引车”迅速出现引起了国内重卡企业对牵引车市场的再次细分。

2006年,中国港口吞吐量达到五十六亿吨,集装箱吞吐量九千三百万标准箱,连续四年雄踞世界首位。依托我国外贸出口的强劲发展势头,2007年一季度,全国规模以上港口货物吞吐量、外贸货物吞吐量、集装箱吞吐量均保持较快增长。交通部相关部门统计显示,全国规模以上港口货物吞吐量完成12.2亿吨,同比增长17.7%;集装箱吞吐量完成2450万标箱,同比增长25.4%;外贸货物吞吐量完成4.2亿吨,同比增长17.8%。

2007年03月规模以上港口货物吞吐量

因素之七:现代物流行业发展必须“高效”重卡出现,半挂牵引车优势明显

中国是世界物流运输成本最高的国家之一,每年用在物流上的资金达2000亿美元,是美国的两倍。随着国民经济发展和生产与流通企业物流意识不断增强,越来越多的企业将高效率的物流运作视为获取附加利润和确立竞争优势的重要源泉,因此,企业对物流服务的需求层次也不断提高。发展到注重速度、准确度、专业性、安全性和稳定性等质量要素,再到特别关注其诚信度。

早在2004年末,各主要跨国物流企业就已开始大规模营建其物流设施和服务网络;2005年后,此种情形越发突出,各公司纷纷扩大投资,加速物流基础设施建设,增加分支机构数量,实施全国性布点;2006年,从新加坡吉宝讯通公司注资安得物流到UPS以1亿美元的代价同中外运协议分手,再到荷兰跨国物流商TNT以“购买式”兼并华宇物流,外资物流企业纷纷调整其在华并购战略,由部分持股、组建合资公司模式向收购全部中资股权、形成独资公司转型。

2006年,中国社会物流总额约为59.7万亿元,同比增长24.3%,幅度明显高于同期GDP增幅。中国科学院预测研究中心报告预计,2007年我国现代物流将保持快速发展,社会物流总额将达到73.9万亿元,同比增长23.8%。

由此可见,现代物流行业发展必须“高效”重卡出现,半挂牵引车优势更趋明显。

因素之八:中国商用车海外市场使国内半挂车市场获得了“第二战场”

中国汽车市场整车出口总量继续超过进口总量,继续保持了销售总量上的顺差,“中国制造”的海外市场的竞争将进入了一个“稳定、高速、持续的增长期“。

2006年国内汽车累计出口总计343379辆,较去年同期增长97.11%;贸易额达3134646674美圆,同比增长97.82%。国外进口市场依然火暴。2006年中国商用车整车出口市场表现出了强劲的增长势头,全年商用汽车累计出口总计231203辆,较去年同期132862辆增长74.02%。其中,客车整车出口总计27085辆;各类卡车(统计包括:牵引车、自卸车、普通货车三类)出口汽车169912辆;特种专用车出口汽车4479辆;其他未注明的汽车底盘29727辆。

中国商用车海外市场使国内半挂车市场获得了“第二战场”,2006年半挂车专用的公路牵引车市场出口情况:增长很快。全年公路半挂牵引车出口总计6575辆,较去年同期增长71.54%;贸易额达132582836美元,较去年同期增长56.68%。

有需求就有市场。上述八种原因是国内牵引车市场销售火爆的主要原因,市场瞬息变幻,影响因素众多,还有其他不尽因素。

下面是2007年一季度国内牵引车市场两个主要特征:

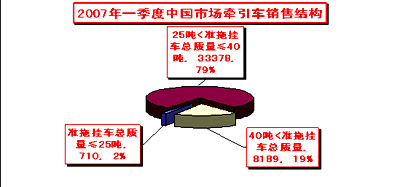

1.25吨<准拖挂车总质量≤40吨是国内牵引车主流车型

“计重收费”的实施,带给了半挂牵引车市场的“持续性动力”,1―3月份牵引车销量42277辆,较去年同期大幅的增长,累计增长率132.09%。

25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型,05年25吨<准拖挂车总质量≤40吨牵引车销售比重70.28%;06年在市场大幅度增长的基础上,销售比重高达80.51%;2007年一季度销售比重78.95%。

|

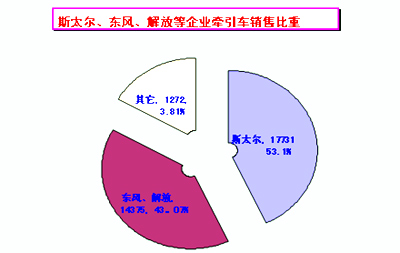

2.竞争格局:斯太尔牵引车占有绝对的竞争优势;陕西重汽成为斯太尔主流牵引车销售“冠军”

25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型;斯太尔牵引车已经是国内牵引车市场的主销车型,2006年斯太尔牵引车拥有39118辆的销量,42.2%的销售比重;2007年斯太尔牵引车拥有18222辆的销量,43.1%的销售比重。

在25吨<准拖挂车总质量≤40吨主流车型中,拥有斯太尔技术的陕西重汽取得了06年斯太尔主流牵引车销售“冠军”,销量7021辆,同比增长160.23%;欧曼次之,销量5500辆;东风公司居三,销量4826辆;中国重汽居四,销量4665辆。

|