| 2007年上半年重卡产销总量24万辆全年预计40万辆 |

| 中国卡车网分析师 文 清 |

专家预测,2007年上半年重卡产销总量为24万辆。2007年全年将在37-40万辆,同时也将高于2004年重卡的产销量。

在持续重卡热销的热浪里,五月,重卡市场有了降温的迹象。受“五一”长假的影响以及今年第一轮重卡热销高潮的退烧。气温迅速攀升的六月,重卡市场逐渐步入了正常的发展轨迹。在上半年的最后一个月里各重卡企业纷纷盘点上半年的成绩。以备今年第二个重卡热销高潮的到来。

据中国汽车工业协会统计数据显示,4月份卡车行业共生产汽车237480辆,销售237182辆,同比分别增长36.55%和31.55%。与3月份相比,产量基本持平,增长1.01%,而销量则出现7.57%的下滑。

今年以来,我国重卡市场持续走高。4月份全国重卡市场继续保持增长态势,汽车销售量比3月份继续增加,较去年同期(33463辆)增长61.16%。从中汽协会统计的数据来看,4月份全行业生产重卡55011辆,销售重卡53929辆,分别比3月份增加981辆和427辆,销售环比增长0.8%。1-4月份累计全行业生产重卡175559辆,销售重卡159299辆,分别比去年同期增长65.7%和60.17%。

在4月份的销售中,市场对大吨位、大马力重卡产品的需求尤为明显。增幅最快的产品主要集中在总质量在26吨(不含)以上的重卡整车及底盘。这一区间产品4月份共销售9805辆,同比增长达102.21%;此外,总质量在25吨(不含)至40吨之间的半挂牵引车4月份销售16134辆,同比增长高达150.68%,这两个区间产品的销量之和为25939辆,已占4月份重卡总销量的48%。

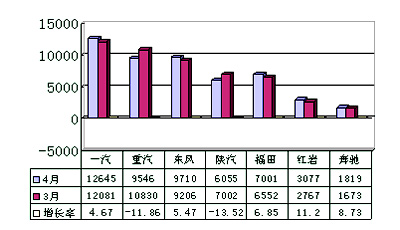

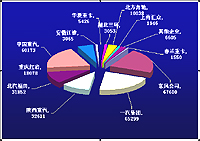

从行业销售数据看,4月份重卡主要生产企业同比均实现不同程度的增长,但增速较3月份有所放缓。在前六家企业中,同比增长超过行业增长率的只有陕汽91.99%和一汽62.64%。在企业市场排名中,一汽以累计36607辆的销量位居首位,其4月份销售重卡12045辆,同样排名第一,同比涨幅达54.44%。中国重汽、东风分列二、三位,各销售重卡32606辆和26784辆。陕汽、福田红岩和北方奔驰依次排在第四至七位。

4月重卡市场总量较上月增加0.8%,货车、货车底盘较上月增长,牵引车却比上月降低,其中:货车底盘增幅最大达到3.33%,牵引汽车增幅下降了3.91个百分点。今年1-4月牵引汽车占总销量的比重分别为41.2%、43.8%、37.9%和34%,由此可以看出,牵引汽车比重从2月份开始呈逐月递减态势。从牵引汽车准拖挂总质量吨位看,4月大于40吨的车较上月减少最多,减少了1143辆,其次为25-40吨的车较上月减少798辆。由上述数据可以看出,牵引车市场有“趋冷”的趋势。

4月在全国重型汽车市场较上月增加的情况下,各企业市场销售却是有人欢喜有人忧,重卡前七家主要企业的态势是“五升两降”,“五升”中:红岩增幅最高,其次为北方奔驰;“两降”中陕汽降幅最大,其次为中国重汽。究其原因,主要还是由于4月牵引汽车销量比上月降低所致。陕汽牵引车销量比上月降低27.5%,中国重汽牵引车销量比上月减低了40.6%。

2007年4月份重卡前七强市场销量与3月对比图

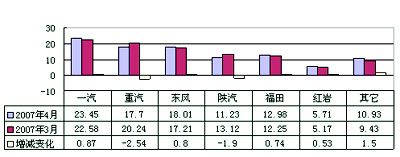

2007年4月份重卡前七强市场份额与3月对比图

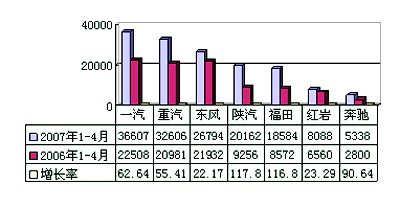

2007年1-4月份重卡前七强市场销售量与同期相比表

重卡前七强1-4月份累计销量排位,一汽第一,重汽第二,东风第三,陕汽第四,福田第五,红岩、奔驰分列第六及第七位。可以看到的是昔日的牢牢占据前两位的东风公司已降至第三位,同时与一汽和中国重汽有了一定的差距。北方奔驰的发展势头不容小视,同比增长率达到90.64%。

1-4月份, 全国重型汽车市场继续保持了高速增长态势。各主要重卡企业充分发挥了自身优势,紧紧把握住了行业市场扩容的机遇,销售量同比都实现了大幅度的增加,有四家主要企业同比增幅都超过行业增长幅度,其中陕汽增幅第一,增长117.83%、福田第二,增长116.8%、奔驰第三,增长90.64%,一汽第四增长62.64%。陕汽仍旧占据着行业增幅第一的位置,这一记录已持续保持了一年多。

1~4月份重卡市场累计销量159303辆,达到2006年全年销量的51.84%。连续4个月的持续增长,促使重卡市场累计销量迅速“高位”发展,重货、货车非完整车辆、半挂牵引车等三类车型市场销量同时呈现大幅增长。数据合计结果显示,重卡市场1~4月份累计销售量159303辆,较去年同期(99431辆)增长60.21%,累计销量首次突破“15万辆大关”,已经达到2006年全年销量的51.8%。

2007年下半年及今后重卡行业发展态势的预测

今年前六个月重卡市场的持续升温,为下半年取得良好的运营成绩奠定了坚实的基础。盲目乐观不足以取,但分析种种因素今年及未来几年重卡需求仍将保持较快的速度发展。从宏观经济上看,国家将继续实施积极的财政政策和稳健的货币政策,“十一五”期间GDP增长速度仍能保持在10%左右;固定资产投资仍将保持较高的增幅;新农村建设、西部大开发、南水北调、奥运工程、世博会工程、重大建设项目的实施及大量基础设施投入、高等级公路的飞速发展等因素都将对重型汽车市场的发展起到较强的拉动和支撑作用。一方面是国家重点工程项目陆续开工,增加了对自卸车、水泥搅拌车、散装水泥运输车的需求,煤炭、矿石以及基础能源用车也在增加。根据国民经济和社会发展的需要,特别是公路、铁路、水利建设和小城镇发展以及干线公路运输的需要,到2010年我国重型汽车的年需求量将在45~50万辆。 |

|

|

|