在刚结束的2025年,新能源重卡市场一路狂飙,成为我国重卡行业的最大闪光点。特别是在年底的最后一个月,新能源重卡营运证销量达到3.45万辆,创下史上月度最高值。

那么接下来的2026年1月,我国新能源重卡还能继续保持较大幅度增长吗?

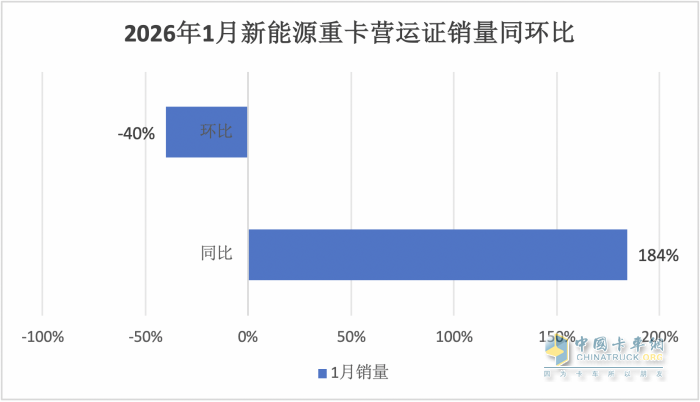

根据重型货车北斗营运证入网数据,2026年1月全国共新增加新能源重卡2.06万辆(非终端上牌数据,下同),同比增长184%、环比下降40%。

那么,2026年1月的新能源重卡营运证销量有哪些具体特点?

特点一、同比大涨1.84倍,环比下降40%,同环比呈现“两极分化”现象

根据重型货车北斗营运证入网数据,2026年1月加入营运的新能源重卡销量2.06万辆,同比2025年1月大涨184%;环比上个月下降40% 。可见2026年1月国内新能源重卡营运市场同环比增速呈现“两极分化”现象!

2026年1月新能源重卡营运销量同环比统计(数据来源:重型货车北斗营运证入网数据)

---为啥今年1月新能源重卡营运证销量同比大涨1.84倍?

据分析主要是2025年同期销量基数较低,办理营运证的数量固然也不多,因此给今年1月同比大涨在数据层面客观上提供了支持;另外就是去年12月新能源重卡销量创下史上月度新高,有部分车辆未来得及在去年12月底办理营运手续而结转到今年1月,因此一定程度上也推高了今年1月的新能源重卡的营运证销量;

---为啥今年1月新能源重卡营运证销量环比下降40%?主要原因是2025年12月是2025年老旧营运货车补贴政策的最后截止月份,也是国家与地方双重补贴政策的叠加效应最显著的时期,物流公司等目标用户为了更多能享受到国家补贴政策带来的“红利”,因此在2025年底之前集中办理新能源重卡车辆的营运证手续(不办理营运证手续是拿不到国家和地方补贴的),很大程度上推高了2025年12月新能源重卡的营运车销量,也因此提前透支了今年1月新能源重卡的部分需求,进而给今年1月新能源重卡营运证销量环比增长带来较大的压力,因此出现环比下降在情理之中。

特点二、竞争格局:徐工三一重汽均接近3000辆辆争冠;TOP10同比均增长,联合重卡领涨

表1,根据重型货车北斗营运证入网数据,2026年1月TOP10企业新能源重卡北斗营运证销量及同比统计如下:

上表可见,在2026年1月新能源重卡北斗营运证销量中:

---徐工三一重汽三家车企销量均接近3000辆(分别为2962辆、2876辆和2803辆),且彼此之间相差均不大,大有争夺冠军的实力和趋势,同比分别增长152.7%、130.4%和190%,分别跑输、跑输和跑赢大盘,分别位居行业第一、第二、第三;

---解放销售2283辆,排名月榜第4位;排名月榜5-7位的东风、陕汽和福田销量也均超千辆,分别达到1621辆、1602辆和1084辆;远程、联合重卡和江淮排名月榜第8-10位,分别销售715辆、692辆和522辆。

---从前10车企同比增速来看,新能源重卡市场主流企业1月份销量均实现增长,销量前十企业有8家实现翻倍增长,其中解放、东风、联合重卡1月份销量同比分别增长了191.2%、260%和1877%,增幅均高于1月份新能源重卡市场184%的同比增速,跑赢市场“大盘”;其中联合重卡同比暴增1887%领涨。

总之,在2026年1月新能源重卡营运市场销量中,徐工三一重汽均接近3000辆争冠;TOP10同比均增长,联合重卡领涨。

特点三:前10车企市场份额同比4增6减,联合重卡增加最多

表2,根据重型货车北斗营运数据,2026年1月新能源重卡营运证销量为2.06万辆,同比大涨184%;前10个企业新能源重卡营运证销量占比及占比同比增减统计如下:

上表显示,在2026年2月新能源重卡营运证销量前10车企占比及占比同比增减中;

----徐工汽车占比第一,占比同比减少2.2个百分点,是占比同比减少第三多的车企;说明徐工汽车的老大地位有被削弱的趋势;

---三一汽车占比第二,占比同比减少3.7个百分点,是占比同比减少最多的车企,说明三一汽车第二的位置有被竞争对手明显“蚕食”的趋势;

---重汽占比第三,占比同比增加0.02个百分点,说明作为传统重卡老大的重汽,在新能源重卡领域第三位置相对平稳;

---一汽解放占比第四,占比同比增加0.01个百分点。

---陕汽集团占比第五,占比同比减少1.8个百分点;

---其余车企占比均在7%以下。

总之,在2026年1月前10个企业的新能源重卡营运证销量占比同比增减中,有6个企业占比同比减少(其中三一汽车占比同比减少3.7个百分点,为减少最多的车企),3个企业占比同比增加;其中联合重卡汽车占比同比增加最多(增加2.91个百分点),东风汽车增加1.5个百分点居第二多。

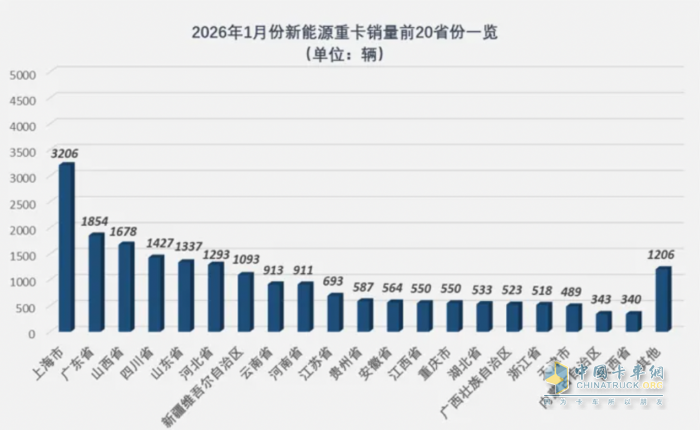

特点四:新能源重卡营运证车辆区域流向:上海独家超3000辆“独占鳌头”;广东山西分别居第二、第三;销量在1000辆以上的区域占7个

根据重型货车北斗营运证入网数据,2026年1月新能源重卡营运证销量2.06万辆,流向全国31个省市(自治区),其中前20个区域销量统计:

上图显示,在2026年1月新能源重卡营运证销量前20个区域中,上海独家销量超3000辆,达到3206辆,可谓“一骑绝尘”;主要是因为上海市率先将国四老旧运营柴油货车纳入了更新补贴范围,且购买新能源重卡每辆补贴金额最高可达到28万元,这无疑大大激发了该区域市场用户购买新能源重卡的积极性,以至于今年1月销量创下全国各地新高。

广东山西分别居第二、第三,销量分别为1854辆和1678辆;主要因为广东的深圳、广州是我国重要的港口运输之地,由于环保考核严格,因此对新能源重卡需求较多;

而山西是我国煤炭生产最多的省份,污染比较严重,因此对传统重卡进行绿色转型比较迫切;而四川、山东、河北等省均是我国钢铁企业较多的省份,钢铁企业排放的污染也是非常的严重,因此对新能源重卡的需求也比较多。

上图还可见,2026年1月新能源重卡营运证销量在1000辆以上的共有7个区域(包括上海、广东、山西、四川、山东、河北、和新疆)。

总之,2026年1月新能源重卡营运证市场表现较好,这将为2026年我国新能源重卡车市场继续保持高速增长夯实良好的基础。

60岁延长到63,对卡友来说意味着什么?

2026年销量目标锚定3.8万辆,陕汽商用车立下军令状

携手近20年 庆铃赋能物流运输高价值!

以笃定之心突破边界,以共生之志驶向没有限定的未来

福田卡文:信赖是企业深耕新能源商用车赛道的战略支点,是产品全生命周期用户价值的体现

车轮碾过良田万里 庆铃护我远征

多拉快跑省气多赚,陕汽德御Q300S助你创富路路通

一台陕汽德御Q300S,撑起卡友运煤致富路

硬核”祛湿“实测奥铃极电如何做广州物流的”对症良方“

一剂“凉茶”与一辆车的“能量焕发”哲学