美国次贷危机造成的金融海啸已从金融业“祸害”到实体经济,目前,美国三大汽车公司面临着破产的境地。随着全球经济一体化进程的不断加快,中国经济和中国汽车业无疑不能独善其身。进入2008年特别是下半年以来,中国股市如同坐上“过山车”一般向下俯冲,楼市萎靡,汽车市场需求增长率大幅下降,各种宏观经济指标全面回落……年初业界专家一致认为是板上钉钉的汽车产销突破千万辆大关也成为泡影。2009年中国宏观经济走势到底会怎样?其对汽车市场不同车型的影响又有何不同?目前这些疑问成了业界年终争论的热点。

1 对2009年宏观经济形势的判断

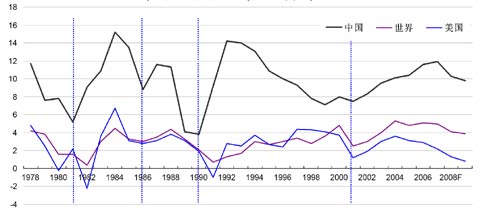

综合国内外研究机构和专家的分析预测,对2009年中国宏观经济形势的基本判断是:经济增长率将继续回落,但仍将保持平稳较快发展。得出该基本判断的主要理由有四:第一,严重的全球性金融危机造成国际经济环境恶化对我国形成较大的周期性调整压力;第二,从经济周期和经济三大构成来讲,经济存在继续下滑的可能;第三,从经济长期增长潜力看,经济大幅度下滑的可能性不大;第四,政府加大宏观调控力度,保经济增长。

1.1 全球性金融危机对我国经济形成较大的周期性调整压力

随着全球金融危机愈演愈烈,IMF (国际货币基金组织 )在2008年10月调整了对世界经济的预测,可以看出,IMF对全球经济形势的判断是普遍下滑(如表1);国内外金融机构或政府官员对中国经济的判断也是在保持较快增速情况下继续回落(如表2)。

表1:IMF对世界经济增长率的预测(单位:%)(2008年10月)

国家及地区 |

2006年

|

2007年

|

2008F

|

2009F

|

2009年F与2008年F差别

(百分点)

|

|

|

世界

|

5.1

|

5.0

|

3.9

|

3.0

|

-0.9

|

|

先进经济体

|

3.0

|

2.6

|

1.5

|

0.5

|

-1

|

|

美国

|

2.8

|

2.0

|

1.6

|

0.1

|

-1.5

|

|

欧元区

|

2.8

|

2.6

|

1.3

|

0.2

|

-1.1

|

|

德国

|

3.0

|

2.5

|

1.8

|

0

|

-1.8

|

|

法国

|

2.2

|

2.2

|

0.8

|

0.2

|

-0.6

|

|

日本

|

2.4

|

2.1

|

0.7

|

0.5

|

-0.2

|

|

英国

|

2.8

|

3.0

|

1.0

|

-0.1

|

-1.1

|

|

新兴和发展中经济体

|

7.9

|

8.0

|

6.9

|

6.1

|

-0.8

|

|

俄罗斯

|

7.4

|

8.1

|

7.0

|

5.5

|

-1.5

|

|

中国

|

11.6

|

11.9

|

9.7

|

9.3

|

-0.4

|

|

印度

|

9.8

|

9.3

|

7.9

|

6.9

|

-1

|

|

中东

|

5.7

|

5.9

|

6.4

|

5.9

|

-0.5

|

表2:国内外机构或官员对中国2009年经济的预测(2008年10月)

|

国内外机构或官员

|

2009中国GDP增速预测

|

|

世界金融组织

|

亚洲开发银行

|

9.5%

|

|

国际货币基金组织IMF

|

9.3%(8.5%)

|

|

中国政府机构及官员

|

国家统计局总工程师???????????????????? 郑京平

|

不会低于9%

|

|

中国人民银行行长??????????????????????? 周小川

|

8~9%

|

|

国务院发展研究中心副主任?????????????????????????? 刘世锦

|

保持在9%左右,不低于8%

|

|

金融机构

|

中金公司

|

7.3~8.8%

|

|

中金首席经济学家??????????????????????? 哈继铭

|

7.3%

|

|

瑞信

|

7.6%

|

1.2 从经济周期来讲,2009 年中国处于经济运行周期的下降通道

从2001年开始的本轮经济周期连续五年保持“高增长、低通胀”的良好发展,在2007年达到了顶峰,之后经济将进入调整期,向潜在经济增长速度靠拢。这种趋势在2008年已经开始,2009年将继续。

图1:中国及世界GDP 增长率(% )的变化及预测

1.3 从经济三大构成变化趋势来讲,2009 年经济增速将继续下滑

(1)出口:出口增速将继续下降,外贸顺差将继续负增长

2009年世界经济增速将继续下降,影响到外贸出口增长。金融危机的爆发与蔓延,不仅导致世界经济增长明显减缓,而且还助推了全球通货膨胀水平的提高和美元汇率的持续贬值,从多个方面对我国外贸进出口产生严重影响。同时,金融危机导致美元持续疲软引发人民币汇率居高不下,削弱中国出口商品的价格优势。

(2)投资:2009年增速将明显放缓

一是外需进一步萎缩,将带动相关的投资需求萎缩;二是房地产业市场在预期房价下跌、销售困难的情况下,09年房地产投资增长可能出现大幅度下滑,从而导致整个投资增速明显放慢;三是企业因效益滑坡和市场需求萎缩,投资能力和投资信心明显不足,实体经济投资需求将会减弱;四是反映投资者意愿的新开工项目可能明显减少。

不过,由于11月9日国务院出台扩大内需、促进经济增长十项措施中刺激投资的两年4万亿巨大投入,预计09年投资增长速度将回落不大,专家预测2009年全社会固定资产投资的名义增速在21%左右,低于2008 年3.5个百分点。

(3)消费:在高位小幅回落

居民消费增长前景并不乐观。主要原因在于2008年居民收入的实际增速大幅下滑,前三季度,城镇居民人均可支配收入实际增长7.5%,增幅回落5.7个百分点;农村居民人均现金收入实际增长11.0%,增幅回落3.8个百分点。而且由于企业利润的下滑,以及资本市场财富效应的破灭,2009年居民收入的增长预计也难见起色。

企业集团消费增长将下降。由于企业效益下滑,2009年集团消费预计也将放缓,而且放缓的幅度会大于居民消费。单位集团购车、购房和购买办公用品的支出会出现较快下降。

政府消费将保持较快增长。受连续几年财政收入大幅度提高的影响,2009年的政府消费预期将会在更高的平台增长。

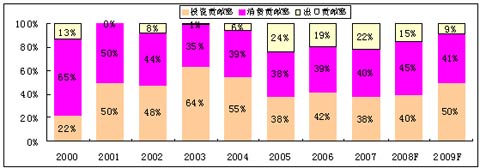

(4)扩大投资将成为09年拉动内需、刺激经济增长的主要手段

图2:2000年以来出口、消费、投资对GDP增长贡献率及其预测

由图2国家权威机构的预测结果显见,2009年出口对GDP增长贡献度将大幅下降,同时短期内消费对GDP增长的贡献难以提升,扩大投资规模将成为09年拉动内需,刺激经济增长的主要手段

1.4 从经济长期增长潜力看,经济大幅度下滑的可能性不大

首先,从劳动力方面看,我国仍处于“人口红利”时期;其次从资金方面看,我国储蓄率较高且资金成本低,目前金融机构一年期贷款利率已降到5.58%;再次从生产率要素来看,有制度和政策基础,特别是投资多元化的强力支撑。

1.5 政府宏观调控方向转变,确保经济增长

从年初的 “防经济过热、防通货膨胀”调整到目前的“促进经济增长”、“确保09年GDP增速不低于8%”;经济调控的方向发生根本性变化。

08年11月9日,国务院总理温家宝主持召开国务院常务会议,确定了当前进一步扩大内需、促进经济增长的十项措施。2008年第四季度新增1000亿元中央政府投资,到2010年底投资4万亿元。这十项措施是:1)加快建设保障性安居工程;2)加快农村基础设施建设;3)加快铁路、公路和机场等重大基础设施建设;4)加快医疗卫生、文化教育事业发展;5)加强生态环境建设;6)加快自主创新和结构调整;7)加快地震灾区灾后重建各项工作;8)提高城乡居民收入;9)在全国所有地区、所有行业全面实施增值税转型改革,鼓励企业技术改造,减轻企业负担1200亿元;10)加大金融对经济增长的支持力度。

在财政/货币政策方面:通过调整存贷款基准利率、放松商业银行信贷控制、调高出口退税率和出台一系列购房新政,以刺激国内需求和出口市场。