4 市场特征:下半年与上半年冰火两重天

如前所述,车用柴油机市场走势主要由商用车市场,特别是卡车市场走势来决定,这一点从图4、图5中2008年卡车和柴油机分月度销量及同比增长率的变化趋势即可看出,显然,它们的走势如出一辙。

前5个月:火。没有其他的字眼比“火”更能够描述上半年卡车市场和前5个月车用柴油机市场了,尽管经历种种困难。

从图4看出,1、2月份卡车销售量均在15万至17万辆之间,进入3、4月份后销售量突然拉升到32.57万辆和28.63万辆,一时间订单像雪片一样飞向卡车企业,尤其是重卡企业,各个重卡厂家短时间很难能满足市场需求,产品的交货期开始延长:正常时牵引车交货周期为7天,此时延长到近一个月;自卸车由15天也延长到一个月左右,特殊情况时间更长——传统的销售大月已经来到。5、6月份销售势头略微有下降,但绝对数量还是不小,分别达到23.76万辆和21.54万辆。上半年卡车市场需求为什么能够高位运营数月呢?

首先,春节长假和南方雪灾抑制了1、2月份市场需求。每年1、2月份,长时间在外工作的卡车司机和车主,一般都会选择休假与家人团聚。而08年初又恰逢南方雪灾抑制了货运需求,故使得他们休假时间更长。这期间,车主们或者需要购买新车的司机们,顺便到家乡的汽车销售公司问问车辆价格,并陆陆续续添购新车,备战2008年货运市场,所以这段时间有销量但并不大。

第二,南方雪灾刺激拉动了3、4月份销售。从2008年1月10日起,在我国南方发生的大范围低温、雨雪、冰冻等自然灾害,造成很多火力发电厂缺少煤炭、城市缺少绿色食品,全国上下整个交通系统运力不足。进入3月份后天气好转,运力迅速释放,买新车和换车的人增多,卡车销售出现峰值。同时,国家基础建设项目、矿产资料开采等项目春节后开始动工,卡车需求随着项目的开工而增多,也刺激了3、4月份的卡车需求。

第三,矿石、钢材等原材料价格3月份开始上涨,造成卡车产品价格跟着涨,“买高不买低”的心理因素促使用户08上半年积极购车。

第四,地震引起的灾区需求急增。5月12日四川汶川大地震发生后,在5、6两个月内,由于抗震救灾的大量物资必须运进灾区,如食物、药品、帐篷、临时房板材以及工程机械等,都需要大量的货运车辆进行运输;而短期内灾区道路、桥梁和电站等公共设施的重建,以及几十处堰塞湖的疏导,更是新增了大量工程建设用车,如自卸车、混凝土搅拌车的需求,此外,市政用车如垃圾清运车、清扫车、环卫车等中重卡改装车辆的需求也都在这两个月内急剧放大。

第五,奥运“蓝天工程”的刺激。“蓝天工程”规定,在奥运会举行的前两个月,对华北地区的高污染资源型企业实行强制停产整顿,这推动了这些企业在6月前加大生产力度,致使运力需求激增,带动了该地区中、重卡销售的快速增长。

最后,也是最关键的一条,国Ⅲ排放标准的实施刺激了上半年卡车市场、特别是重卡的提前消费。按照国家环保总局和发改委的统一要求,2008年7月1日在全国范围内国Ⅱ标准的机动车将不准销售,公安车辆管理部门将不给国Ⅱ标准的机动车发放牌照。法规的变动历来会对汽车市场造成影响,由于人们已经知道,国Ⅲ实施将使每辆中、重卡成本增加10%~15%(因柴油发动机技术路线升级造成成本增加),即中卡单车价格将会上涨1~2万元,重卡单车价格将会上涨2~5万元。所以在5、6月份的时候,很多购车用户都受这种心理影响,将卡车消费提前透支出来。不过,由于柴油机是卡车的上游产业,故车用柴油机在6月份的销售就出现了环比5月份29.85%的大幅下滑情形(如图5)。

后7个月:冰。绝大多数人都预计到,下半年的卡车市场及车用柴油机市场将会比较冷,但是却很少有人想到,市场会“冰冻三尺”。

进入7月份后,由于国Ⅲ标准正式实施,3.5t以上卡车、特别是重卡价格大幅上涨,市场观望气氛浓厚,结果是7月份重卡需求大幅下滑,销量同比07年7月下降26.72%,环比6月下降51.06%。就当时来看,国Ⅲ标准影响的主要是中、重卡行业,3.5t以下轻、微卡国Ⅲ排放标准已正式推迟到2009年7月1日才实施;3.5t以上低端轻卡则可以以农用车的形式在农村销售,国Ⅰ排放标准都行,因此纳入统计途径的轻型卡车尽管销量下降,但如果将农村市场一起计算,其环比降幅远没有重卡那么大。而对于微卡市场,因暂不涉及国Ⅲ限制问题,故国Ⅲ标准实施相反成了利好,因为许多原打算买轻卡的人改买微卡了,所以7月份微卡销量环比虽小幅下滑,但同比却大幅上升。不过,由于中、重卡与柴油机的关联度要远大于轻、微卡,故最终6、7月份车用柴油机销售还是出现环比大幅下降,同比虽是正增长但增幅却大幅回落的局面(如图5)。

8月份是国Ⅲ车正式在全国推广的第二个月,人们已开始慢慢地从观念上接受了国Ⅲ产品,也知道国Ⅲ到底是什么概念,同时,北京国Ⅲ车辆短缺,运力不足,成为奥运会卡车市场一个特有的商机;另华北地区准备购买车辆的人们,感觉到奥运会结束后,由于环境因素停下来的项目,也将开始动工,故部分人着手购买新车。而进入9月份后,国Ⅲ重卡的促销、优惠活动层出不穷,降价幅度从5 千元~2 万元不等,降价幅度较大的产品,主要有两大类:一是装配潍柴高压共轨国Ⅲ机的整车,如陕汽、欧曼产品;一是装配EGR 发动机的整车,如中国重汽、东风柳汽、江淮格尔发产品等,这无疑刺激了9月份重卡的销售。于是8、9月份卡车销量,特别是中、重卡销量开始缓慢回升(图4),并带动车用柴油机销量缓慢回升(图5)。

根据往年的预期,由于运煤高峰的到来,10月份本应该是中、重卡一个销售旺季的开始, 谁知市场风云突变,由美国次贷危机引发的一场全球金融风暴席卷并蔓延到中国。据国家统计局1月23日公布的最新国民经济数据显示,2008年四个季度中国GDP的增长速度分别是10.6%、10.1%、9.0%和6.8%;同时第三、第四季度其它各主要经济指标均有不同程度的回落。下半年特别是第四季度经济增速的大幅回落使中国经济面临巨大压力和挑战。经济回落引起房市、股市交易清淡和暴跌,大量建设工程缓建和停建……随之造成很多商用车辆没有活干,只能报停在停放场里,为此,10月份的卡车及柴油机销售受到了很大影响,销量进一步萎缩。与此同时,南方的诸多OEM工厂,由于没有订单或者收不回货款,造成了部分企业倒闭,港口集装箱运输变得萧条,很多运输车主严重亏损,这一效应迅速波及到全国,导致11、12月份卡车及柴油机市场进入冰点,其中11月份车用柴油机销售仅为97973辆,不到10万辆,这是近三年来从没有出现过的(图4、图5)。

5 竞争格局:重机五强争霸,轻机战国纷争

按照中国汽车工业协会信息部的统计口径,国内车用柴油机厂家大致可以划分为两大派系,一是依托汽车母公司的发动机厂家,如:一汽集团的无锡柴油机厂(锡柴)、大连柴油机厂(大柴);中国重汽集团的重汽济南动力有限公司(重汽动力)、重汽杭州发动机有限公司(杭发);等等。它们的产销量是按母公司统一口径进行统计上报。二是独立的发动机厂家:如广西玉柴机器集团有限公司(玉柴)、潍柴控股集团有限公司(潍柴)、安徽全柴集团有限公司(安徽全柴)、昆明云内动力股份有限公司(云内动力)、东风康明斯发动机公司(东风康明斯)、东风朝阳柴油机公司(朝柴),等等。它们的产销量是单独统计上报。

但是,若按机型来分类,国内车用柴油机厂家则可以划分为五大派系,一是生产全系列机型的玉柴,全国独此一家;二是只生产重型机的潍柴、中国重汽(重汽动力/杭发)、西安康明斯、上柴日野等;三是生产重、中型机的东风康明斯、一汽锡柴、上柴等;四是生产轻、中型机的云内、大柴、朝柴、杨柴、天津雷沃等;五是只生产轻型机的安徽全柴、江铃等。不过,由于近年卡车产品结构向轻、重两极分化,中卡的市场份额逐年降低,从而带来中型柴油机的市场份额也在逐年降低,故国内车用柴油机厂商实际上只有两大派系(玉柴除外),即以生产重型机为主的重机厂商,和以生产轻型机为主的轻机厂商。

表5:2007年度国内主要中、重型柴油机厂商销量和销售收入对比

数据来源:实地调研和第三方咨询。由于数据来源口径不一,故在此仅作参考。

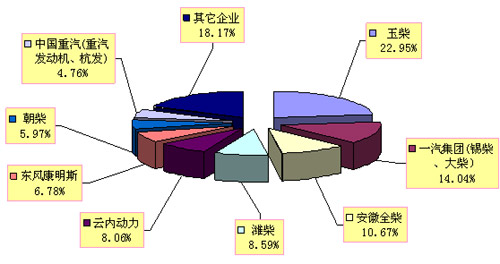

表6:2008年车用柴油机主要生产企业销量及市场份额

图6:2008年车用柴油机主要生产企业市场份额(按台数)

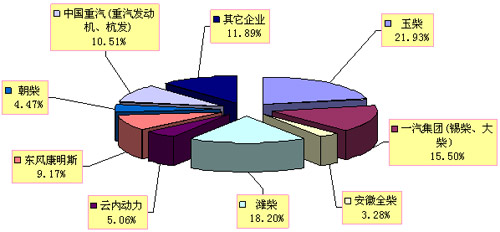

图7:2008年车用柴油机主要生产企业市场份额(按功率:万千瓦)

(未完待续)