二、中国商用汽车出口前10名国家或地区贸易情况:11月份相比10月份排名未变

根据数据显示,11月份,前20名出口市场的排名相比上月未变。但俄罗斯市场和越南市场继续份额减少;伊朗、叙利亚、安哥拉市场有所增长。1-11月份,越南出口总量拥有14.84%的市场份额,但是市场份额继续下降;俄罗斯市场继续稳守贸易额的“第一市场” ,占12.52%的市场份额:

表:中国商用车出口前10名国家或地区的情况:

三、各类货车出口车型分析:牵引车市场“一枝独秀”式的增长

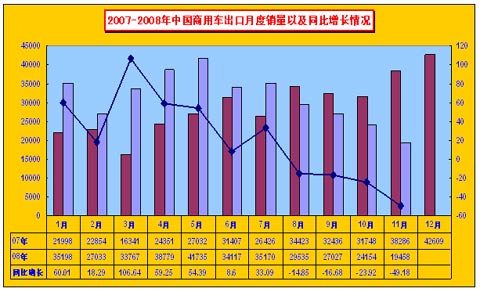

11月份货车整体市场出口15530辆,环比下降20.99%,同比下降45.05%;贸易额279071622美元,环比下降5.66%,同比下降24.86%;1-11月份累计出口271227辆,同比增长12.09%;贸易额3992791159美元,同比增长44.13%。

1、牵引车和自卸车市场出口情况:

10月,牵引车出口量继续下降,当月出口1620辆,1034,较10月(1620辆)增长56.67%,同比增长14.41%,1-11月份,牵引车出口累计15920辆,累计增长16.3%;贸易额累计达563307468美元,累计增长21.86%。自卸车出口也是明显下滑,本月出口516辆,较10月份下降12.3%。1~11月份国产自卸车出口量相对较大,累计11777辆,同比增长10.43%,贸易额达515882747美元,同比增长45.61%。

2、普通货车出口情况:11月份,总重>20t的重卡出口量继续呈现“下跌势头”:

11月份,普通货车出口总量为13345辆,较10月份(17968辆)下降25.7%;累计出口242870辆,贸易额累计2907681018美元。车辆总重≤5吨的货车依然占普通货车出口的主导地位,合计170429辆,占普通货车的70.17%,较10月份(70.19%)出口比例继续有下降。

自9月份开始,车总重>20t的重卡出口量开始有所下降;10月份,继续下降;11月份,当月出口1857辆,环比下降22.4%,同比下滑48.63%,累计出口33201辆,增长高达63.98%;累计贸易额1357711950美元,增长81.93%。11月份,占据着货车总额的46.69%,较10月份下降了0.09个pp。

四.汽车底盘:11月份,俄罗斯联邦市场“大单出口”占据本月出口总量的99%

|

国家(地区) |

2008年1-11月份底盘车辆出口前10名国家或地区 |

|||||

|

出口数量(辆) |

出口量市场份额% |

贸易金额(美元) |

出口贸易市场份额% |

|||

|

11月完成 |

累计 |

11月完成 |

累计 |

|||

|

合计 |

893 |

25770 |

100 |

8119105 |

163064533 |

100 |

|

埃及 |

12 |

7529 |

29.216143 |

515835 |

26051311 |

15.976074 |

|

俄罗斯联邦 |

833 |

7063 |

27.407839 |

6590686 |

47551019 |

29.160859 |

|

伊朗 |

0 |

6424 |

24.928211 |

0 |

27091444 |

16.61394 |

|

越南 |

18 |

1403 |

5.4443151 |

222424 |

13089186 |

8.0269975 |

|

巴基斯坦 |

0 |

704 |

2.7318588 |

0 |

1777906 |

1.0903082 |

|

波兰 |

0 |

521 |

2.0217307 |

0 |

4954966 |

3.0386534 |

|

乌拉圭 |

0 |

480 |

1.862631 |

0 |

1549372 |

0.9501588 |

|

印度 |

12 |

290 |

1.1253395 |

161424 |

6073034 |

3.7243132 |

|

摩洛哥 |

0 |

230 |

0.8925107 |

0 |

9163818 |

5.6197493 |

|

印度尼西亚 |

0 |

208 |

0.8071401 |

0 |

1012392 |

0.6208536 |

五、中国国产特种车出口的主要国家:11月份,安哥拉专用车市场 “第一”:

11月份,国内专用车出口量增长继续上升,出口总量961辆,较上月下滑17.79%,较去年11月份下降13.58%;贸易额95987619美圆,较上月下降35.29%,较去年11月份下降15.56%。1-11月份,中国国产特种车市场出口呈现走强趋势,总计13223辆,同比增长17.79%;贸易额1487220248美圆,同比增长71.58%。本月安哥拉市场出口量较高,阿联酋市场有所下降。

表:中国特种车辆出口前10名国家或地区的情况:

|

国家(地区) |

2008年1-11月份专用车辆出口前10名国家或地区 |

|||||

|

出口数量(辆) |

出口量市场份额% |

贸易金额(美元) |

出口贸易市场份额% |

|||

|

11月完成 |

累计 |

11月完成 |

累计 |

|||

|

合计 |

961 |

13223 |

100 |

95987619 |

1487220248 |

100 |

|

阿拉伯联合酋长国 |

31 |

1370 |

10.360735 |

4283006 |

189375236 |

12.733503 |

|

安哥拉 |

103 |

956 |

7.2298268 |

7874709 |

73555493 |

4.9458372 |

|

俄罗斯联邦 |

30 |

947 |

7.1617636 |

5230653 |

113068037 |

7.6026424 |

|

巴西 |

17 |

777 |

5.8761249 |

6100302 |

184008843 |

12.372669 |

|

哈萨克斯坦 |

36 |

637 |

4.8173637 |

3263794 |

64408220 |

4.3307789 |

|

阿尔及利亚 |

62 |

583 |

4.4089843 |

5170342 |

53126242 |

3.5721839 |

|

越南 |

10 |

566 |

4.2804205 |

1162984 |

45365715 |

3.0503696 |

|

沙特阿拉伯 |

7 |

536 |

4.0535431 |

2214244 |

70038016 |

4.7093237 |

|

南非 |

14 |

483 |

3.6527263 |

896697 |

27721338 |

1.8639699 |

|

利比亚 |

38 |

412 |

3.1157831 |

3039000 |

35442639 |

2.3831466 |

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”