一、近几年来微卡销量增长结构出现调整

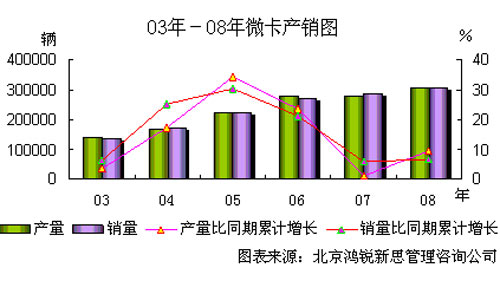

1.销量持续增长

受利于我国汽车工业的良好发展趋势和国家宏观政策的影响,我国微卡从03年进入快速发展阶段。04年微卡产销与03年相比均实现了两位数增长。05年更是双双突破20%,微卡市场的增速在这一年达到了极致。06年虽然增速下降,但是仍然在20%左右。06年微卡产销超过27万辆,也正是这一年,微卡结束了膨胀式的增长,进入了大基数、低增速的稳健发展阶段。08年对于中国经济来说是一个多事之秋,中国汽车业也在这一年经受了多重考验。但即使是在不利的大背景下,微卡受利于其本身服务于城乡的特殊性,依然逆势飘红,保持着稳定的增长。产销突破三十万大关,销量增幅6.83%,依然高于07年。

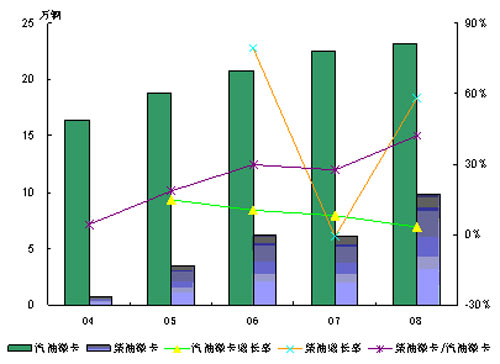

2.市场结构悄然调整

从04-08年我国微卡细分市场销量可以看出,我国微卡市场结构正在慢慢的发生着调整。这主要表现为:柴油微卡波动式增长、汽油微卡增长速度稳步下滑,我国微卡柴油化的步伐在加快。从目前的市场比例来看,汽油微卡销量要远远高于柴油微卡,08年柴油微卡的销量仅为汽油微卡的42%。但是这一比例却在逐年提高。从05年的18%到08年的42%,这一比例上升了一倍还多。上述变化说明,柴油微卡的比例所占市场份额的逐步增加,微型货车在向大型化发展。

随着客运事业的发展,小吨位、低速底、低马力的微卡已经满足不了消费者的需求。消费者对于微卡动力性能要求的提高,是微卡柴油化的直接原因。而随着柴油机制造工艺的发展,柴油机的能效、环保性能大大提高,这使得柴油机微卡的发展有了技术和制造工艺上的可能。

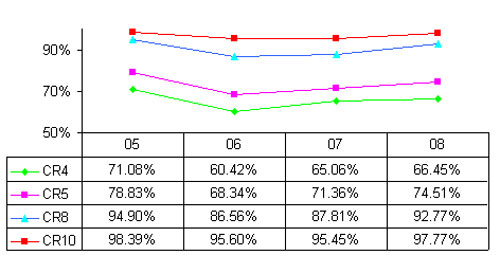

二、行业集中度趋于增长垄断加剧

我国微卡行业的发展可以分为来三个阶段,Ⅰ:05年之前。在这一阶段,涉及微卡的企业只有少数几家,市场份额都被这几家企业占有,行业的集中度比较高。Ⅱ:05-06年。这两年是微卡市场大发展的时期。行业内企业数量、微卡产量都在出现了大幅增长。这主要得利于我国经济形势的良好发展,市场对微卡的需求增多,许多企业看到微卡市场的利润纷纷加入微卡行业中来,这样致使有限的利润被多家企业瓜分,最终导致微卡行业06年的集中度和05年相比出现了下降。Ⅲ:06年至今。当新进入的企业之间达成相对的平稳后,行业的集中度也会趋于一个平稳的发展势头,从图中可以看出从06年起前4、前5、前8企业的市场份额都呈上升趋势。而据北京鸿锐新思管理咨询公司预计,这一趋势在今后一段时间仍将继续,这就意味着行业的集中度在逐步提高,随着行业集中度的增长,行业垄断也在加剧。

三、市场竞争日趋激烈

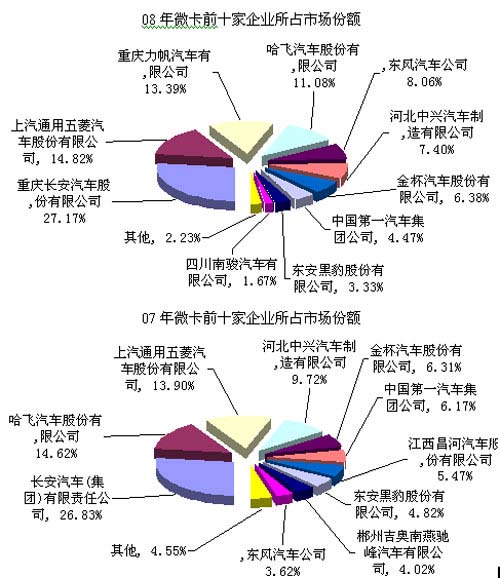

首先从市场所占份额排行前十家企业来看,可以分为三个梯队,第一梯队是所占市场份额在20%以上的企业,只有一家就是所占市场份额最多且稳坐龙头老大企业——长安汽车。排在第二梯队的是所占市场份额在10%-20%的企业,07年有二家分别是哈飞汽车、上汽通用五菱。08年有三家分别是上汽通用五菱、重庆力帆和哈飞汽车。第三梯队是市场份额在10%以下。这一梯度共有7家企业。从梯队来看形成了多寡头的市场格局。经济学讲:寡头垄断市场竞争的激烈程度远低于完全竞争市场,但是多寡头的市场就完全是另外一种概念。目前客车市场销量前十的企业面对市场现状与其说是多寡头垄断市场,但不如说多寡头竞争来的更为贴切。各家都占有一定的市场份额,而且经过竞争、拼杀之后,市场份额的变化并不是十分明显,仍然都拥有属于自家的“一亩三分地”。但这并不意味着竞争从此趋于平淡,相反,整车一直以来孜孜追求的规模效益要求它们在努力固守自有市场份额的同时,努力扩张。前十之间可谓是貌似风平浪静,实则暗流汹涌。

再看看微卡行业的其他小型企业。目前我国有微卡生产企业20家左右,除了行业的前十强之外,还有10家左右,而他们总共的市场份额不到5%。平均一家的市场份额不到0.4%。我国08年的微卡总产量是30万辆,这样算来,小型企业的年产销量平均仅为1227辆。这样的规模对于一个汽车企业来说是不可想象的,这些小企业要想生存,就只有在能力范围之内扩大市场份额,降低成本。所以说对这些小企业而言,竞争意味着生存,激烈程度可以想象。

最后看看前十企业和其他小企业之间,他们之间的实力虽然不在一个数量级,但是竞争关系依然明显。以力帆汽车和东风汽车为例,力帆从07年的第16名跃居行业第三,市场占有率暴增14个百分点;东风汽车也从07年的行业第十跻身进入前五行列,市场占有率也上升了5个百分点。他们市场份额的增长有两个途径:一是从大企业手中夺得,另一种就是挤压小型企业的市场份额。前面我们讲到,微卡行业已经形成了相对稳定的寡头垄断。而这一市场模式的一个很明显的特征就是:寡头商不敢对另一寡头轻易做出动作,因为他不知道自己的举动会招来对手怎样的反应。与大型企业不确定的、强有力的反应相比,小企业由于资金、技术、销售网络等方面的缺失,根本无法与大企业相抗衡。这样,进攻其他小企业的市场,成为了行业巨头扩张市场份额的不错选择。小型企业市场份额从07年的从07年的4.55%到08年2.23%,一年时间缩水一半以上。这正是大企业挤压小企业市场份额的明证。

大企业之间为了做强而竞争、小企业为了生存而奋斗,同时也面临着被大企业吃掉的危险,行业的激烈竞争由此而起。随着金融危机的加剧客车市场的竞争将日趋激烈。

[next]

四、从08年微卡逆市飘红看09年发展趋势

汽车产业在08年遭遇了“寒冬”。汽车产销遭受了7年来的首次下降;一千万辆的产销目标最终落空;三四十家乘用车企业,年终时完成产销计划的仅有三家。在这样的大背景下,微卡行业08年的月销量也出现了较大的波动。如果将汽车整体的销量和微卡销量放在一起比较,我们发现两者的月度销量曲线几乎是重叠的。2月的最低值,3月的最高值,以及从4月开始的五个月的持续低迷都几乎完全一样。微卡仅仅是在12月份车市继续走低时出现了小幅上扬。依次,我们或许可以从整车09年的发展趋势上类推出微卡的市场走向。

与汽车产业一样,微卡在09年发展的不利因素主要就是金融危机余波的冲击和宏观经济的增速放缓。有利因素主要就是国家对于汽车产业的重视已经新出台的汽车产业的振兴规划。同时对于微卡而言,国家对“三农”问题的关注,农民增收、农村基础设施完善,使得农村市场在不断的发展,同时国家对于小排量车的鼓励政策也将对微卡的发展起到助推的作用。在这些因素的综合作用下,北京鸿锐新思管理咨询公司汽车研究部行业顾问牛英菊认为,微卡在09年仍有增长,但和08年相比增涨不会太大,根据近四年微卡的销量推测,09年微卡销量在32万辆左右,销量增长率为5.94%左右。

超低能耗省钱高效,福康发动机是他十几年的信赖首选

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!