由于柴油机得天独厚的节油性能、优良的可靠性和比汽油机几乎长一倍的使用寿命,故在重、中型卡车上几乎全部采用柴油机,在轻型卡车和客车上也多半采用柴油机。因此在商用车行业有句名言,“赢柴油机者赢天下”。2009年,在政府经济刺激政策和《汽车产业调整和振兴规划 》出台等多重利好因素的带动下,中国汽车市场出现了46.15%的销量暴涨,并首次超越美国成为世界第一大汽车产销国。商用车销量也一举突破300万辆大关,实际销售331.35万辆,同比增长28.39%,其中卡车销售295.94万辆,同比大幅增长32.11%。在商用车特别是卡车市场的带动下,中国柴油机市场也出现了大幅增长,据中国汽车工业协会统计,2009年我国车用柴油机销量达到305.13万台,同比增长29.91%。

那么,在2009年的中国车用柴油机市场上,到底是哪些机型、哪些企业表现突出?其突出的原因又是什么呢?新的一年已经开始,2010年的中国车用柴油机市场又将怎样?

1、2009年车用柴油机市场销售态势及特点

1.1 分月度销售态势及特点

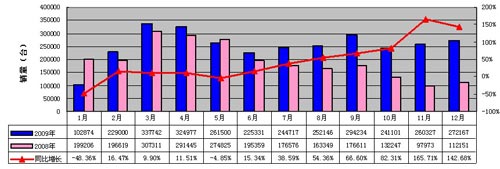

图表1:2009年车用柴油机分月度销售态势

注:本文图表中的原始数据均来自中国汽车工业协会(有专门标注的除外)。

如图表1,从分月度销量环比走势看,上半年呈现冲高回落,下半年除9月份销量受国庆刺激而冲高外,其它5个月单月销量则均在24~27万台之间小幅波动;而从每月销量同比看,上半年与下半年冰火两重天,上半年各月同比涨跌互现,下半年各月销量同比则出现井喷式升高,其原因是2008年下半年受国际金融危机的影响,卡车市场极度低迷造成当时的柴油机销量基数也很低。

1.2 分月度累计销售态势及特点

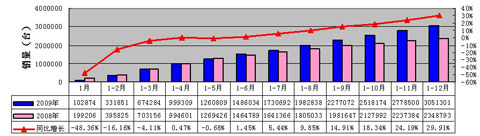

图表2:2009年车用柴油机分月度累计销售态势

从图表2分月度累计销售态势看,1至12月累计销量同比增长率在逐渐增大。这与2009年卡车市场的走势一模一样。有关影响因素和深层分析后面将有详述。

1.3 增长率变化:4年来增幅首次超过重卡

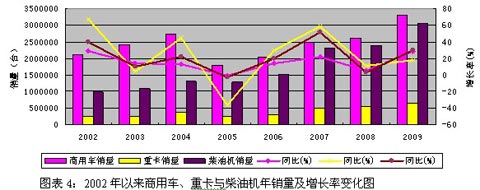

在卡车的四大细分车型中,重卡的生产资料属性最强,对国家宏观经济环境最敏感,因此,当某年宏观经济增长、固定资产投资加快而商用车市场增长时,则重卡增速一般远大于商用车中其它车型,而当03年因非典、05年因国家宏观调控、09年上半年因金融危机导致中国经济减速而造成商用车市场增幅回落时,重卡增长下滑速度又远大于其它车型(如图表3、图表4),如此2009年商用车市场及对应柴油机增长率超越重卡也就不难理解。

图表3:2002年以来商用车、重卡与柴油机年销量及增长率

图表4:2002年以来商用车、重卡与柴油机年销量及增长率变化图

1.4 产品结构变化:低端轻型机成为市场增长主力

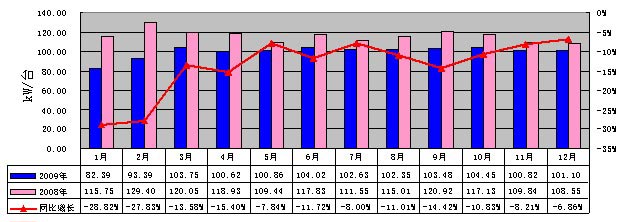

图表5:2009年车用柴油机平均每台功率分月度变化情况

如图表5,2009年度我国柴油机平均每台功率均低于2008年度同期,特别是年初表现更甚。这主要因为2009年在汽车下乡、以旧换新及优惠补贴等激励政策的刺激下,轻微型车市场火爆,而中重卡,作为生产资料属性最强的车型,政策刺激和经济复苏对其效果是渐进式的,因此其销售态势呈现前低后高、逐步升温的走势也就在情理之中。

另据车用柴油机联合体分析师王俊波介绍,虽然2009年轻型柴油机全部实行国Ⅲ标准,但这一标准执行得并不严格,市场主销轻型机大多为低端产品。比如主流企业中,锡柴低端柴油机CA4DX、CA4DW的销量占到其全部销量的48.88%;朝柴的低端机CY4100差不多占到总销量的50%,高端3L柴油机CYQD32的销量比重下降到10%左右。玉柴小缸径的YC4108、YC4110机型销量几乎是YC4112机型的3倍。

2、2009年车用柴油机市场主要影响因素及分析

2.1 中国车用柴油机市场主要由商用车市场特别是卡车市场决定

据中国汽车工业协会统计,2009年中国汽车的柴油化比重只有20.33%,但商用车采用柴油机的比例却高达81.29%(对应乘用车为0.78%),而且商用车这一比例在逐年提高(如图表6)。由此可知,中国车用柴油机市场完全由商用车市场决定。这一市场特点与欧洲有很大不同,据统计,目前欧洲汽车的柴油化率达55%,其中乘用车的柴油化比重接近45%。

图表6:近几年商用车中采用不同动力车型的销量(辆)及份额

如图表7,由于商用车中的卡车所占份额高达89.31%,且卡车车型中中、重型卡车全部采用柴油机,轻型卡车也多半采用柴油机。相反,份额要低得多的客车上汽油机的采用率较高。因此,在某种意义上也可以说,中国车用柴油机市场主要由卡车市场决定。

图表7:2009年商用车中各细分车型销量及所占份额

注:载货车(老统计口径:重+中+轻+微型)=货车+货车非完整车辆+半挂牵引车(新统计口径)

客车(老统计口径:大+中+轻型)=客车+客车非完整车辆 (新统计口径)

2.2 经济探底回升是2009年卡车及柴油机市场逐月走高的主要原因

(1)国民经济总体回升向好

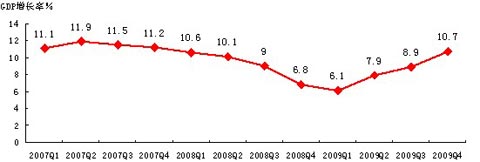

1月21日,国家统计局公布了2009年经济数据:

初步测算,全年国内生产总值335353亿元,按可比价格计算,比上年增长8.7%,增速比上年回落0.9个百分点。分季度看,一季度增长6.1%,二季度增长7.9%,三季度增长8.9%,四季度增长10.7%(如图表15)。分产业看,第一产业增加值35477亿元,增长4.2%;第二产业增加值156958亿元,增长9.5%;第三产业增加值142918亿元,增长8.9%。

图表8:近三年中国GDP季度走势图,09年呈探底回升态势

(2)投资、消费及出口“三驾马车”中仅出口继续下降,且11月份开始由降转升

投资持续快速增长,涉及民生领域的投资增长明显加快。全年全社会固定资产投资224846亿元,比上年增长30.1%,增速比上年加快4.6个百分点。

市场销售增长平稳较快,部分产品销售快速增长。全年社会消费品零售总额125343亿元,比上年增长15.5%;扣除价格因素,实际增长16.9%,实际增速比上年同期加快2.1个百分点。

进出口总额全年下降,自11月份由降转升。全年进出口总额22073亿美元,比上年下降13.9%。11月份进出口总额同比涨幅由负转正,当月增长9.8%,12月份增长32.7%。全年出口12017亿美元,下降16.0%;进口10056亿美元,下降11.2%。进出口相抵,贸易顺差1961亿美元,比上年减少994亿美元。

2.3 政策利好是2009年轻微卡及轻型柴油机市场火爆的主要原因

众所周知,2009年度《汽车产业调整和振兴规划 》细则中汽车下乡、以旧换新及优惠补贴等激励政策主要针对轻微型车,县域经济快速发展及农村道路改善更是刺激了农村低端轻微卡的市场需求,为此,各主要轻型柴油机企业重新制定生产计划,着力研发和生产为经济性轻微卡配套的轻型机,从而使得低端轻型机成为2009年中国车用柴油机市场的增长主力。据车用柴油机企业信息联盟数据统计(如图表9),2009年中国车用柴油机行业10家主要生产企业中的四缸中轻型机增长率比六缸中重型机增长率高了46个百分点。

图表9:2009年中国车用柴油机行业10家主要企业分机型销量及市场份额增减状况

注:本表中的原始数据均来自车用柴油机企业信息联盟,统计中的10家企业是:

锡柴、大柴、东风康明斯、玉柴股份、朝柴、潍柴、上柴、云内、杭发、扬柴。

3、竞争态势:冷暖不一,格局生变

按照中国汽车工业协会信息部的统计口径,国内车用柴油机厂家大致可以划分为两大派系,一是依托汽车母公司的发动机厂家,如:一汽集团的无锡柴油机厂(锡柴)、大连柴油机厂(大柴);中国重汽集团的重汽济南动力有限公司(重汽动力)、重汽杭州发动机有限公司(杭发);等等。它们的产销量是按母公司统一口径进行统计上报。二是独立的发动机厂家:如广西玉柴机器集团有限公司(玉柴)、潍柴控股集团有限公司(潍柴)、安徽全柴集团有限公司(安徽全柴)、昆明云内动力股份有限公司(云内动力)、东风汽车股份有限公司(东风康明斯)、东风朝阳柴油机公司(朝柴),等等。它们的产销量是单独统计上报(如图表10)。

但是,若按机型来分类,国内车用柴油机厂家则可大致划分为三大类型,一类是生产全系列机型的企业,以玉柴、锡柴和东风康明斯为代表;一类是以生产中重型机(6缸)为主的企业,以潍柴、中国重汽(重汽动力/杭发)、上柴为代表;第三类是以生产中轻型机(4缸)为主的企业,以云内、安徽全柴、朝柴、江铃、杨柴、大柴等为代表。

图表10:2009年中国车用柴油机22家生产企业销量及市场份额增减状况

(未完待续)

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”