随着去年“金融危机”的 基本见底,今年全球经济开始步入复苏阶段,我国汽车工业产品的出口也一改去年的疲态(2009年全国总计出口汽车33万2371辆,同比大降46.21%,其中卡车出口16万2573辆,同比大降32.82%),呈现了较快增长态势。据中国汽车工业协会统计数据显示,2010年1~4月份全国总计出口汽车14万3823辆,同比增长64.72%。其中,乘用车出口6万9079辆,同比增长109.67%;商用车出口7万4744辆,同比增长37.48%。商用车中的卡车出口6万5084辆,同比增长37.24%(2010年1~4月份卡车细分市场累计销售及出口统计情况参见表1、表2),客车出口9660辆,同比增长39.17%。众所周知,出口比重(即汽车出口量占其当期销售总量的百分比)是衡量一个国家是否是真正汽车强国的主要指标,按照以上统计数据计算,目前我国汽车出口比重仅为2.33%,其中乘用车出口比重低至1.49%,商用车出口比重相对较高,为4.88%;商用车中的卡车出口比重为4.66%,客车为8.84%。按业内专家说法,只有出口比重超过20%的国家才称得上汽车强国,显然,中国离这一标准还相距甚远,中国汽车工业大而不强的确符合事实。另据数据还可看出,中国要想成为真正汽车强国,首先选择从商用车领域开始突破,无疑是一个正确的方向。

表1:1~4月卡车细分市场累计销售及出口统计对比 (辆,%)

注:表中出口比重是指某车型或某企业出口车辆数占其当期销售总量的百分比,下同。

注:表中出口份额是指某车型或某企业出口车辆数占其行业当期出口总量的百分比,下同。

如表1、表2,在欧美日汽车业因为金融危机受到重创,至今依然步履蹒跚时,中国的风景仍然独好。虽然目前中国卡车业的出口增长远没有总销量增长的速度快,但随着中国卡车企业与国外卡车巨头合资合作领域的扩大和深入,中国自主卡车产品技术水平正在不断提高,有理由相信,中国卡车后市出口增长速度将会不断提高,并最终与卡车总销量增长速度同步甚至更高。

1、 1~4月份中国卡车行业出口市场特征分析

1.1 货车整车:轻微卡企业依然唱主角

由表1、表2显见,货车整车是卡车出口市场三大细分车型中的绝对主角,所占份额高达87.37%;其1~4月份出口同比增速为41.25%,也高于卡车行业出口平均增速37.24%。这一市场特征的形成原因其实很简单,因为中国卡车主要出口发展中国家,而这些国家的用户多数都愿意进口整车一次搞定,只有很少特定用户进口非完整车辆(底盘)进行再改装。

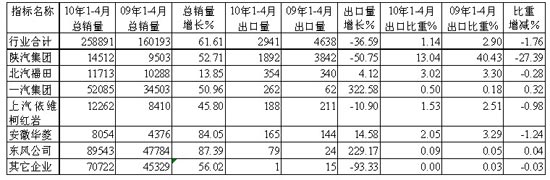

表3:1~4月货车整车主要生产企业累计销售及出口统计对比 (辆,%)

表4:1~4月货车整车主要生产企业出口市场份额及其增减情况(辆,%)

表3、表4分别统计显示了1~4月份货车整车主要生产企业累计销量、出口量、出口比重、出口市场份额及份额增减变化等情况。由数据显见,与往年情况类似,在这14家出口量超过400辆的主要生产企业中,除中国重汽以生产和出口重型货车产品为主外,东风公司、北汽福田和一汽集团虽涉及少量中重型货车产品出口,但依然主要以出口轻型货车产品为主,而其它10家生产企业全部为轻微型货车生产企业,因此其出口的产品也全部为轻微型货车整车。同时,相对于上年同期,今年1~4月份中重型货车产品的出口增速要远低于轻微型的增速,故今年全国货车整车的出口金额增速也远低于同期出口量的增速,因为轻微型货车的平均价格要远低于中重型的平均价格。

由表3、表4还可看出,在14家出口企业中,东风公司、哈飞汽车公司和金杯汽车公司的表现最为亮眼,东风的出口量增速、出口比重和出口份额分别达到192.38%、10.50%和19.70%;哈飞分别达到56.01%、39.55%和15.62%;金杯分别达到303.07%、10.73%和5.30%。目前,东风公司生产卡车的企业主要有2家,一是以生产中重卡产品为主的东风商用车公司,另一家是以生产轻卡产品为主的东风汽车股份公司。这两家企业的母公司东风汽车有限公司近年来非常重视海外出口市场,早在东风有限公司成立初期就组建了庞大的海外事业部。近年东风有限高层朱福寿、黄刚等老总多次对媒体称,东风商用车不仅是中国的东风,而且要成为世界的东风,并规划用5~10年的时间将东风商用车的海外市场比重扩大到总销量的20%。

据悉,近年东风有限商用车的海外市场战略主要分布在5大区域:一是以印尼、马来西亚和越南为代表的东南亚地区;二是以伊朗、阿联酋和叙利亚为代表的中东、西亚地区;三是以巴西、阿根廷和智利为代表的中南美地区;四是以俄罗斯为代表的原苏联地区;五是以南非、埃及为代表的非洲地区。目前东风已经成功地迈出了第一步,今年头四个月在前三大地区已取得了很好的销售业绩,尤其是东风股份公司在这三大地区的轻货整车出口增速都超过了200%。包括东风在内的中国主要商用车企业前些年本来在俄罗斯市场的销售状况也不错,只是从去年开始俄罗斯实施了“以旧换新”对本土企业产品的补贴保护措施,并提高了国外企业进入俄罗斯市场的门槛,从而使得中国企业在俄罗斯市场的销售态势一降再降。非洲是中国卡车的一个很大的潜在市场,目前,东风公司正在精心策划和布局,以加快向这一地区扩张。

此外,在14家出口企业中,一汽集团、南汽集团和柳州吉奥公司的出口继续呈现萎缩态势,特别是一汽集团,作为全国最大的商用车生产基地之一,4月份货车整车出口量为零,前四个月货车整车累计出口降幅达6成多,着实让人迷惑不解,这与其国内的市场地位极不相称。

1.2 货车非完整车辆:出口继续萎缩,品种全为重型

由表1、表2显见,货车非完整车辆是卡车出口市场三大细分车型中呈现继续萎缩的惟一车型,其1~4月份出口量仅有4638辆,同比大降36.59%,出口份额也同比大降5.26个百分点。造成这一现象的原因在上面已有分析,那就是海外用户多数都喜欢一次性进口整车,而不喜欢进口非完整车辆(底盘)进行再改装。

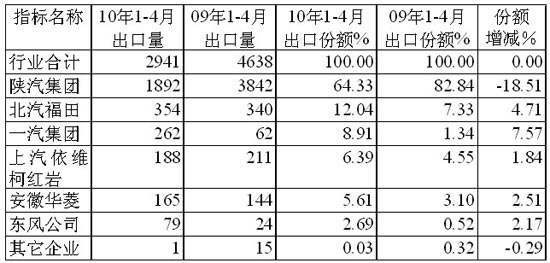

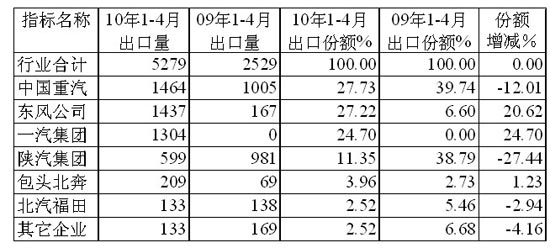

表5:1~4月货车非完整车辆主要生产企业累计销售及出口统计对比 (辆,%)

表6:1~4月货车非完整车辆主要生产企业出口市场份额及其增减情况(辆,%)

表5、表6分别统计显示了1~4月份货车非完整车辆主要生产企业累计销量、出口量、出口比重、出口市场份额及份额增减变化等情况。由二表显见,货车非完整车辆的主要生产企业全为中重卡企业,而出口的车型品种则全为重型非完整车辆。在上面谈到的五大海外出口市场地区,全部为发展中国家,与中国的情况类似,因为今年这些国家的经济正处于快速恢复增长阶段,因此需要进口大量重型货车底盘以改装成工程专用车以进行基础建设,只可惜目前中国产品品质的美誉度还不够高,因此其所占市场份额并未同步放大。

另由表5、表6数据显见,在这6家出口量超过70辆的主要生产企业中,陕汽集团独霸64.33%的出口份额,而东风、一汽和中国重汽(1~4月非完整车辆出口仅1辆)三大国内商用车巨头的份额加起来还不到12%,这与其国内市场地位很不相乘,值得深思。

1.2 、半挂牵引车:需求火爆,出口暴增

由表1、表2显见,半挂牵引车是2010年中国卡车乃至整个汽车行业细分车型市场中最耀眼的明星,其1~4月份总销量同比暴增365.64%,出口量大增108.74%,出口份额大增2.78个百分点。牵引车市场总销量和出口量的暴涨主要得益于中国以及出口市场国家经济的快速恢复增长,进而推动公路货运量和港口集装箱吞吐量的快速增长,最终带动牵引车的需求“井喷”,并使得这些地区国家牵引车需求增长步伐远快于卡车整体行业,成为引领卡车行业国内外市场增长的先锋。

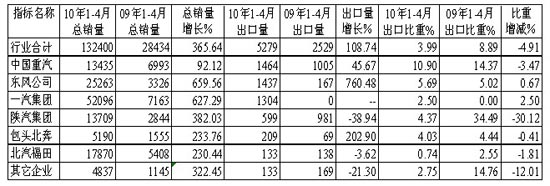

表7:1~4月半挂牵引车主要生产企业累计销售及出口统计对比 (辆,%)

表8:1~4月半挂牵引车主要生产企业出口市场份额及其增减情况(辆,%)

表7、表8分别统计显示了1~4月份半挂牵引车主要生产企业累计销量、出口量、出口比重、出口市场份额及份额增减变化等情况。由二表显见,东风公司依然是最耀眼的明星,其牵引车出口量增速、出口比重和出口份额分别高达760.48%、5.69%和27.22%,出口量增速和出口比重均远远高于行业平均水平。如前所述,东风公司的良好市场表现是与其十分重视海外出口市场以及产品技术水平迅速提升密切相关的。除东风以外,一汽和包头北奔牵引车的出口市场表现也不错,其出口量增速也远高于行业平均水平。特别是一汽,向来不太重视海外市场,上年1~4月份牵引车出口量为零,今年总算有所斩获,不过其出口比重依然很低,只有2.50%,还没有达到行业平均水平。

另由表7、表8数据显见,在这6家出口量超过100辆的主要生产企业中,与东风和一汽为代表的重卡新贵相比,老牌“斯太尔”劲旅中国重汽、陕汽集团等重卡企业牵引车的市场表现,无论是国内还是出口市场,都差强人意。中国重汽虽然继续保持着牵引车出口量第一的位置,但其出口增速还不到行业平均水平的一半;在国内市场,中国重汽牵引车销量已被一汽和东风远远甩在了后面,可以预见,在海外出口市场,最多不会超过三个月,中国重汽的牵引车出口量也将会被东风和一汽超越。陕汽集团牵引车的出口形势更有些惨不忍睹,在整个牵引车出口市场火爆的环境下,陕汽至今还没有走出跌跌不休的困境。造成这一现象的原因不难分析,那就是“斯太尔”产品的整车技术水平及外观造型已经比不上天龙、J6等牵引车新贵了。

2、 后8个月卡车行业出口市场走势分析及全年预测

对于中国国内的卡车市场,由于后8个月的同比基数越来越大,再加上钢铁等原材料价格上涨和油价攀升带来的生产成本和用车成本的大幅升高等因素,笔者预计国内卡车市场走势将会呈现销量平稳增长,增速震荡回落的态势。

而与之不同的是,卡车海外出口市场将会正好相反。由于2009年正处于国际金融危机低谷,海外汽车市场2009全年都很低迷,因此后8个月卡车出口市场的同比基数一直很低。如前所述,我国卡车产品主要出口发展中国家,由于卡车行业具备较强规模经济性,前述东南亚、中东、中南美和非洲等地区国家并没有独立的卡车工业,需求主要以进口为主。相对于发达国家产品而言,中国卡车产品性价比更高,初步预计在品牌及售后网络建设逐步增强后,中国卡车产品出口竞争力将会进一步加强。同时,上述出口地区经济依然处于快速恢复增长阶段,对卡车产品的需求将会逐渐放大。目前中国卡车出口比重仅为4.66%,今年全年预计有望升至7%甚至更高,因此笔者预测,2010年后8个月卡车出口市场增速将会呈现震荡走高态势。具体预测2010年全年卡车出口在24~25万辆之间,同比增速为50%左右。有关详细预测数据参见表9。

表9:2007年以来卡车市场年销量、出口量及2010年预测值(辆,%)

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”