2010年上半年,国内中卡市场在以下多重因素的共同作用下,保持了低速平稳的发展势头。

首先,国内经济发展继续向好,发展速度开始放慢。国家统计局统计数据显示,今年一季度国内生产总值GDP增速为11.9%。据权威人士预计,二季度GDP增速将有所回落,约在10.5%左右。

其次,今年继续执行燃油税,购置税回升、汽车下乡延期、以旧换新优惠幅度加大等政策出台。

第三,新开工项目减少、施工项目增加。国家发改委统计数据显示,今年1~5月份,全国新开工项目118090个,比去年同期减少5788个;施工项目234805个,比去年同期增加18385个。

第四,自然灾害带来专用车需求上升。去年四季度以来,西南五省持续干旱刺激该区域短时间内洒水车需求呈现暴发式增长。发生于4月14日的玉树7.1级地震,刺激该区域短途运输量急剧增加。

第五,各地加快淘汰“黄标车”和上海召开世博会,支撑了高端中卡市场的发展。截至6月30日,2010年北京市淘汰 “黄标车”总数达24833辆;6月1日起,广州外环路以内的中心城区都将禁行黄标车(目前全市大约还有11万~12万辆在用黄标车);6月1日起,南京市7.42万辆“黄标车”将禁行等。

第六,四川、陕西等省震灾灾后重建、上海世博会建设工程以及“十一五”建设项目陆续完工等,使建设用车需求下降。

第七,去年同期中卡实现了“天量”增长,市场提前透支,影响了今年新增需求。

一、2010年上半年国内货车细分市场销量情况分析

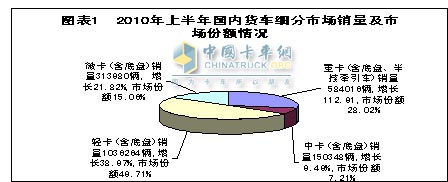

据中国汽车工业协会(简称“中汽协”,下同)统计,今年1~6月份,国内完成货车(含底盘、半挂牵引车) 2084608辆,同比呈现高速增长,增速达到47.32%。细分市场,受益于牵引车销量高速增长227.93%,重卡(含牵引车)销量增速超过100%,高居细分市场涨幅榜首位,市场占有率提升8.63个百分点;中卡销量实现了9.49%的增长,是细分市场中唯一增长速度和市场占有率均在个位的子市场,与重卡成就了两道异样的风景线(详见图表1)。今年上半年,除了重卡之外,所有细分子市场的份额都出现了不同程度的下降,其中,微卡细分市场下降幅度最大,超过3个百分点;轻卡降幅排名第二,下降了2.99个百分点,中卡降幅排行第3,下降了2.49个百分点。

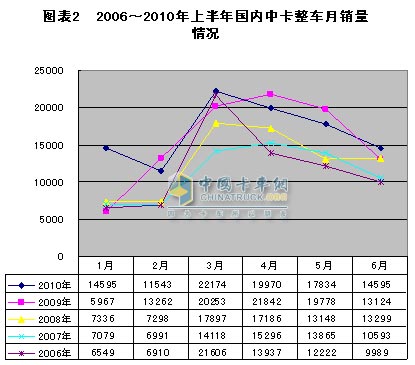

纵观“十一五”5年中每年上半年各月的中卡整车销量情况,今年有三个月的销量创历史同期新高,分别是元月份、3月份和6月份。其中,今年3月份比2006年3月多销568辆,比2009年3月多销1921辆。今年6月份比2009年6月份多销1471辆。4月、5月两个月的销量均高于其它年份历史同期,却低于2009年同期水平(详见图表1)。

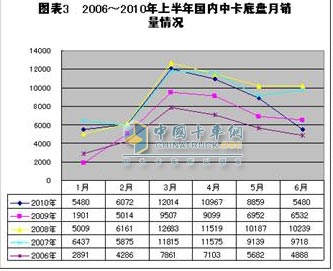

底盘方面,图表3显示,尽管今年前5个月各月中卡底盘的销量分别高于2009年同期各月,但却低于2008年同期各月,尤其是6月份的销量,仅比第十一个五年计划开启之年的2006年的6月份多销592辆,而与2007、2008、2009年各年的6月份销量相比,分别减少了4238辆、4759辆和1052辆。销量数据显示,今年6月份,国内民用改装车市场对中型改装车需求量出现快速萎缩。最近5年上半年累计销量也证明了这一点,今年上半年中卡底盘累计销量分别比2006年、2009年同期多销16161辆和9867辆,比2007年、2008年少销5687辆和6926辆。

二、今年上半年国内中卡市场竞争格局分析

中汽协统计数据显示,今年上半年,国内统计到的有中卡销量的企业有22家,其中排名在前5位的企业累计销量均在10000辆以上,销量合计实现111722辆,同比增长11.65%,高于行业平均增速2.16个百分点;市场占有率超过70%,达到74.31%,同比提升1.44个百分点。排名在6~10位的企业累计销量在3800~9000辆之间(详见表1), 销量合计实现26799辆,同比增长超过50%,达到52.43%,高于行业平均增速42.94个百分点;市场占有率提升了5.02个百分点,达到17.82%。

表1 2010年1~6月企业中卡(含底盘)销量情况 单位:辆,%

|

企业名称 |

2010年销量 |

同比增长 |

市场占有率 |

占有率增长 |

|

东风公司 |

48195 |

37.94 |

32.06 |

6.61 |

|

一汽解放 |

21680 |

0.41 |

14.42 |

-1.3 |

|

安徽江淮 |

17144 |

16.74 |

11.4 |

0.71 |

|

四川南骏 |

14216 |

17.03 |

9.46 |

0.61 |

|

成都王牌 |

10487 |

-37.21 |

6.98 |

-5.19 |

|

庆铃汽车 |

9334 |

115.17 |

6.21 |

3.05 |

|

山东凯马 |

4686 |

34.81 |

3.12 |

0.59 |

|

重庆力帆 |

4523 |

-13.02 |

3.01 |

-0.78 |

|

唐骏欧铃 |

4367 |

947.24 |

2.9 |

2.6 |

|

浙江飞碟 |

3889 |

-6.29 |

2.59 |

-0.44 |

与一季度末相比,中卡行业前6强座次没有发生任何改变:东风、一汽、江淮、四川南骏、成都王牌和庆铃汽车继续占据行业前6位,而后4强的行业排名呈现两升两降:山东两家企业上升:山东凯马由行业第8升到行业第7,唐骏欧铃由行业第10升到行业第9;重庆力帆由第7降至第8,浙江飞碟由第9降至第10。

在行业前10强企业中,若按涨幅榜排名,则唐骏欧铃、庆铃汽车、东风、山东凯马、四川南骏和江淮位居涨幅榜1~6位,一汽解放销量与上年同期持平,成都王牌销量同比下降接近40%。下降速度在两位数的还有重庆力帆。市场占有率方面,行业前10强企业中有3家企业中卡市场占有率实现了大幅增长,分别是东风、庆铃汽车和山东唐骏欧铃,只有成都王牌1家大幅下降。一汽解放同比也有1.3个百分点的下降。江淮市场占有率同比仅增长了0.71个百分点。市场占有率实现小幅上升的还有四川南骏。

中卡底盘市场方面,统计数据显示,目前参与中卡底盘竞争的企业仅有东风、解放、庆铃、福田和中国重汽等5家。其中,东风1家底盘销量占到底盘总销量的近60%,其余4家占据40%的市场份额。销量方面,庆铃销量增长最快,接近150%,东风也有近50%的增长。一汽解放不仅销量同比小幅下降,市场占有率下降的速度也超过了10个百分点(详见表2)。

表2 2010年1~6月企业中卡非完整车辆(底盘)销售表 单位:辆,%

|

企业名称 |

2010年 |

同比增长 |

市场占有率2010 |

占有率增长 |

2009年 |

市场占有率2009 |

|

东风公司 |

29826 |

48.51 |

58.64 |

7.15 |

20084 |

51.49 |

|

一汽解放 |

14546 |

-4.76 |

28.6 |

-10.56 |

15273 |

39.16 |

|

庆铃汽车 |

5749 |

148.55 |

11.3 |

5.37 |

2313 |

5.93 |

|

北汽福田 |

667 |

-44.65 |

1.31 |

-1.78 |

1205 |

3.09 |

|

中国重汽 |

76 |

-39.2 |

0.15 |

-0.17 |

125 |

0.32 |

受四川、陕西等地灾后重建的完成、“十一五”建设项目接近尾声以及市场对低端中卡需求量急剧下降的影响,今年上半年,四川南骏、成都王牌、庆铃汽车、重庆力帆、新大地和成都大运等“川军团”销量呈现快速下降。统计数据显示,6家企业累计销量合计达到42685辆,同比增长-10.01%,低于行业平均增速19.5个百分点。6家企业中,成都大运(-73.61%)、新大地(-44.16%)和成都王牌(-37.21%)销量同比下降速度均在30%以上。销量同比大幅下降的还有湖北三环(-54.52%)、福建新龙马(-36.86%)和北汽福田(-30.1%)等3家。

与“川军团”形成鲜明对比的是“山东军团”在中卡市场的迅速崛起,组成“山东军团”的两家企业山东凯马和山东唐骏欧铃不仅在轻卡市场上“如日中天”,今年在中卡市场实现销量合计9053辆,同比增长高达132.55%,高于行业平均增速123.06个百分点;市场占有率合计实现6.02%,同比提升3.19个百分点。

三、今年上半年国内中卡市场特点分析

今年1~6月份,国内中卡市场呈现以下七大特点:

特点之一,中卡销量在上年实现“天量”增长之后,今年市场需求量呈现大幅回落,但仍创历史新高。

特点之二,中卡生产集中度提升。统计数据显示,上半年20%的企业支撑着中卡市场70%以上的销售重任。

特点之三,“川军团”企业经营分化加剧(庆铃等高端中卡企业迅速崛起,低端中卡企业经营则经营惨淡),该“军团”在中卡市场上的竞争力开始减弱;与此同时,“山东军团”在中卡市场的势力正在增强。

(未完待续)

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”