一 2010年前三季度国内货车市场销售情况分析

今年前三季度,国内汽车市场继续呈现快速增长的发展势头。中国汽车工业协会(简称“中汽协”,下同)统计数据显示,今年1~9月份,国内完成汽车产销13082702辆和13138398辆,同比分别增长+36.1%和+35.97%,增速分别比6月末放慢12.74和11.7个百分点。其中,商用车实现产销3202451辆和3240901辆,同比分别增长+ 30.35%和+ 33.85%,增速分别比6月末放慢11.87和12.29个百分点。

2010年1~9月份,国内货车(含底盘、半挂牵引车)实现销售2916425辆,同比增长+34.47%(增速比6月末放慢12.85个百分点)。细分市场,仅有重卡销量增速高于货车市场平均增速,增速均比二季度末放慢。其中,重卡销量下降速度最快,且快于货车市场平均增速的下降(详见表1)。中卡(含底盘)同比增速和市场占有率均在个位,且细分市场中都是倒数第一。

表1 2010年前三季度国内货车细分市场销售情况表 单位:辆,%

|

指标名称 |

前3季度累计 |

占有率 |

占有率增长 |

同期累计 |

同比增长% |

增速2季度末增长 |

|

货车(含底盘、半挂牵引车)总计 |

2916425 |

100.00 |

0.00 |

2168812 |

34.47 |

-12.85 |

|

其中,重卡(含底盘、半挂牵引车) |

788294 |

27.03 |

6.23 |

451066 |

74.76 |

-38.15 |

|

其中,中卡(含底盘) |

210014 |

7.20 |

-1.95 |

198528 |

5.79 |

-3.70 |

|

其中,轻卡(含底盘) |

1463780 |

50.19 |

-1.91 |

1130013 |

29.54 |

-9.43 |

|

其中,微卡(含底盘 |

454337 |

15.58 |

-2.37 |

389205 |

16.73 |

-5.09 |

二 2010年前9个月国内中卡市场发展态势分析

2009年,在国家出台的一系列利好政策的推动下,国内中卡市场实现了高速发展,而今年同期,尽管其发展速度远慢于其它细分市场,但与上年同期相比仍有小幅增长,说明今年中卡市场仍处于发展的快车道。从前三季度各月的发展轨迹看,今年的中卡市场发展较为平稳,且各月销量均低于其它细分市场(详见图表1)。

由于中卡底盘主要流向改装车领域,用于改装各类专用车,因此,在本文中将中卡整车与底盘分开进行描述。

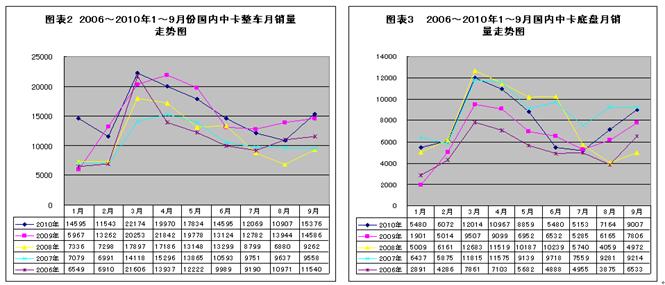

首先,中卡整车市场方面,今年前三季度国内中卡整车实现销售137836辆,同比增长-1.73%,低于行业增长增速(+ 26.53%)28.26个百分点,在重卡(增长+ 88.87%)、轻卡(增长+ 28.01%)、微卡(增长+ 15.86%)等细分市场快速增长的背景下,唯独中卡的销量同比是下降的。月销量方面,在今年前9个月中卡整车各月销量中,仅1月、3月、6月和9月等4个月的销量高于2009年同期;但各月销量均高于2008、2007和2006年三年各年同期的水平。市场走势方面,今年中卡整车市场在3月份创历史新高之后一路走低,持续时间长达5个月之久,直到8月底才到达谷底(详见图表2)。

其次,中卡底盘方面,今年前三季度中卡底盘累计实现销售72178辆, 同比增长+23.89%,低于行业平均增速(+ 45.56%)21.67个百分点。在前9个月中,只有6月、7月两个月的销量是低于2009年同期的;1月、8月和9月等三个月的销量是高于2008年同期的;2月、3月两个月的销量是高于2007年同期的;今年前9个月的月销量均高于2006年同期各月的销量(详见图表3)。

三 2010年前9个月国内中卡市场竞争格局分析

1 今年前三季度国内中卡市场竞争格局分析

今年前三季度,中汽协统计到的有中卡销量的企业有21家。其中,前6家企业累计销量均在万辆以上,销量合计实现170822辆,同比增长+13.48%,高于行业平均增速7.69个百分点,合计实现市场占有率81.34%,同比提升5.52个百分点。

到了9月末,国内中卡市场前6强:东风、一汽、江淮、四川南骏、成都王牌和庆铃汽车等继续保持了6月末的竞争格局,与此同时,6月末位居行业第7的重庆力帆被迫退让到行业第8,留下的空缺迅速被山东凯马填补。唐骏欧铃和浙江飞蝶两家则维持行业第9、第10位,且继续在各自的宝座上奋斗着(详见表2)。

销量同比增速方面,在行业前10强中,唐骏欧铃和庆铃汽车两家均实现了高速增长,且增速均在100%以上;东风和南骏的同比增速在20%以上,一汽解放和江淮基本上维持了上年同期的发展水平。成都王牌的下降速度在30%以上。

市场占有率方面,东风的市场占有率继续呈现回升势头,同比提升了5.83个百分点;市场占有率同比提升明显的还有唐骏欧铃、庆铃和南骏等3家企业。

到了9月末,还继续保持6月末发展速度的只有南骏、王牌、力帆和一汽等4家企业,唐骏欧铃在6月末的发展速度为+947.24%,到了9月末骤然下降至+604.29%,尽管如此,该企业今年中卡的发展速度在前10强中一直遥遥领先。

2010年1~9月份,传统中卡企业东风和一汽累计实现中卡销量98185辆,同比增长+18.97%(高于行业平均增速13.18个百分点),市场占有率合计达到46.75%,同比提升5.18个百分点。

2010年1~9月份,川渝军团:南骏、王牌、庆铃、力帆、新大地、成都大运等6家企业,累计销量合计实现60437辆,同比增长-5.58%(低于行业平均增速11.37个百分点),市场占有率合计实现28.78%,同比下降3.5个百分点。今年随着灾后重建的结束,以及新大地遭遇违规处罚等因素的影响,川渝军团在持续长达4年之久的快速增长之后,产品销量今年首次出现回落。

2010年1~9月份,山东军团:凯马、唐骏欧铃、五征(飞蝶)、福田和烟台汽车制造等5家企业今年前9个月累计销量合计达到18155辆,同比增长+18.04%(高于行业平均增速12.25个百分点)。其中,山东汽车制造有限公司为今年新加盟者(该企业是由山东省汽车工业集团有限公司与烟台汽车制造厂合资成立的有限责任公司,公司占地600亩,主力产品为轻卡和专用车。该企业于2010年元月进入中卡统计领域,1~9月份实现中卡销售171辆)。

2 今年前三季度国内中卡底盘竞争分析

中汽协统计数据显示,今年前三季度,有东风、一汽、庆铃、福田和中国重汽等5家企业在国内中卡底盘市场上同台竞技。首先,销量增速方面,有两家企业快速增长和两家企业快速下降。东风和庆铃两家快速增长企业销量的增长均+38%以上;福田和中国重汽两家快速下降企业销量的下降均在50%以上。其次,市场占有率方面,东风和庆铃两家市场占有率均实现了快速增长。一汽解放今年在中卡底市场上遭遇到了销量和市场占有率双下降的困境(详见表3)。

表3 2010年1~9月份国内中卡底盘市场竞争格局 单位:辆,%

|

企业名称 |

2010年1~9月 |

2009年1~9月 |

比同期累计增长 |

2010年占有率 |

占有率同比增长 |

|

中卡底盘总计 |

72178 |

58261 |

23.89 |

100.00 |

0.00 |

|

东风汽车公司 |

42304 |

30573 |

38.37 |

58.61 |

6.13 |

|

中国第一汽车集团公司 |

20197 |

21828 |

-7.47 |

27.98 |

-9.48 |

|

庆铃汽车(集团)有限公司 |

8754 |

3979 |

120.01 |

12.13 |

5.30 |

|

北汽福田汽车股份有限公司 |

843 |

1715 |

-50.85 |

1.17 |

-1.78 |

|

中国重型汽车集团公司 |

80 |

161 |

-50.31 |

0.11 |

-0.17 |

四 2010年前三季度国内中卡市场特点及原因分析

1 今年前三季度国内中卡市场特点分析

今年以来,国内中卡市场在货车行业平均增长+34.47%的背景之下,增速大幅回落,并呈现以下八大特点:

第一,中卡销量增速和市场占有率双双呈现回落。

第二,中卡生产集中度进一步提升。

第三,传统中卡企业市场地位得到进一步巩固和回升,回升速度明显;山东军团在中卡市场的势力在稳步增强;川渝军团竞争能力有所下滑。

第四,今年大吨位中卡销量增势明显。

中汽协统计数据显示,今年1~8月份,12t<总质量≤14t大吨位段中卡实现销售14515辆,同比增长+40.74%(同比加快12.12个百分点),市场占有率达到11.85%,同比提升3.65个百分点;其余细分市场增速全面回落:6t<总质量≤8t、8t<总质量≤10t和10t<总质量≤12t等吨位段中卡增速同比分别回落65.64、7.52和52.01个百分点;占有率方面,上述三个吨位段中卡同比分别提升-6.50、4.03和-1.18个百分点。低吨位段中卡(6t<总质量≤8t)市场份额由上年同期的超过半数下降到48.86%。

第五,川渝军团开疆扩土增强竞争力,业内中卡产能扩张也在同步加快

尽管今年川渝军团的部分主力企业销量出现大幅下降,但丝毫没有影响到其产能扩张的脚步。据了解,川渝军团6家企业全员加入到了中卡产能扩张的浪潮中,有异地建厂的、有被重组的、有技改的,也有被收购的等各式各样。

主力之一——成都王牌被中国重汽控股,中国重汽中卡产业布局步伐加快

尽管今年中国重汽的中卡底盘销量同比降幅超过半数,但这并没有影响到其进军中卡市场的步伐。继2009年7月15日与德国曼签约,引进TGA技术生产中卡之后,今年中国重汽先后有3个与中卡产能相关的项目签约。一是8月23日,中国重汽西南高新区汽车及零配件产业园改装车生产基地增资项目签约,项目追加投资20亿元,建成后将形成4万辆各种车辆的年产能。二是同一天,中国重汽集团控股成都王牌成立合资公司签约。合资公司注册资本10亿元,中国重汽和成都王牌分别占80%和20%。一个月后的9月28日,合资公司正式揭牌。新公司到2015年,力争实现10万辆中、重卡,30万辆轻、微卡的目标。其中,2011年规划年产能8万~10万辆,逐年递增10万辆。三是9月9日,中国重汽与福建永安汽车公司签约,双方共同投资20亿元,在三明市埔岭汽车工业园内,建成年产重、中、轻卡8万辆~10万辆。

主力之二——四川南骏新建基地扩能

2010年7月14日,资阳市南骏汽车有限责任公司更名为四川南骏汽车集团有限公司。9月3日,更名后的集团公司正式揭牌。2010年,南骏公司两大建设项目推进顺利。一是总投资10亿元、占地900亩的南骏10万辆中重卡生产基地中的重卡总装生产线已进入厂房建设和设备订购阶段,年底将建成投产。二是总投资30亿元、占地5800余亩的南骏30万辆轻微型汽车生产基地已进入土地征用阶段。

主力之三——庆铃汽车技改扩能

为了给2012年产销规模突破200亿元提供实现保障,庆铃集团已斥资约7亿元,快速推进四项技改:总装、铸造、锻造以及发动机和整车试验检测,其中总装扩能项目投资约1亿元。2011年总装产能将从目前的8万辆大幅提升至20万辆,净增年产能12万辆。

主力之四——力帆骏马异地建厂扩能。力帆骏马车辆有限公司投资30.3亿元,于2009年11月在贵州毕节市小坝镇征地1400亩进行二期技改。此期技改将于2011年8月竣工投产,将形成年产10万辆轻卡、2万辆重卡,力争2015年实现年生产卡车15万辆、实现年销售收入200亿元。

企业之五——四川银河被山西大运收购,大运集团产业布局步伐加快

去年4月份,四川银河被山西大运集团收购,同年6月大运投资21亿元,在成都建“大运汽车工业园”,项目建成后将形成10万辆重、中、轻卡的年产能。一年以后的2010年3月17日,山西大运集团来到湖北十堰郧县投资10亿元,建湖北川路汽车有限公司,项目占地1136亩,分两期建,一期将于2011年3月正式投产,同年8月1日全部竣工,形成年产中重卡3万~5万辆。

在川渝军团加速扩能的同时,川外企业中卡产能扩张的步伐也在同步加快。东风、一汽、江淮、福田、奇瑞、华晨、三环等企业中卡产能扩张也进行得如火如荼。

一汽今年3月份对成都专汽新投资35亿元,建成后产能扩大到5万辆。三环4月底新投资20亿元,建成年产中卡3万辆。华晨集团今年4月份同时在两地建中卡基地,一是铁岭专汽中卡基地,占地700亩,二是与江苏英田集团有限公司共同投资21亿元,在江苏武进高新区建重、中、轻卡及轻型客车生产基地,基地占地800亩,规划年产整车20万辆。其中,一期投资5.5亿元,占地213亩,建成5万辆重、中、轻卡的年产能,实现年产值50亿元。东风6月份与两家企业共同对云汽增资,5年内形成5万辆年产能。福田分别于年初和6月份在长沙、维坊建生产基地,将分别建成10万辆中重卡和30万辆小型和中型卡车,目前征地搬迁工作已经结束。4月份,河南恒天重工在郑州投资18亿元建1万辆中重卡基地。奇瑞汽车今年在完成在河南开封轻卡、微卡产业布局之后, 9月份,奇瑞中卡项目也在悄然酝酿当中,近期也将瓜熟蒂落。此项目将由其子公司—— 开瑞汽车公司承担。

第六,通过引进外资和技术增强竞争力

据不完全统计,今年以来,有江淮和福田两家企业通过引进外资和技术以增强其行业竞争力。 9月16日,江淮汽车与美国公司“NC2 GLOBAL LLC”签署了合资协议,合资总投资人民币30亿元,共同生产与销售中重型卡车和柴油发动机。双方各占50%,将形成年产单班8万辆中、重卡的年产能。与此同时,双方另外各投资9亿元人民币,分别建成18万台轻型柴油机、7万台中重型柴油机的年产能。9月底,福田与戴姆勒及戴姆勒东北亚投资有限公司合资生产中重型卡车及其发动机项目的议案也获该公司股东大会通过。

第七,中卡新品投放市场的步伐放慢

随着去年以来快速升温的中卡市场,据不完全统计,今年以来,先后有东风、北汽有限、福田长沙、一汽青岛、庆铃和湖北三环等6家企业推出了中卡新品。但进入三季度以来,新品面市寥寥无几。

第八,庆铃汽车降价促销成为业内一大亮点

为了巩固和提高市场占有率,年初以来,庆铃降价促销活动就一直没有停顿过。尤其是4月12日其高端中卡FTR投放市场之后。5月20日~12月20日,济南庆铃经销商给予700P中卡1万元的降价;5月31日~7月31日,江西庆铃经销商分别给予FTR中卡最高1万元,700P中卡5000元的优惠;7月8日~7月30日,广东庆铃经销商给予FTR中卡系列2000元的优惠;9月21日~10月31日,无锡庆铃经销商给予700P中卡8000元的优惠。

与庆铃同台降价促销的中卡企业还有一汽青岛,7月1日~31日青岛解放给予赛龙10款中卡最高5000元的优惠;8月14日~9月30日,柳州经销商给予霸龙507自卸单车降价1万元的优惠。在开展降价促销活动的同时,产品巡展也进行得如火如荼。例如从7月25日开始,东风柳汽针对旗下“乘龙王子”用户举行的“功勋用户”招募活动在全国内范围内展开; 9月17日,五十铃新型FTR中型商用车推介会在山西晋昇苑酒店开幕。8月8日江铃凯威宽体中卡在北京上市等。

2 今年前三季度国内中卡市场影响因素分析

今年中卡市场销量增速大幅放慢主要受以下十大因素的影响:

一是国内经济发展速度有所放慢。国家统计局统计数据显示,今年一、二季度,国内生产总值(GDP)分别为11.9%、10.3%。据国家信息中心预测,三季度国内GDP同比增速在10%以内。

二是今年继续征收燃油税,执行汽车下乡政策,上调汽车以旧换新补贴额度等,以及国内各大中心城市加快淘汰“黄标车”步伐,上海召开世博会,广州即将召开亚运会和对黄标车限行,四川、陕西等省震灾灾后重建完成后,新的城市加大了新增市政专用车的需求量等。

第三,部分在建、新开工项目、自然灾害等给专用车市场发展提供了商机。上半年西南干旱,夏季北方持续高温,夏季南方超过11个省份遭受严重洪涝灾害,玉树遭遇7.1级地震,这些受灾地区灾后重建对工程车需求量的增长形成了支撑。

第四,为了全面完成4万亿投资任务,三季度,中央投资密集下达各地,支撑了工程用车市场的发展。

第五,四川、陕西等省震灾灾后重建、上海世博会工程建设、“十一五”项目建设陆续完工,国家严控房地产市场、严控新开工项目,使工程类专用车需求快速增长受到抑制。

第六,公路货运周转量逐月上升。受下半年水涝的影响,公路运输量大幅增加。交通部统计数据显示,今年6、7、8、9四个月,国内完成货运周转量3639.02、3744.83、3753.78和3816.80亿吨公里。1~9月份,国内完成货运周转量31417.32亿吨公里,同比增长+16.4%。

第七,年初以来,民用改装车企业公告缺乏的现状未得到根本改观,加上部分地区对民用改装车市场进行整顿(如十堰市,3~5月份被关闭改装车企业近30家),使部分改装车企业的正常生产经营受到影响。

第八,车辆生产成本和车辆运营成本高位运行。钢材、轮胎等零部件价格以及成品油价格居高不下。按照新的《交通法》,对于交通事故司机在赔钱的同时,还有可能负刑事责任,同命同价也使得保险公司成本增加,司机工资上扬了40%~50%,保险费用翻番,路政执法罚款力度也在加强,但运费却没有水涨船高。从而使部分地区车辆停运。下半年水涝也使大部分建设工程建设速度放慢。

第九,固定资产投资增速大幅回落。国家统计局统计数据显示,1~8月份,城镇固定资产投资较上年同期增长+24.8%,增速低于1~7月的+24.9%、 1~6月的+25.5%、1~5月的+25.9%。新开工项目同比减少2637个。

第十、自三季度起在浙江、江苏、山西、河北、贵州和广西等省掀起的对七大高耗能、高污染企业的拉闸限电风暴,以强制实现“十一五”节能排目标,从而使这些企业,尤其是钢铁行业货运量骤降,此影响至少要持续到年底。

展望四季度

展望今年第四季度,国内中卡市场将在以下因素的影响之下,实现销量6万辆~6.5万辆,同比增长约为1%~9%。全年中卡总销量有望实现27万辆~27.5万辆,同比增长约在之4.66%~6.66%之间。

影响四季度中卡市场发展的因素主要有以下几个方面:

一是4万亿投资的剩余款在三季度集中发放到各地,同时中央资金项目实施督查组督促资金加快落实到位,工程车辆将迎来上升时机。

二是建设部要求保障性安居工程9月底实现100%的开工,年末建成率要达到60%以上(8月末已完成计划的75%),将促使市场需求年底回升。

第三,随着冬季的到来,煤碳运量将迎来高峰。我国应对金融海啸出台的一系列刺激政策将在年底退出,也将刺激部分潜在需求付诸实施。

同时应该看到,四季度国内新增贷款的步伐将放慢。中国央行统计数据显示,截至8月末,新增人民币贷款已达5.71万亿元,完成全年信贷计划7.5万亿的76%,9~12月的平均信贷任务为6%,即4480亿元,远低于7、8、9三个月月均超过5000亿元的新增贷款额度。

从七月起掀起的对全国范围内高能耗、高污染企业拉闸限电的风暴将持续到年底。国庆节前后,国家再度出台了收紧房地产信贷,收紧四大国有银行和两家商业银行银根的新政等。

此外,针对汽车领域,国家在三季度密集地出台并执行了一系列加强车辆管理的新政。这些政策上从公告申报的源头,下到车辆的安全运行等的管理都上了一个新台阶,对车辆生产企业的要求更加严厉。

7月1日起,工信部在2009年12月31日发布的工信部产业[2009]716号“关于调整《车辆生产企业及产品公告》技术要求有关事项的通知”开始执行。8月18日,工信部发布了工产业[2010]第109号文《车辆生产企业及产品生产一致性监督管理办法》。9月19日,中机车辆技术服务中心发布了“关于调整《汽车产品定型试验及报告要求》的通知”;同一天,工信部对成都新大地非法异地建厂、倒卖合格证行为给予了为期6个月停止申报公告和车辆销售的处罚(这是工信部第一次正式下文对倒卖合格证企业进行处罚)。9月26日,工信部发布了工信部联产业【2010】453号《关于进一步加强道路机动车辆生产一致性监督管理和注册登记工作的通知》。10月1日,GB7258《机动车运行安全技术条件》征求意见稿完稿,新版GB7258对车辆的安全性要求大幅提高。

在出台政策的同时,据了解,年底之前,工信部、公安部还将对重中型货车开展一次集中监督检查,对违反规定生产的,将采取撤销《公告》、撤销企业准入许可、停止传送合格证信息、停止办理注册登记等方式严格处理。这些政策将对中卡生产企业产生较大的影响,甚至会影响到其来年的经营。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”