中国作为“金砖四国”之一,国内经济在宏观调控后,经济迅速恢复。对外贸易增长较快,贸易顺差有所减少。前三季度,进出口总额21487亿美元,同比增长37.9%。其中,出口11346亿美元,增长34.0%;进口10140亿美元,增长42.4%。进出口相抵,顺差1206亿美元,同比减少149亿美元。

中国人民银行6月19日宣布“进一步推进人民币汇率形成机制改革,增强人民币汇率弹性”,即正式改变2008年7月以来盯住美元的汇率政策,回归以市场为基础,参考一篮子货币进行调节的人民币汇率形成机制。从2010年6月21日的美元兑人民币中间价为6.8275元,到2010年11月14日的美元兑人民币中间价为6.6242元,人民币已经升值接近3%。根据国际贸易可知,人民币升值,对于我们出口贸易来讲,将会提高制造成本,减少收入。人民币大幅度升值对商用车出口市场影响将逐步显现出来,四季度商用车市场出口回落已成定局。中国商用车出口刚刚从“恢复性”增长中缓慢运行,四季度乃至明年商用车出口将再现“迷茫”之中。

目前,中国国内汽车市场出现大幅度的增长,中国汽车市场74家企业9月份产量1592916辆,环比增长24.69%,累计生产总量13082702辆,累计增长36.1%;9月份销量1556718辆,环比增长17.73%,累计销售总量13138398辆,累计增长35.97%;整体汽车市场继续“回调”.其中商用汽车市场9月份产量362703辆,环比增长20.05%,累计生产总量3202451辆,累计增长30.35%;9月份销量345290辆,环比增长13.84%,累计销售总量3240901辆,累计增长33.85%。

虽然整车出口市场有着较大幅度增长,但商用车出口总量增长相对缓慢。整体出口市场而言,依然处于市场恢复性增长阶段。

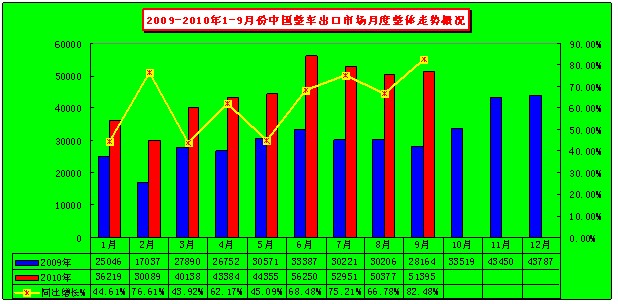

一、 整车出口市场概况:9月份,中国汽车市场整车出口贸易量总量51395辆,环比增长2.02%,较去年同期增长82.48%;贸易额597866169美圆,环比增长-2.48%,同比增长51.72%。1—9月份国内汽车累计出口总计405189辆,较去年同期增长62.51%;贸易额4939998311美圆,同比增长35.72%。

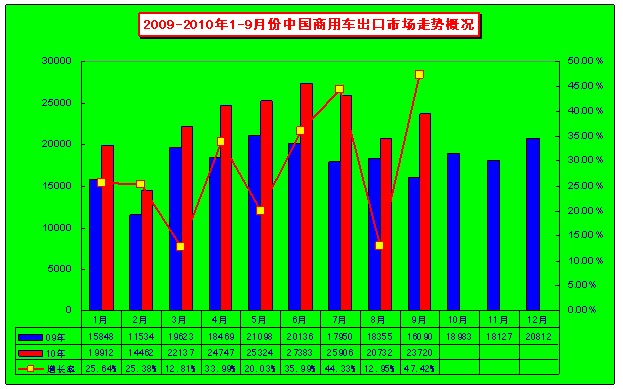

二、商用车出口市场概况:9月份,中国商用汽车市场整车出口贸易有所回升,出口贸易量总量23720辆,环比增长14.41%,较去年同期增长47.42%;贸易额424397227美圆,环比增长1.06%,同比增长35.48%。1—9月份国内商用汽车累计出口总计204225辆,较去年同期增长28.32%;贸易额3627904111美圆,同比增长24.23%。

三、单车出口价格变化:整体价格明显下降

1-9月份,商用车出口市场占比为50.4%,较2009年底的58.65%,下降了8.25%;贸易额占比为73.44%,较2009年底的78.77%,下降了5.33%。整车出口单车平均价格变化:9月份单车出口均价11632.77美圆,1-9月份单车出口平均价格12191.84美圆,较2009年全年均价14026.87美圆,单车均价有所下降。商用车出口单车平均价格变化:9月份单车出口均价17891.96美圆,1-9月份单车出口平均价格17764.25美圆,较2009年全年均价18838.28美圆,单车均价有所下降。

四、中国商用汽车出口洲际市场:非洲市场大幅回落,拉美市场增量较快

9月份,亚洲地区市场继续成为商用车出口总量和贸易额的第一市场,出口总量较2009年底46.8%的市场份额增加了0.49%,出口总额较2009年底43.22%的市场份额增加了3.93%;非洲市场和拉美市场分别是中国商用车出口市场中出口总量和出口贸易额的第二、第三位置。非洲市场出口总量较2009年底38.28%的市场份额下降了8.9%,出口总额较2009年底42.13%的市场份额下降了10.34%;拉美洲市场出口总量较2009年底10.38%的市场份额增长了8.56%,出口总额较2009年底9.77%的市场份额增长了6.03%;

表:中国商用车出口六大洲情况:

|

项目 |

商用车出口数量(辆) |

出口量市场份额% |

商用车贸易金额(美元) |

出口贸易市场份额% |

||

|

9月出口量 |

累计 |

9月贸易额 |

累计 |

|||

|

合计 |

23720 |

204225 |

100.00 |

424397227 |

3627904111 |

100.00 |

|

亚洲 |

11213 |

96580 |

47.29 |

228153891 |

1710419280 |

47.15 |

|

非洲 |

5267 |

59992 |

29.38 |

105311196 |

1153368821 |

31.79 |

|

拉丁美洲 |

6142 |

38678 |

18.94 |

66726819 |

573148578 |

15.80 |

|

欧洲 |

635 |

5038 |

2.47 |

17273227 |

102500834 |

2.83 |

|

大洋洲 |

446 |

3841 |

1.88 |

6857351 |

84217651 |

2.32 |

|

北美洲 |

17 |

96 |

0.05 |

74743 |

4248947 |

0.12 |

五、巴西地区:9月份销量第一;阿国1-9月份销量为“第一市场”,但市场份额大幅缩小,贸易额大幅下降

9月份,巴西市场成为中国商用车出口单当月最大的“新兴市场”。巴西市场当月需求2241辆,同比(614辆)增长264.98%。2009年,阿尔及利亚取代“越南”成为中国商用车出口最大市场,贸易量和贸易额双双取得第一,从2008年的“第二名”直接成为2009年的“第一”。2010年1-9月份阿尔及利亚继续了市场需求的旺盛,出口总量但较去年同期(30024辆)稍有下降1.03%,贸易额较去年同期(556925178美元)大幅下降25.21%。

越南市场在2010年明显恢复,1-9月份越南继续了需求“第二”的位置,出口总量但较去年同期(21916辆)增长10.95%,贸易额较去年同期(268873641美元)增长2.67%。

另外,9月份叙利亚、伊朗市场需求继续增长,尤其市场伊朗市场,各类大型车辆需求较大。

表:中国商用车出口前10名国家或地区的情况:

|

国家(地区) |

2010年1-9月商用车出口前10名国家或地区 |

|||||

|

出口数量(辆) |

出口量市场份额% |

贸易金额(美元) |

出口贸易市场份额% |

|||

|

9月完成 |

累计 |

9月完成 |

累计 |

|||

|

合计 |

23720 |

204225 |

100.00 |

424397227 |

3627904111 |

100.00 |

|

阿尔及利亚 |

2104 |

29714 |

14.55 |

19687976 |

416532260 |

11.48 |

|

越南 |

1709 |

24315 |

11.91 |

26021160 |

276055175 |

7.61 |

|

叙利亚 |

1764 |

17089 |

8.37 |

7773715 |

112314787 |

3.10 |

|

伊朗 |

1192 |

9335 |

4.57 |

35553800 |

232744230 |

6.42 |

|

智利 |

960 |

8149 |

3.99 |

12276821 |

88266670 |

2.43 |

|

秘鲁 |

1033 |

7759 |

3.80 |

17847138 |

131473480 |

3.62 |

|

巴西 |

2241 |

7203 |

3.53 |

19496214 |

124598325 |

3.43 |

|

南非 |

789 |

6568 |

3.22 |

8792071 |

74065102 |

2.04 |

|

伊拉克 |

1022 |

6279 |

3.07 |

8003014 |

72547136 |

2.00 |

|

埃及 |

383 |

5087 |

2.49 |

4755375 |

55889900 |

1.54 |

六、货车出口车型及其出口地区分析:阿尔及利亚是中国各类货车出口最大的地区

2010年1—9月份商用车整车出口市场中,各类货车(统计包括:牵引车、自卸车、普通货车三类)出口汽车165732辆,同比增长25.62%。货车占出口商用车总量204225辆的81.15%。牵引车和自卸车市场出口明显上升,尤其是牵引车市场: 1-9月份,牵引车出口累计12162辆,同比增长74.99%;贸易额469037431美元,同比增长88.6%。自卸车出口增长幅度相对较小,1~9月份国产自卸车出口量累计2792辆,同比增长9.88%。

阿尔及利亚分别是处于中国各类出口总量和出口额的第一;越南市场位居第二。但阿尔及利亚市场份额已经出现大幅下降,出口总量较去年12月份份额(18.71%)下降了2.48%,贸易额份额(22.69%)下降了8.74%。

表:中国各类货车出口前10名国家或地区的情况:

|

国家(地区) |

2010年1-9月份中国各类货车出口前10名国家或地区 |

|||||

|

数量 |

|

金额 |

||||

|

9月出口 |

累计出口 |

市场份额 |

9月出口 |

累计出口 |

市场份额 |

|

|

合计 |

19597 |

165732 |

100.00 |

280018154 |

2247432182 |

100.00 |

|

阿尔及利亚 |

1973 |

26892 |

16.23 |

16101763 |

313580744 |

13.95 |

|

越南 |

1427 |

23187 |

13.99 |

20408266 |

242092881 |

10.77 |

|

叙利亚 |

1735 |

16051 |

9.68 |

5942031 |

62678550 |

2.79 |

|

伊朗 |

1190 |

8197 |

4.95 |

35336308 |

198924663 |

8.85 |

|

智利 |

813 |

7260 |

4.38 |

7777165 |

64436987 |

2.87 |

|

巴西 |

2190 |

6603 |

3.98 |

10165131 |

32993414 |

1.47 |

|

秘鲁 |

713 |

5671 |

3.42 |

10189727 |

76861044 |

3.42 |

|

伊拉克 |

621 |

5231 |

3.16 |

3608384 |

36861251 |

1.64 |

|

乌拉圭 |

326 |

3418 |

2.06 |

2492571 |

24933229 |

1.11 |

|

沙特阿拉伯 |

490 |

3145 |

1.90 |

6048938 |

45445060 |

2.02 |

七、汽车底盘:马来西亚地区持续需求旺盛,同比增长33.74%

2009年9月份,马来西亚地区的底盘出口市场需求旺盛,1-9月份出口马来西亚市场1808辆,占据出口总量的45.9%;2010年9月份,马来西亚市场需求持续旺盛,累计出口2752辆。市场份额48.05%,几乎占市场总量的一半。本月市场,埃及出口需求有明显的上升。

表:中国底盘车辆出口前10名国家或地区的情况:

|

国家(地区) |

2010年1-9月份中国底盘车辆出口前10名国家或地区 |

|||||

|

数量 |

|

金额 |

||||

|

9月出口 |

累计出口 |

市场份额 |

9月出口 |

累计出口 |

市场份额 |

|

|

合计 |

742 |

5727 |

100.00 |

11539808 |

71116483 |

100.00 |

|

马来西亚 |

334 |

2752 |

48.05 |

5921212 |

19304095 |

27.14 |

|

印度尼西亚 |

80 |

497 |

8.68 |

92130 |

1553751 |

2.18 |

|

越南 |

82 |

471 |

8.22 |

914148 |

5140987 |

7.23 |

|

印度 |

0 |

421 |

7.35 |

0 |

9875500 |

13.89 |

|

埃及 |

192 |

346 |

6.04 |

3214587 |

6120832 |

8.61 |

|

摩洛哥 |

0 |

264 |

4.61 |

0 |

9058938 |

12.74 |

|

俄罗斯联邦 |

1 |

161 |

2.81 |

35000 |

926460 |

1.30 |

|

秘鲁 |

8 |

140 |

2.44 |

132105 |

2097632 |

2.95 |

|

波兰 |

0 |

128 |

2.24 |

0 |

1199439 |

1.69 |

|

泰国 |

4 |

76 |

1.33 |

95533 |

2153621 |

3.03 |

|

尼日利亚 |

0 |

76 |

1.33 |

0 |

1014076 |

1.43 |

八、专用车出口市场:阿尔及利亚位居“第一”,安哥拉市场跌幅最大

2010年1-9月份,中国国产特种车市场出口总计6062辆,同比下滑6.67%。从出口的车型来看,水泥搅拌车、其他专用车是专用车的出口主力车型,出口总量1374辆、2378辆。中国国产特种车出口的主要国家如下表所示,阿尔及利亚继续位居出口量和贸易额位居“第一”市场,出口总量同比(649辆)增长16.19%。越南市场有所增长,同比(398)增长19.88%。

但如:安哥拉、沙特等需求明显减少。其中安哥拉同比(618辆),下滑幅度69.7%。

表:中国特种车辆出口前10名国家或地区的情况:

|

国家(地区) |

2010年1-9月份中国特种车辆出口前10名国家或地区 |

|||||

|

数量 |

|

金额 |

||||

|

9月出口 |

累计出口 |

市场份额 |

9月出口 |

累计出口 |

市场份额 |

|

|

合计 |

816 |

6062 |

100.00 |

65575564 |

578730226 |

100.00 |

|

阿尔及利亚 |

131 |

754 |

12.44 |

3586213 |

46780964 |

8.08 |

|

越南 |

80 |

477 |

7.87 |

4124274 |

26870705 |

4.64 |

|

巴西 |

51 |

402 |

6.63 |

9331083 |

89819111 |

15.52 |

|

利比亚 |

41 |

298 |

4.92 |

3005077 |

31108467 |

5.38 |

|

哈萨克斯坦 |

5 |

268 |

4.42 |

769520 |

24226083 |

4.19 |

|

蒙古 |

31 |

187 |

3.08 |

1529730 |

12716622 |

2.20 |

|

安哥拉 |

48 |

187 |

3.08 |

3362929 |

18094579 |

3.13 |

|

尼日利亚 |

20 |

176 |

2.90 |

2266281 |

16681696 |

2.88 |

|

苏丹 |

27 |

176 |

2.90 |

2150322 |

11869587 |

2.05 |

|

沙特阿拉伯 |

32 |

164 |

2.71 |

1566058 |

12005863 |

2.07 |

九、2010年四季度商用车出口总量预测:出口总量超过6.41万辆,全年预计26.83万辆

2010年,宏观经济经济环境对商用车出口有利因素相对不多,但中国商用车市场已经进入了一个“稳定的成熟增长期”,对人民币升值后,对国产商用车出口市场不利,根据目前市场发展趋势预测,四季度商用车出口市场因此而降温,价格恶性竞争也是在所难免的。同时,各企业为了完成全年的营销指标,也是加大了出口的力度。预计2010年全年国产商用车的出口总量将达到26.83万辆。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”