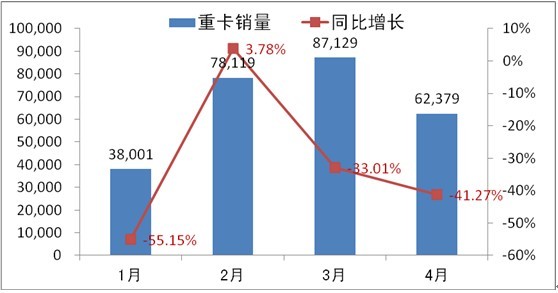

由图可以看出,2012年重卡行业销售下降幅度很大,而且同比下降幅度由增大的趋势。据统计1-4月累计销售同比下降32.95%,创造下降幅度的最大记录。业内人士普遍对今年的重卡行业销售前景表现出悲观情绪。零部件行业也表现出同样的悲观情绪。以下归列出市场近期主要呈现现象:

现象一、高速和高等级公路上运营的重型卡车减少

从各方信息渠道获知,目前高速和高等级公路上运营重型卡车的数量有减少的趋势。

主要公路上市公司的季度经营报告显示,一些高速公路和高等级公路的车流量呈现负增长,而其他高速公路和高等级公路的车辆量虽然有一定程度的增长,但增幅明显下降。于是主要公路上市公司的主营业务收入都受到影响。

运营重型卡车的数量减少最主要的原因就是重卡的盈利能力下降,重卡运营盈利保持在微利或者亏损状态。在这种盈利状况下,重卡经营者便放弃出车的念头,而将车辆停运。

现象二、后市场配件库存量增大

笔者从多方信息获知,后市场配件库存量增大,库存周转速度下降。后市场经营上面临很大的资金压力和销售压力。

这其中的原因不言而喻,一些重卡产品退出运营而歇业,车辆不运营不使用,配件的更新率就会下降,配件的更新周期会延长。这就延长了配件的库存时间,造成配件库存的积压。

现象三、柴油销售量提升困难,库存压力增大,价格有所松动

4月份,石化双雄成品油批发、直销环节销售相对于计划全线欠量,月度销售任务完成欠佳。据监测,到目前为止,两大石油公司大部分分销公司4月份销售任务完成较差,个别地区甚至销售完成任务不及计划的20%。销售低迷开始影响到炼厂开工率。截至4月13日,两桶油主营炼厂开工率收于65.51%,较3月末下滑5.69%。4月两桶油计划加工原油2880万吨,日均加工负荷约95.8万吨,环比下滑2.23%,为年内最低点。

5月初库存压力仍将较大。

价格战硝烟四起。截至4月末,两大石油公司柴油批发均价在8827元/吨,较上月下跌1.46%。成品油批发价下跌,零售价格战在全国漫延。此轮价格战主要集中在东北、华北、华东及华南的部分地区,其中民营加油站表现最为突出,柴油优惠幅度普遍在0.1~0.2元/升。随着国际油价不断下跌,国内加油站已告别了批零倒挂局面,利润随着批发价格下滑而越发丰厚。截至4月27日,0#柴油批零价差在412元/吨,较3月20日调价当日增加了近200元/吨。

现象四、天然气重卡收到青睐,柴改气风行

目前陕汽集团在大力推动天然气重卡的销售,这种产品也受到消费者的青睐。这是在重卡销售持续下滑的大形势下,陕汽集团所采取的应对措施,这种应对措施主要基于以下两点考虑:(1)西部地区有富足的天然气资源,能够保证重卡运营的燃料供应问题;(2)液化天然气价格比柴油低许多,不含燃油税,可以为重卡经营者节约燃料成本支出,提高其盈利水平。

1990年左右,卡车行业开始第一次的动力变革,那时流行将卡车动力由汽油机改成柴油机,那时的汽改柴是适应行业的发展方向的,也是柴油机产品技术水平也满足了汽车的匹配要求,在汽改柴过程中造就一些卡车动力制造商。

在时光转到20多年后的今天,柴改气开始风行一时,可见其还是具有一定的生命力的。笔者分析造成这种现象的出现存在如下主要原因:

其一,这种重卡的燃料成本下降很多,直接导致重卡产品盈利能力的提高;

其二,由于燃料箱的容积足够大保障了重卡续航里程的要求,据说天然气重卡的续航里程能够达到3000公里,给重卡司机带来很多的用车方便;

其三,如果柴油价格继续上涨,这种重卡的使用成本优势将更加明显。

但这种天然气重卡产品到底生命力如何,还有待于市场的检验。而且这种天然气重卡在现阶段仅能稍微缓解重卡市场的疲软问题,对重卡市场的销售贡献只能是杯水车薪,并不能从根本上改善市场的销售态势。

2012年重型卡车市场预计将比去年下降15%

笔者从事重型卡车市场研究多年,"透过现象看本质,透过数据看趋势"一直是笔者在市场研究中所奉行的宗旨。从以上诸多现象中,表明重型卡车行业2012年的市场前景不容乐观。

2012年年初之时一些业内人士预测今年重型卡车行业销量将会达到82万辆,同比下降7%左右。对此笔者不敢苟同,认为这个预测是比较乐观的预测,笔者预测2012年重卡最多能够实现75万辆的销售,同比2011年下降15%以上。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”