中国汽车工业协会(下简称“中汽协”)统计数据显示,2017年9月份,我国完成轻卡生产150297辆,环比、同比分别增长30.26%和17.30%;完成轻卡销售149207辆,环比、同比分别增长24.76%和18.79%。1~9月份累计完成产销1229068 辆和1237862辆,同比分别增长10.30%和10.65%。

2 细分各月同比 2~9月实现增长

细分各月销量,均超过10万辆,即使是在卡车市场传统销售淡季的6、7、8月三个月,月销量也都在11万辆以上,且在7月份抵达谷底,8月份开始缓慢回升,9月份继续回升至与4月份近乎相等。

细分各月同比,元月份有1.38%的下降,其余各月均实现增长,其中2月份完成12.99万辆,增幅最高,近40%,即使是在谷底的7月份也完成了11.71万辆,增幅超过了12%,8月份小幅回升3%以上,9月份完成14.92万辆,同比增幅迅速扩大到18%以上(详见图表1)。

3 细分第三季度销量 创近4年同期新高

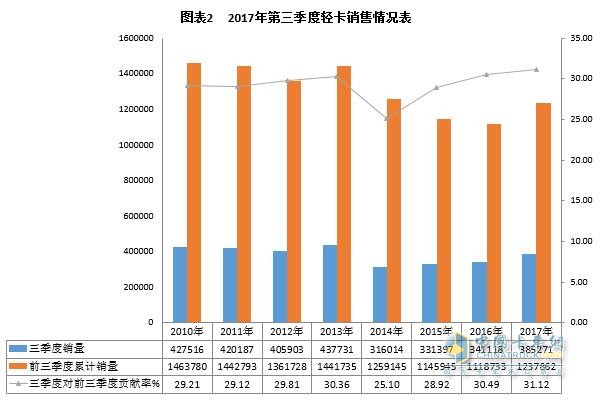

细分第三季度销量,2017年创2014年以来近4年同期新高。据统计,2017年第三季度我国完成轻卡销售385271辆,分别比2014年同期(316014辆)多69257辆、2015年同期(331397辆)多53874辆、2016年同期(341118辆)多44153辆,创下2014年以来近4年同期新高。

细分前三季度累计销量,2017年创下2015年以来近三年同期新高。统计数据显示,2017年前三季度我国完成轻卡销售1237862辆,分别比2015年同期(1145945辆)多91917辆、2016年同期(1118733辆)多119129辆,创下2015年以来近三年同期新高。

细分第三季度销量对前三季度总销量的贡献率,2017年创下2010年以来近8年同期新高。统计数据显示,2017年第三季度销量(385271辆)对前三季度总销量(1237862辆)的贡献率达到31.12%,创下2010年以来近8年同期新高(详见图表2)。

4 细分企业9月份销量 福田、江铃、江淮、东风、长城5家过万

细分企业9月份销量,福田、江铃、江淮、东风、长城等前5家在万辆以上,力帆、长安、重汽等排名第6~8位企业在7800辆以上。行业前十合计完成115445辆,占9月份总销量(149207辆)的77.37%。

中汽协统计数据显示,2017年9月份,福田完成轻卡销售28827辆,环比、同比(下同)分别增长78.00 %和28.26%,位居2017年9月份全国轻卡企业销量的首位;江铃完成15849辆,分别增长11.88%和18.18%,排名第二;江淮完成13917辆,分别增长11.05 %和-13.85%,位居第三;东风完成12433辆,分别增长4.33%和10.74%,排名第四;长城完成11317辆,分别增长44.61%和38.76%,排名第五;前5企业9月份合计完成82343辆,占9月份总销量(149207辆)的55.19%。

力帆完成8131辆,分别增长49.30 %和-6.00%,位居第六;重庆长安完成7867辆,分别增长-3.13%和46.69%,排名第七;中国重汽完成7844辆,分别增长26.19%和33.45 %,排名第八;庆铃完成4659辆,分别增长50.87%和12.48%,排第九;一汽集团完成4601辆,分别增长21.14%和86.58 %,排名第十。

5 细分企业累计销量 福田过21万 江淮、江铃、东风3家过10万

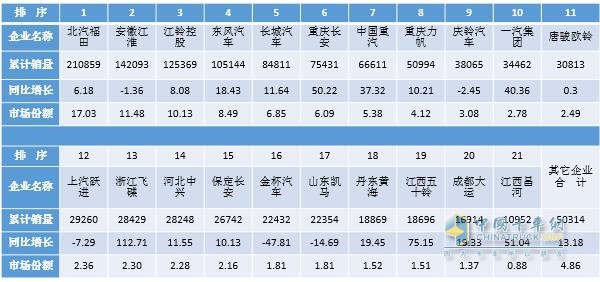

细分企业2017年1~9月份累计销量,21家在万辆以上。福田超过21万,江淮、江铃、东风等3家均超过10万辆。

中汽协统计数据显示,2017年1~9月份,福田完成210859辆,超过21万辆,同比增长6.18%,低于行业平均增速(10.65%)4.47个百分点,在2017年前三季度全国轻卡总销量(1237862辆)的占有份额(下简称“市场份额”)17.03%,位居2017年前9个月全国轻卡企业销量的首位;安徽江淮完成14.21万辆,下降1.36%,市场份额11.48%,排名第二;江铃控股完成12.54万辆,增长8.08%,市场份额10.13%,位居第三;东风完成10.51万辆,增长18.43%,市场份额8.49%,前四企业合计完成58.35万辆,市场份额合计达到31.33%。

排名第五至八位的企业累计销量介于5~8.5万辆,同比均实现10%以上的快速增长,如长城(完成8.48万辆,同比增长11.64%,下同)、重庆长安(7.54万辆,50.22%)、中国重汽(6.66万辆,37.32%)、重庆力帆(5.10万辆,10.21%)等;排名第九至十一位的企业累计销量介于3~4万辆,如庆铃(3.81万辆,-2.45 %)、一汽集团(3.45万辆,40.36 %)和唐骏欧铃(3.08万辆,0.30%)。排名第五至十一企业合计完成38.12万辆,市场份额合计30.79%(详见表1)。

表1 2017年1~9月份销量万辆以上企业轻卡销售情况表 单位:辆,%

细分企业累计排名,前10企业呈现8家不变与2家变格局,如排名行业第一至第八企业继续保持了上年同期的行业格局,而随着金杯由上年同期的第九退至第十六,庆铃前进一位至第九,一汽集团由第十五前进至第十。

值得一提的是,2017年随着轻卡市场由负转正,又有新的加盟者强势介入,如上汽大通汽车有限公司,该企业是上海汽车集团股份有限公司最年轻的全资子公司,成立于2011年3月21日,经营范围包括开发、生产商用汽车、挂车、汽车底盘、汽车零部件等,该企业于2017年1月份开始销售轻卡,当月销量为3辆,且自4月份起开始发力,月销量升至1000辆以上,截止到9月底累计完成6862辆,如若加上跃进的销量(前9个月累计完成2.93万辆),上汽集团在轻卡市场的占有份额已经达到2.92%,其轻卡势力不可小觑。

6 细分品牌 主流品牌名列前茅 农用车背景企业快速增长

轻卡细分品牌,中汽协统计到的18家企业销售的33个品牌轻卡2017年前9个月合计完成销售828429辆,与上年同期754680辆相比,增长9.77%,慢于行业平均增速(10.65%)0.88个百分点。

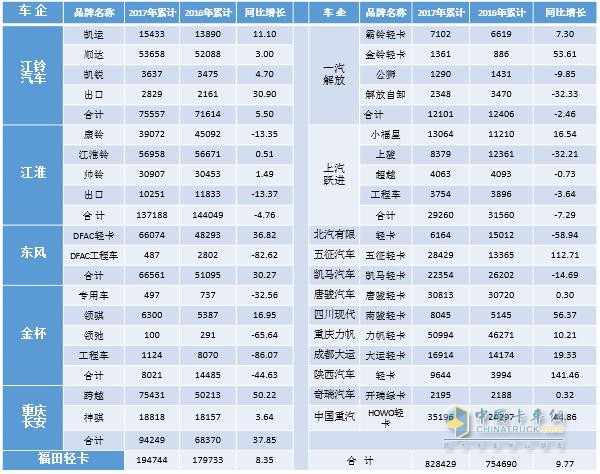

其中,有着农用车背景生产轻卡企业实现快速增长(占据品牌轻卡企业数量的半数)。如2017年前三季度统计到的12家增长的品牌轻卡企业中除东风(66561辆,30.27%)、江铃(75557辆,5.5%)和奇瑞开瑞绿卡(2195辆,0.32%)之外均有着该背景,如陕西轻卡(9644辆,同比增长141.46%,下同)、五征轻卡(28429辆,112.71%)、南骏轻卡(8045辆,56.37%)、HOWO轻卡(35196辆,44.86%)、长安轻卡(94249辆,37.85%)、大运轻卡(16914辆,19.33%)、力帆轻卡(50994辆,10.21%)等同比增长均在10%以上;而福田轻卡(194744辆,8.35%)和唐骏轻卡(30813辆,0.30%)也实现了增长,上述该类企业前9个月合计完成46.90万辆,份额合计达到56.62%(详见表2)。

细分品牌轻卡销量排名,主流品牌轻卡继续名列前茅。统计数据显示,2017年1~9月份,福田完成19.47万辆,在2017年前9个月轻卡细分品牌总销量(828429辆)的占有份额达到23.51%,位居2017年前9个月全国轻卡细分品牌企业销量的首位;江淮完成13.72万辆,份额16.56%,排名第二;长安完成9.43万辆,占11.38%,位居第三;江铃完成7.56万辆,占9.12%,排名第四;东风完成6.66万辆,占8.03%,排名第五。排名前5企业合计完成56.83万辆,市场份额合计达到68.60%,其中福田就占了20%以上的份额。

表2 2017年1~9月国产品牌轻卡销售情况表 单位:辆,%

福田轻卡因去低端产品,2017年以来新品推出层出不穷,促销手段不停翻新,即使是在市场销售淡季也未曾有过片刻停歇,如7月24日,2017年福田奥铃品质万里行车队抵达佛山并展开了为期5天的巡展。进入8、9月份更是忙碌:如为响应北京市政府降低载货车排放号召,8月21日,在首都北京举行了“绿色置换,环保先行,国三柴油货车置换预购会”。如8月29日,邀请包括五粮液集团、安吉物流集团在内的全国物流精英团参加了在福田汽车时代事业部举行的“2017年物流精英团走进福田时代/瑞沃” 活动。如8月30日,在石家庄召开了“百城千店&品质体验大型客户体验活动”暨福田时代M3上市发布会,活动当天收获时代M3订单10台。如9月17日,福田时代H3气体机成都上市。如深耕同城冷链物流市场,9月19日,福田时代与六六微货国际物流集团举行战略合作签约暨首批交车仪式。紧接着又开展了9月19日起至10月30日期间时代商城线上购车活动,线上下订单的用户,线下购车凭电子抵扣券即可抵扣车款,最高抵扣2000元的活动。如在参加9月23日~25日在山东临沂举办的中国国际商贸物流博览会当天便斩获时代M3订单32台。如9月23日,福田时代M3新品上市体验活动在重庆召开,等。

功夫不负有心人。2017年1~9月,北汽福田系列轻卡完成销量19.47万辆,同比增长8.35%(详见表2,下同)。

进入2017年,江淮促销活动与新品多地上市进行得如火如荼。如帅铃H全能卡车自5月18日起在全国开启12站上市之旅,历时3个月,斩获邮政大单110辆。如7月27日,江淮骏铃V3快递版杭州上市。紧接着又开展了帅铃全能商贸版上市钜惠活动,价格低至8.68万,活动期限为9月1日~9月30日。如9月1日,江淮轻卡“最美卡哥 筑梦中国”第二季全国评选活动正式开启,活动时长达60天,活动启动第8天,活动总流量频次已突破百万。如9月14日,江淮携帅铃全能卡车、骏铃V9和康铃K5出征中国国际卡车节油赛,等。

受益于此,2017年1~9月江淮系列轻卡实现销量13.72万辆,同比增长(下同)-4.76%。其旗下细分品牌呈现2增1降。其中,高端轻卡帅铃完成3.09万辆,增长1.49%;康铃与江淮铃系列分别完成3.91万辆和5.70万辆,分别增长-13.35%和0.51%;出口完成1.03万辆,增长-13.37%。

2017年以来,江铃汽车福利可谓是一波接着一波。如继上半年第三波江铃凯运气刹升级版在多地上市之后,7月25日,江铃推出了拥有“皮卡牌照、轻卡容量、微卡价格”的骐铃T100高端城市物流车,首批推出创富版和豪华版两款单排车型,售价分别为5.46万元和5.86万元。紧接着江铃轻卡又连续三个月开展了 “购窄体轻卡可享每台2000抵5000元购车优惠,购宽体轻卡包括顺达宽体及凯运升级版每台2000抵6000元(6500元)购车优惠”活动,如8月1日至8月31日的“清凉特惠”;9月15日至9月30日的“超值钜惠”活动以及10月1日至10月31日的“超值钜惠”活动,等。

诸多努力收获得盆满钵满。2017年1~9月,江铃系列轻卡完成销量7.56万辆,同比增长5.50%,其旗下品牌全部实现增长。其中,凯运完成1.54万辆,增长11.10%;顺达完成5.37万辆,增长3.00%;凯锐完成0.36万辆,增长4.70%;出口完成0.28万辆,增长30.90%。

2017年是上汽跃进业务独立运营的第一年,也是跃进依托上汽集团资源优势蓄势突破、实现战略转型的攻坚之年,轻卡业务进一步拓展年,为此,上汽跃进新品推出与促销活动可谓是铺天盖地。如进入金秋8月,在长春市举办了跃进上骏X1系产品推介会,现场订车20台。如9月19日,以“服务民生保障供应新征程”为主题的上汽跃进&宁波菜篮子工程绿通车交车仪式在宁波展开,现场交付25台跃进超越C300。如9月下旬,由上汽跃进和陆易实业联合主办的2017上海城市货的协会战略合作签约会在上海宝山举行。如9月28日京东与上汽大通合作的EV80无人轻型货车试运行,等。

受益于此,2017年1~9月,跃进系列轻卡完成销售2.93万辆,同比增长-7.29%。其旗下品牌呈现1增3降,如小福星完成1.31万辆,增长16.54%;超越完成0.41万辆,下降0.73%;上骏完成0.84万辆,下降32.21%;工程车完成0.38万辆,下降3.64%。

为了决战国五市场,进入2017年,东风股份轻卡新品与服务同步加码。如继2、3、4三个月持续推出三款新品之后,7月份推出了全新东风福瑞卡F7/F11(锡柴版)新产品。如9月8日,2018款东风凯普特首发上市,之后先后在南京、成都、杭州、上海、哈尔滨、广州、佛山等全国30余个城市上市,并且摘得了“九月第一人气轻卡”桂冠。紧接着9月22日,东风轻型车携东风凯普特K6和东风多利卡D5、D6、D9四款车型参展重庆2017中国商用车博览会。此外据悉,2018款东风多利卡也将震撼上市。

多种利好推动之下,东风股份DFAC系列轻卡前9个月完成销售6.66万辆,同比增长30.27%。其旗下DFAC轻卡完成6.61万辆,增长36.82%;DFAC工程车完成0.05万辆,下降82.62%。

2017年1~9月,一汽解放系列轻卡实现销量1.21万辆,同比增长-2.46%。其旗下品牌呈现2升2降。其中,霸铃轻卡、金铃轻卡分别完成0.71万辆、0.14万辆,同比分别增长7.30%和53.61%;公狮和解放自卸分别完成0.13万辆和0.24万辆,分别下降9.85%和32.33%。

受资金紧张,新品研发投入少,投放市场新品未能及时跟进,工厂搬迁改造等诸多因素的拖累,2017年以来金杯轻卡销售下降势头仍未能得到扭转。统计数据显示,2017年1~9月,金杯系列轻卡完成销售0.80万辆,同比下降44.63%。其旗下品牌呈现1升3降。其中,领骐轻卡完成0.63万辆,增长16.95%;专用车、领弛与工程车分别完成0.05万辆、0.01万辆、0.11万辆,分别下降32.56%、65.64%和86.07%。

2017年1~9月,重庆长安完成轻卡销售9.43万辆,同比增长37.85%。其中,长安跨越完成7.54万辆,增长50.22%;长安神骐实现1.88万辆,增长3.64%。

7 影响因素分析及预测

以下因素正在影响我国轻卡市场的发展:

(1)国内经济温和增长

我国经济温和增长。国家统计局统计数据显示,我国国民生产总值(GDP)二季度同比增长6.9%,增速与一季度持平。多家机构预计三季度有所下降,为6.8%。2017年1~8月份,我国固定资产投资394150亿元,同比增长7.8%,增速比1~7月份回落0.5个百分点。这是固定资产投资增速的“二连降”,7.8%的同比增速也创下年内新低。1~8月份,社会消费品零售总额同比增长10.4%,增速与1~7月份持平,比上年同期高0.1个百分点。1~8月份,全国房地产开发投资69494亿元,同比名义增长7.9%,增速与1~7月份持平。

(2)环保执行力度空前

如执行覆盖“2+26”城市的“京津冀及周边地区2017年大气污染防治工作方案”,严查上述区域致使该区域内环保不达标企业关门歇业。如7月1日起3.5吨以上柴油车全面实施国五排放标准。如国务院要求2017年底前基本淘汰黄标车。如广州、深圳、北京、天津等地国五柴油车需加装DPF才能上牌。如深圳拟于2017年11月对3.5吨以下柴油车限牌。如广州4米2轻卡被列入重型柴油车。如2018年1月1日起,轻型柴油车执行国五排放标准。如10月10日,中机车辆技术服务中心下发通知,开始受理3.5吨以下N1类国六排放车型公告申报。如部分地区争相申报全国文明城市,迫使辖区内工厂停工,小微企业关门歇业,如十堰市,等。

汽车排放标准的不断升级,导致车辆制造成本与售价不断上升,产品高端化趋势越发明显,进而导致成本难以回收,用户只能持币待购。

(3) 一、二、三线城市对轻卡进城的限制扩大到24小时。与此同时,个别大城市还取消了一些宽体、长轴距、长货箱轻型卡车的“蓝牌”,强制要求更换中型卡车的“黄牌”,以广州为例,蓝牌轻卡如若装了尾板就上不了牌,等,上述也是导致各项税费直线上升的元凶,尤其是2016年治超新政中规定,两轴货车总重不应超过行驶证标明的总质量,从而使轻卡的运载能力再次下降,对准用户的吸引力进一步下降,这也是导致2017年高端轻卡销量下降的元凶。限行同时也加快了VAN、微卡对轻卡市场的挤占。此外还有如皮卡进城解禁范围进一步扩大。如二手车限制迁入政策的解禁,等。

(4) 国内经济持续低迷,消费需求下降的拖累。如实体经济堪忧,国企关停并转,减薪裁员,中小民营企业生存艰难,国家收紧银根,农副产品价格持续低位,2017年度重污染去产能4月起进入倒计时。2017年以来国家对房地产打压,等。

(5) 原材料价格大幅上涨使车辆销售再度雪上加霜。如从去年底到今年初,钢材与轮胎有过一轮涨价。如在4月份国家对轮胎、钢铁限产情况进行督察下,7月底钢材与轮胎又迎来一轮上涨等。

(6) 国家去产能、城市规划建设等需要,一部分厂址迁移,大型农贸市场取消(如北京),甚至有部分厂房就此停产。另有部分工厂为了降低成本,解散了原有自建车队,改租用第三方车队承担运输任务,等。

(7)低速货车退出市场,这些份额全部或部分移交给轻卡,实现替代,这是2017年以来由农用车转型生产轻卡企业销量快速增长的因素之一。

(8)公告申报成本再度飙升。如新申报《公告》的多用途货车、最大设计总质量不大于2500kg的N1类汽车应满足GB11551-2014 《汽车正面碰撞的乘员保护》要求,为此,9月28日,中机中心暂停了136家近千台乘用车和小部分的轻型载货车、微卡车和新能源车型的公告。

综上所述,预计第四季度全国轻卡总销量有望与上年同期持平,实现42万辆以上,全年总销量有望超过165万辆,同比增长约7%以上。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”