自卸车

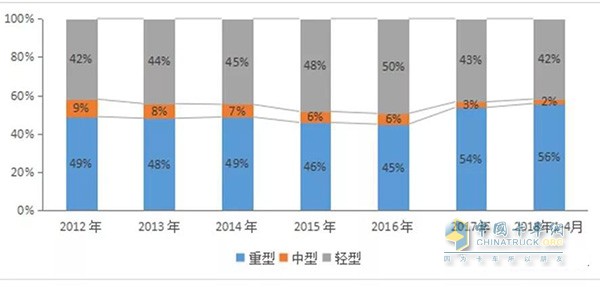

自卸车从车型结构看,2018年1~4月重型自卸车比重56%,其次是轻型自卸车,比重为42%,中型自卸车比重仅为2%。由于大型基建项目的带动以及环保趋严带来的渣土车增换购,重型自卸车比重逐年走高。

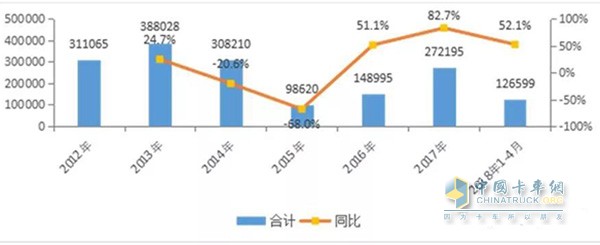

2012~2018年我国自卸车市场销量及同比增长率 单位:辆/%

2012~2018年我国自卸车市场销量及同比增长率 单位:辆/%

2012~2018年我国自卸车平台需求结构变化

2012~2018年我国自卸车平台需求结构变化

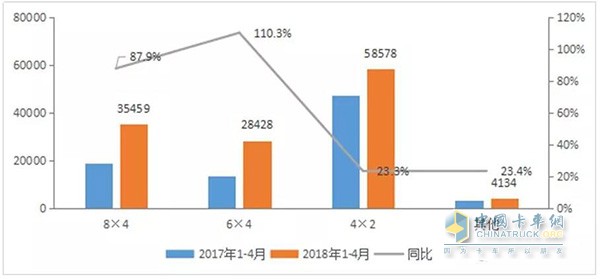

从自卸车细分市场销量表现来看,主销车型为8×4、6×4、4×2产品。2018年1~4月,市场比重分别28.0%、22.5%、46.3%。一方面,大型基建项目大量开工,中重型自卸车需求快速增长。另一方面,国家对环保标准要求不断提高,重型柴油车管控趋严,尤其对渣土车的管理,不断有新规出台,这也是8×4、6×4等重型自卸车比重增长的重要原因。

2018年我国自卸车细分产品销量及同比增长率 单位:辆/%

2018年我国自卸车细分产品销量及同比增长率 单位:辆/%

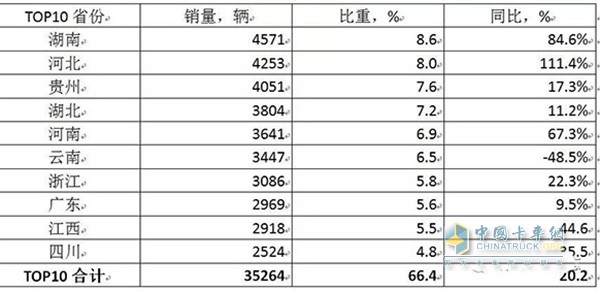

从自卸车区域分布来看,2018年自卸车主销在四川、山东、贵州和云南等区域,销量TOP5省份市场集中度33.5%,TOP10省份市场集中度为58.4%,其中,四川、陕西、江西、新疆、甘肃等区域增长较快。首先,西南区域作为国家重要战略“一带一路”的重要枢纽,在政策利好的形势下,加大了基础设施建设的投入,带动了自卸车市场的需求。

2018年前4月我国自卸车分省份市场表现 单位:辆

2018年前4月我国自卸车分省份市场表现 单位:辆

中重型自卸车前4月TOP10省份市场表现

中重型自卸车前4月TOP10省份市场表现

轻型自卸车2018年1-4月TOP10省份市场表现

轻型自卸车2018年1-4月TOP10省份市场表现

其次,国家持续推进的西部大开发,西南、西北区域工程建设项目增多,带动自卸车市场需求的增长;此外,国家持续推进的城镇化建设、京津冀经济圈、长三角经济圈的发展,带动了公路、铁路等基础设施建设,促进了自卸车市场需求,山东、北京、上海、浙江等均有较大增长。