2023年2月21日,由中国卡车网主办的“2022-2023年度中国卡车发展与运营论坛”在南京召开。以用户需求为中心,深挖行业,赋能行业,中国卡车网邀请了不同领域中的精英人物,共话卡车行业在不同层面的发展与运营之路。

本次论坛现场,中国卡车网首席分析师龚雨楠以“后疫情时期,中国卡车市场的走势探讨”为题展开了对当下卡车市场的深入分享。

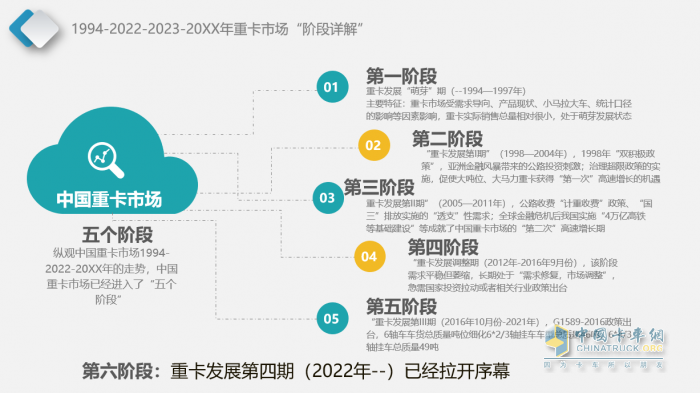

龚宇楠表示,2022年销量下滑惨烈也是自1998年以来,首次最惨,下滑接近33%。商用车市场看卡车,卡车市场看重卡,重卡市场里看经济!卡车或者重卡是生产资料(工具),需求每次大幅度增长均离不开“基础投资”或者行业利好政策;纵观中国重卡市场1994-2022-20XX年的走势,中国重卡市场分为“六个阶段”,目前行业已经进入了“第五个阶段”。

回望2022年,中国卡车市场销售总量2892618辆,同比(2021年销量4291095辆)下降32.59%;而随着基建工程开展、疫情政策放开、货运周转量的增加等因素影响,龚宇楠预测:2023年重卡市场全年销售80.5万辆,同比增长20%。

以下为演讲实录:

各位嘉宾,各位领导,我是卡车网龚雨楠,现在由我来做后疫情时期中国卡车市场的走势探讨。

我本人是1999年进入卡车行业,至今有25年的时间,持续研究与分析市场,从事的方向主要是中国重卡行业的市场、销售一线工作,履历从2006年以来至今从事中国重卡行业的研究,行业的成果,为全球投行、咨询公司、基金、券商提供商业咨询服务,为中国卡车市场研究及分析等领域发现一些规律性的东西。

我演讲分为三个部分,第一个部分,2002年卡车市场分析;2023年卡车市场预测;2023年1月份卡车市场解析。

第一个部分,我们看一下这是2021年年底、2022年年初一些大咖对市场的判断,第一个判断,疫情解放,对2022年市场基本判断是115万到120万辆,中国重汽当时对中国重卡判断是国内80到90万辆,含出口的10万辆,加在一起就是90到100万辆,福田汽车对2022年的判断,当时市场判断商务车430万辆,整个2022年回归市场常态,汉马科技2022年市场判断105万辆,新能源重卡判断是2.5万辆,潍柴动力对2022年的判断,中重卡规模大于120万辆,玉柴动力对2022年重卡市场判断是110万辆,中卡判断是16万辆。

2022年7月19号,当时一些关注重卡的媒体,还有半官方机构当时认为我们国内市场需求应该在90万辆,下半年需求回暖,重卡行业需求或到50到60万辆,全年的销量达到90万辆。

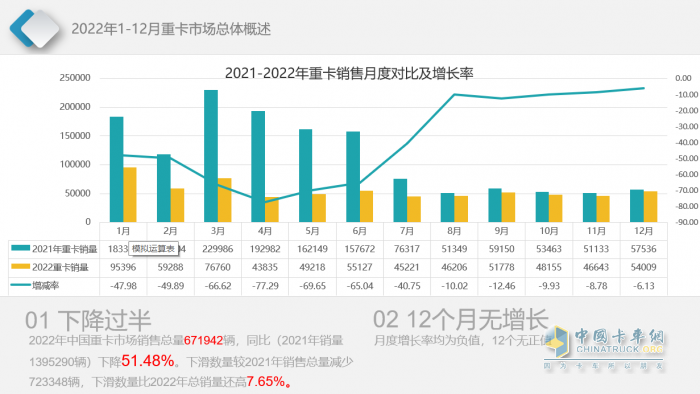

我们中国卡车网的判断,当时中汽研的数据出来以后,我们4月份对行业做了一个初步判断,我们结合重卡的销售市场现状以及对市场的敏感度,我们当时清醒的判断,全年市场下降幅度超过50%,收盘我们知道,在51.48%的样子,基本符合市场的预测和判断。这是2022年1到12月份市场走势,我们看一下,从2009年到2022年,首先我们看一下,整个一下子回顾到2015年这个水平,285万辆,而且我们知道,2022年下滑的惨烈度也是自1998年以来首次最惨,下滑已经达到了33%。

我们都知道,商用车市场看卡车,卡车市场看重卡,重卡市场看经济,重卡市场我们视为经济的风向标。

我们看一下2021年到2022年月度销量及增长率。第一点我们知道,2022年中国重卡市场销售总量实际收盘671942辆,下滑51.48%,下滑幅度较2021年总量减少72万辆,下滑总数量比2022年总销量还要高7.65%,我们看一下下滑51%这个指标,实际上我们感觉到51%的下滑也不怎么样,但是实际上我们看一下下滑的幅度已经超过了它的销量,而且我们看它的月度增长情况,12个月无一个月增长。

这是我们1994年到2022年、2023年一直到后面的20XX年这一块重卡市场,中国卡车网表达出三大关键和一个结论,第一个,卡车或者重卡是生产资料,需求者每一次大幅度增长均离不开基础投资或者行业政策,这是我们首次提出的,第二,根据市场一线经验和市场分析结论,证明重卡市场需求是有周期的,这个周期大家基本认可,一般为5到8年,其实我们更精确点到6年。第三,重卡的需求一般分为新增和更新需求,需求到一定阶段以后,长期而言总需求均有一定的台阶和平台,这是我们首次也是最早提出的重卡市场需求台阶轮。第四,重卡的需求能否达到160万最高历史记录,这个我们得出的答案是肯定的。

这是我们对各个阶段做了一个详解,我们首次拿出来,第一个阶段,萌芽发展期,1994年到1997年,我们重卡市场受需求导向、产品现状、小马拉大车、统计口径等影响,重卡实际销售总量相对处于萌芽发展阶段,当时的销量应该在年度3万辆左右;第二个阶段,我们也是重卡发展第一期,1998年到2004年,1998年我们国家实行双积极政策,当时是积极的财政政策,积极的货币政策,为了应对亚洲金融风暴,带动第一次大规模的公路投资,还有2001年治超政策实施,促使大吨位、大马力重卡获得第一次高速发展期;第三个阶段,也是重卡发展的第二期,2005年-2011年,这个时间段主要是一个公路收费机动政策和国3排放的实施,当时投资性需求,当时我们刚好应对的是全球金融危机对我国的影响,当时我们实施4万亿高铁等基础建设投资,也成就了我们重卡市场第二次高速发展期。第四个阶段,市场调整期,这个调整期也是我们提出来的一个概念,这个阶段需求平稳而萎缩,当时处于一个需求的修复和市场调整阶段,这个时间段需要一个行业的政策或者说急需国家投资的拉动,这个时候到了第五阶段,也就是重卡发展的第三个阶段,2016年10月份,刚好国标1589—2016政策出台,这样导致六足牵引车在需求这块有一个期待性的更新需求,6×2牵引车总质量在46吨,6×4的挂车,后面到了49吨,当时规定是总质量在55吨,后来一调整带动了6×4挂车一个新的发展期;到了第六个阶段,我们说重卡发展到第四期,2022年已经拉开了序幕。中国重卡发展的第四期已经拉开序幕,我们在此抛砖引玉,希望更多的行业人士关注,为我们这个行业最先在后疫情时期出大彩。

第二个部分,2023年卡车市场预测。对2023年市场我们的经济到底是什么情况,中国科学院预测中心已经给出结论,预计全球GDP增长6.0左右,我们可以看以下,2023年每个季度的GDP增长,Q1期4.2%,Q2期9.3%,Q3期5.0%,Q4期5.4%,总体从2023年的第四季度基本上GDP处于平稳发展阶段,全年预计6%,所以整体经济已经开始趋于偏好。

固定资产投资这块,这个指标拉出来我们主要是针对基层建设的情况分析,国家给出一个结论是,我们全年的固定资产投资增速在6%左右,实际上我们从新入库的固定资产投资项目可以看到,环比增长已经达到7.5%,这块我们看到迹象已经开始驱向稳健发展了。

房地产投资,房地产投资是一个整体的拉动行业,是一个龙头行业,总的来看在2023年市场从不稳到稳的发展,同时,房地产投资恢复全年预计,虽然有跌,但是我们说跌势已经趋缓,或者说有可能还要持平,这个是一个拉动的经济效应。

另外我们可以看一下买车无论干什么事手中是不是有钱,我们可以看一下M2的增速和M1的增速,我们叫货币供应量,货币供应量这块我们说了,是企业的钱是放银行上固定的,还是说客户的钱定期的什么存款,我们说长期存款,M1的话,我们主要是现金和短期的存款,所以说,M2的增速大于M1的时候,意味着很多钱仍然在企业和客户的手里,但是并没有花出去,而是存到银行里了,市场表现出来就是市场在观望或者在避险,M1增速大于M2时,就意味着企业的活期存款大于经济存款的增速,这个时候我们发现,企业和客户的交易活跃,成交量大,交付多,市场就火爆,这是我们从后边资金这一块可以看到市场交易情况。

今天来了好多物流行业,可以看一下,全国货运量指标和货运量中转指标的情况,疫情三年期间,实际全国货运总量指标增减幅度还是比较大的,但是疫情初期带来一些新增的货运需求,比如一些口罩或者疫情物资的需求,第二个,在2022年的时候,区域货运封闭,让货运市场打击严重,停运滞留这一块在区域表现的比较明显,我们下面可以看一下公路货运情况。

公路货运量指标相对总体货运指标来看振幅更大,总体不活跃,疫情封闭的时候导致货运总量需求下降的原因,这块我们说疫情期间导致货运,尤其我们可以看一下2022年这一块,相对来说下浮到5.16的幅度,我提到我一个客户,他当时的封闭是从5月份开始封的,一直封到春节,这样的话物流是很难干的,曾经有一个件滞留在物流园,最高到3个多月,所以这块对物流来说影响非常大的。另外我们可以看一下,货运周转总量指标相对更趋平缓,这标志着长途物流趋势还是比较明显。

铁路这一块,铁路这一块三年来基本上还处于一个连续增长,铁路运输有一个特点,这块在固定路线、运输量比较稳定,这块三年期间影响不大,但是货物是供转企业,在2015年的时候,对我们公路市场运输这一块已经实现掠夺表现,这块主要在大宗物资这块表现,尤其在煤炭运输这一块。

这一块我们可以看一下公路和运输这块份额的转换,疫情三年,公路货运量指标份额相对下滑,下滑幅度最高达4%,铁路份额相对稳定,稳中有升,但是不低于2%,另外,水路运输和航空运输我们这里不做过多讨论。

重卡市场保有量带来多少更新需求。实际上我们最新可以看到的数据907万辆,但是我们要清楚知道一个事实,我们说在保有量里边还有一部分的僵尸车,这块无论重卡企业作为内部研究需要,或者券商投行做市场分析的时候都必须有这个概念,所以我们中国卡车网根据这个数据做了一个保有量测算结果667万辆的数字,而且我们认为,根据强制报废核算,每年有不低于45万辆的更新需求。

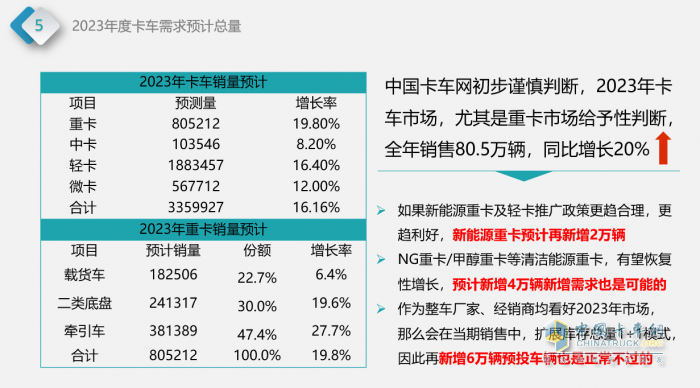

我们说2023年重卡需求的总量需求预测,就目前而言,仅有一个整车厂做了一个市场预测,在80万到87万辆区间,其他企业还是媒体相对来说慎言较多,或者说模糊预测也比较多。

这个是2023年我们对卡车市场需求预计的总量,我们中国卡车网初步谨慎的判断,2023年卡车市场重卡是80.5万辆,中卡10.35万辆,轻卡188.3万辆,微卡56万辆,实际上商务卡车这块总体判断335万辆,重卡这块,我们说载货车大概18万辆,二类底盘大概24万辆,牵引车这块大概38万辆,总量在80.5万辆,我们的判断相对来说谨慎判断,同比增长在20%,另外,我们还有一个对市场的初步预埋判断,新能源重卡及轻卡政策后续推广应该更具合理,后边有个政策,我们卡车网做一个解读,新能源重卡预计或新增在2万辆,另外,LNG或者NG类重卡,甲醇重卡等清洁能源重卡有望恢复性增长,尤其是LNG重卡这块,从去年12月份以后,市场需求明显启动,预计新增4万辆,卡车这块经销商这块,如果经销商看好市场当季库存扩展度应该是1加1的模式,因此我们在这块新增6万辆需求是正常不过的,所以潜在的需求应该还有12万辆。

第三个部分,我们对2023年1月份卡车市场一个解析。1月份整体市场情况可能市场销量是15.88万辆,同比下滑49.46辆,环比下降33.44,整个趋势没有改,这块来看,我们说重卡这块销售总量4.8万辆,同比下滑49%,环比下滑不到10%,中卡下滑34.79%,环比处于增长,中卡出现一个增长的迹象,另外轻卡这块销售总量8.9万辆,同比来说还是处于下滑,另外微卡这块1.4万,同比下滑68%,这是我们说整体今年1月份市场应该是开门未红。没有红的原因一明一暗早有结论,明的因素是春节,春节这一块今年从1月21到27日,比往年提前了两个礼拜过年,但是我们都知道,物流的停运实际时间在1月10号左右,所以说,这一块工作日是相对很少的,这是明的因素,另外一个暗的因素,疫情刚结束,12月份很多地方开始人人几乎阳了,平均每人至少在家里短暂休息7天左右,大家很难工作,另外一个暗的因素,市场的惯性规律,1月份顺延了2022年的颓势。另外我们可以通过钱这一块看出是否市场还在干什么事,1月份的话,M2我们说同比增长12.6%,M1增长6.7%,所以我们可以看到,钱仍然在存着,消费仍未启动,大家持续观望。

最后,我们对一个政策的解读,这块我们说工信部关于公共领域全面电动化,车辆全面电动化试点通知政策已经出来的,中国卡车网也对这个进行了解读,我们说包括三个最关键的核心,第一个核心,城市专用车及其底盘的销售应该从政府采购开启,我也做过类似的销售,这块是一个专业的销售,固定的客户,第二点,2022年7月份,国6柴油车刚刚采购完成,现在试点能有多大需求,这个需求还没有到更新时间段,政府开始试点,说明就在创造需求,创造需求的结果会出现什么样子,我们参考一下公交车、客车的电动化,就应该知道政府采购在引导和创造市场的能力,我们这块有三个关键点,大家可以看一下。

另外我们说车辆电动化水平大幅提高,确定7个重点领域,关键我们看一下几个车型,第一个,城市公交车,出租车不用说了,环卫车,邮政配送物流这块达到80%,这是文件里有的,另外这块,7个领域这一块,我们卡车网大家可以关注一下,第一个,城建渣土车这个市场更新比较快,这个一般更新2到3年就更新到了,另外,矿山、钢厂、煤矿坑道短公路自卸车,还有机场专用车这几个板块,这是我们的几个车型。

试点的城市,第一类10个城市,这个大概需求110万辆,第二类11个城市,每个城市6万辆,大概66万辆,第三类城市,这一块是14个地区,每个地区2万辆,这块的需求204万辆,开了一个头,4万左右还要看看后边,我们记得首批试点集中受理材料截报时间在2022年的3月1号。

我的汇报完毕。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”