新能源自卸车作为新能源重卡中的主要车型之一,近来受新能源汽车购置补贴取消、全国各地工程项目开工不及预期、房地产市场低迷等因素的影响明显降温,今年前9个月新能源自卸车有5个月实现同比增长、4个月同比下降;今年1-9月累计实销销售3997辆、同比增长也只有12.5%,跑输了1-9月的新能源重卡大盘。那么今年10月及1-10月新能源自卸车市场表现如何?

根据终端上牌数据:

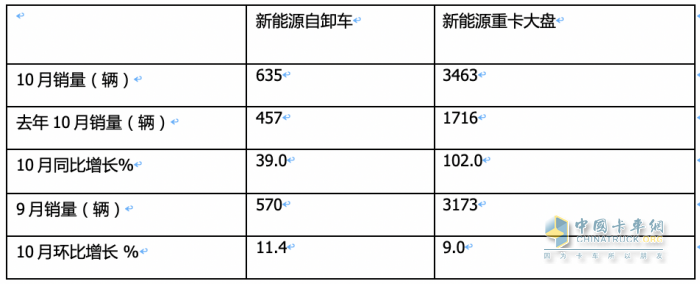

----2023年10月新能源重卡销售3463辆,同比增长102%,环比增长9%;其中新能源自卸车今年10月销售635辆,环比9月的570辆增长11.4%,同比去年10月的457辆销量增长39%。

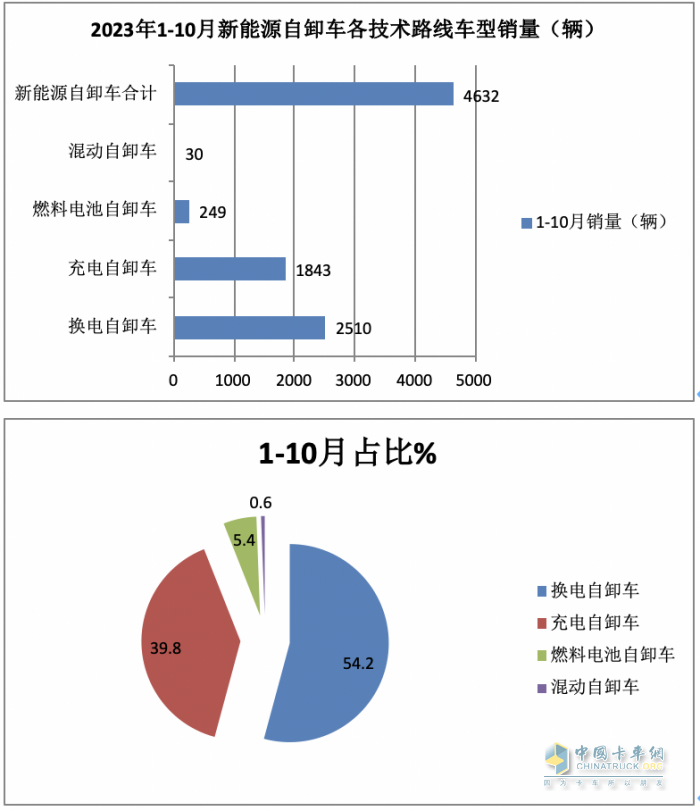

---2023年1-10月新能源重卡累计销售23438辆,同比增长38%,其中今年1-10月新能源自卸车累计销售4632辆,同比去年1-10月的4010辆增长15.5%。

那么2023年10月及1-10月新能源自卸车市场有哪些主要特征?

一、10月同环比双“增长”,同比跑输、环比跑赢新能源重卡大盘

表1,根据终端上牌数据,2023年10月新能源自卸车销量同环比与新能源重卡大盘比较:

上表可见,在2023年10月新能源自卸车市场中:

---新能源自卸车环比增长11.4%,跑赢10月新能源重卡大盘环比9%的增幅近2.4个百分点;据分析主要原因:

一是今年四季度开始国家增发万亿国债,对新基建工程项目加大投入,提升了市场对新能源自卸车的预期,对今年10月新能源自卸车市场利好;

二是今年9月份新能源自卸车销量基数较低(只有570辆),因此给10月环比增长提供了机会。

---新能源自卸车同比增长39%,主要是去年同期销量销量基数不高(只有457辆),给今年同比增长提供了契机。

----新能源自卸车今年10月同比增长跑输今年10月新能源重卡大盘102%的同比增速近63个百分点,主要是去年同期新能源自卸车受疫情影响较小,导致今年10月同比增速相对较慢;而新能源重卡中的充电类车型在今年10月同比大增246%,加之10月新能源搅拌车同比大涨(243.3%),因此有力的推高了今年10月的新能源重卡大盘的整体增速。

二、累计同比增长15.5%,跑输今年1-10月新能源重卡大盘

表2,2023年1-10月新能源自卸车同比与新能源重卡大盘比较(数据来源:终端上牌)

上表可见,2023年1-10能源自卸车累计销售4632辆,同比增长15.5%,跑输今年1-10月新能源重卡大盘38%增幅近22.5个百分点。据分析主要是今年1-10月由于各地财政缺钱,导致部分新基建项目开工不及预期,加之房地产市场近期一直低迷,因此对新能源自卸车需求放缓,从而导致今年1-10月新能源自卸车同比跑输新能源重卡大盘。

三、10月实现同比“3连涨”,销量居1-10月第二,表现较好

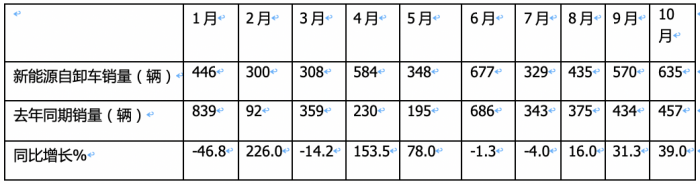

表3,根据终端上牌数据,2023年1-10各月新能源自卸车销量及同比:

上表显示,今年1-10月各月新能源自卸车销量同比演绎了“降-增-降-增-增—2连降-3连涨”的市场轨迹,说明今年1-10月各月的新能源自卸车市场有涨有跌,忽高忽低。值得一提的是到了6月和7月呈现了同比增速出现“2连降“的趋势,到了8月一举扭转了这种“2连降”的颓势,10月延续了8月和9月同比均增长的趋势,实现了“3连涨”。说明今年10月的新能源自卸车市场继续向好,具体原因上文已经简析。

从今年10月销量看,居今年1-10月各月第二,处于较好水平,说明今年新能源自卸车的“银十”市场已坐实。

四:1-10月新能源自卸车占新能源重卡近2成的份额,且占比同比减少第二多

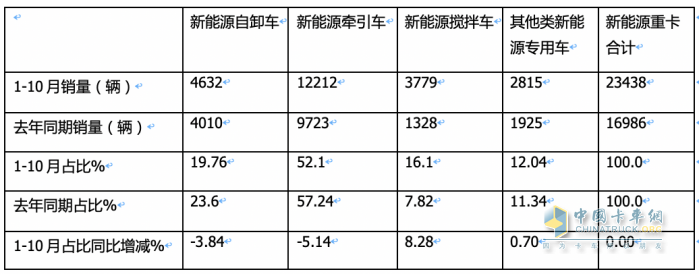

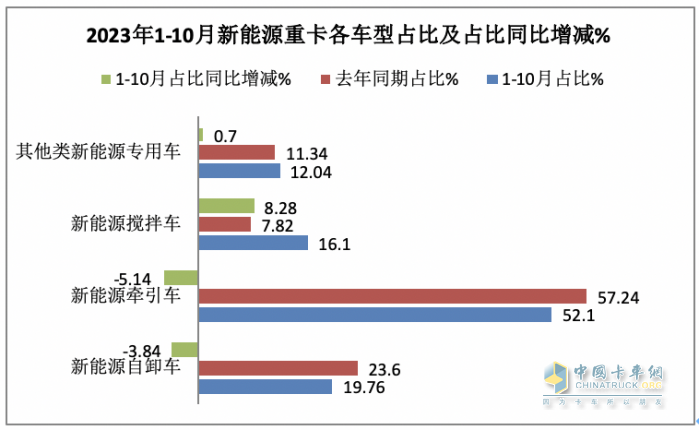

表4,根据终端上牌数据,2023年1-10月重卡各细分市场销量、占比及占比同比增减:

上图表可见,在2023年1-10月新能源重卡各个细分车型销量、占比及占比同比增减:

---新能源自卸累计销售4632辆,在新能源重卡市场中占比近2成(19.76%)居第二;

---从今年1-10月占比环比增减看,新能源自卸车占比同比减少3.84个百分点,是今年1-10月新能源重卡各个细分市场中占比同比减少第二多的车型,说明其第二的地位同比有减弱的趋势。据分析主要还是目前新能源自卸车与新能源重卡市场中的其他细分市场比,其市场需求动力不足所致。

五:1-10月换电自卸车占比超半壁江山,居于主体地位

根据终端上牌数据,2023年1-10月各补能车型销量及占比:

上图可见,在2023年1-10月各类补能型自卸车中:

---换电类自卸车累计销售2510辆,占比超半壁江山(54.2%),居于主体地位,据分析主要是由于换电车型补能快速,且在封闭场景中没有续航里程焦虑问题,且初始购车成本较低,因此深受终端客户欢迎。

---充电类自卸车累计销售1843辆,占比39.8%,居第二;

---燃料电池自卸车累计销售249辆,占比5.4%居第三;

---混动自卸车累计销售30辆,占比0.6%,居第四。

六、10月重汽、远程、三一居前三;1-10月:三一夺冠、徐工、重汽分列二、三

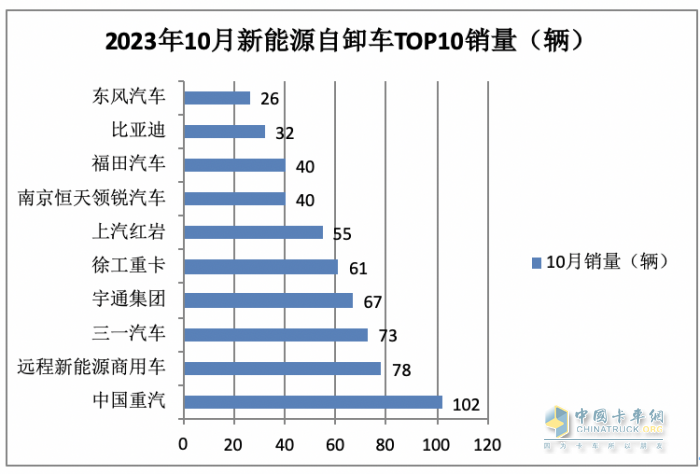

1、10月单月新能源自卸车销量TOP10排行(数据来源:终端上牌):

上图显示,在2023年10月新能源自卸车销量TOP10中:

---中国重汽销量102辆,也是唯一销量过百辆的车企,居第一;

---远程新能源商用车销售78辆,居第二;

---三一汽车销售73辆,居第三;

---其余车企销量均在70辆以下。

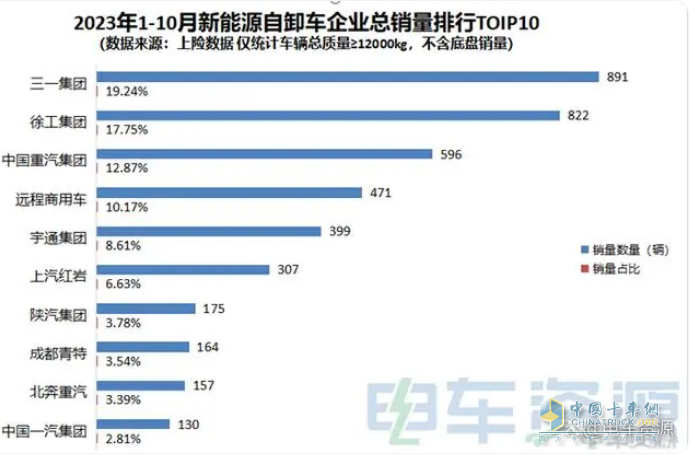

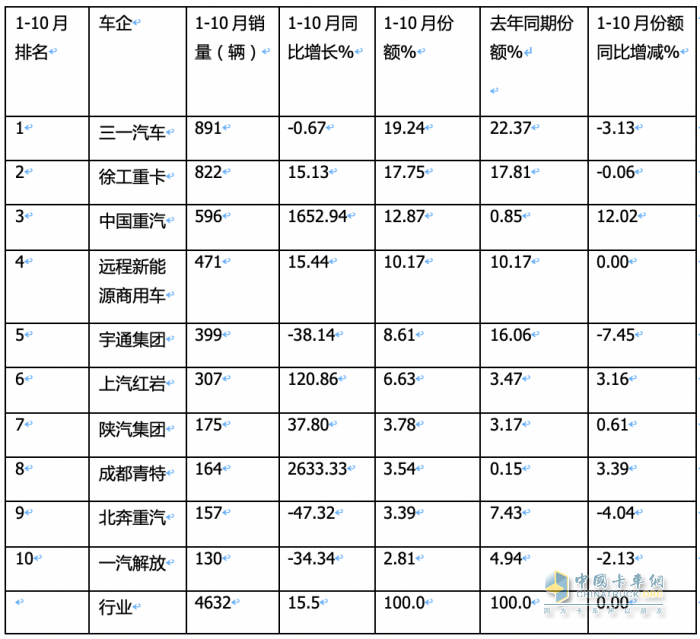

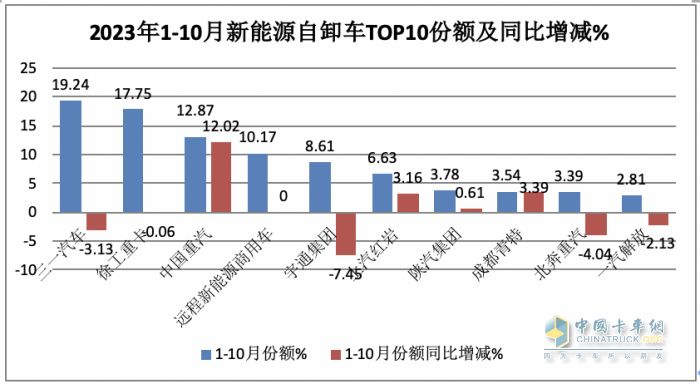

2、1-10月新能源自卸车累计销量TOP10排行:

截图1,2023年1-10月新能源自卸车累计销量top10(数据来源:电车资源提供的终端上牌信息)

表5,根据截图1及终端上牌信息,2023年1-10月新能源自卸车TOP10企业销量排行:

上图表显示,2023年1-10月新能源自卸车累计销量:

----三一、徐工、重汽居前三,累计销量分别为891辆、822辆和596辆,市场占比分别为19.24%、17.75%和12.87%;

---其余企业累计销量均在500辆以下。

---TOP10市场份额同比5增5减,其中重汽同比份额增加最多,表现最抢眼。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”