2025年前7月我国的新能源重卡市场可谓一路狂飙,那么接下来的8月,国内新能源重卡市场如何?还能延续之前的“辉煌”吗?

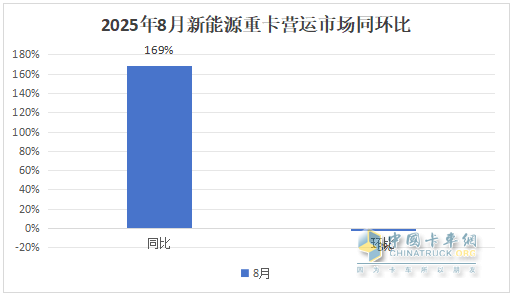

根据重型货车北斗营运证入网数据,2025年8月全国共新增加新能源重卡1.58万辆(以下均指营运证销量数据,非终端上牌数据,下同),同比大涨近1.7倍(169%),环比小降3%。可见今年8月我国新能源重卡营运市场呈现同比大涨、环比小降的发展趋势。

2025年前8月我国新能源重卡营运证销量累计销售9.8万辆,累计同比大涨188%,累计同比增幅比今年前7月缩窄了3个百分点。

现对2025年8月国内新能源重卡营运证销量特点进行扼要分析。

特点一、同比大涨近1.7倍,环比小降3%

根据重型货车北斗营运证入网数据,2025年8月国内新加入营运的新能源重卡销量1.58万辆,同比大涨近1.7倍(169%),环比小降3%,可见今年8月国内新能源重卡营运证市场呈现同比仍然呈现了大涨的趋势,环比虽然小降,但这并不影响国内新能源重卡市场在传统淡季8月的“火热”。

---今年8月新能源重卡营运证市场呈现同比大涨1.7倍,主要原因有:

一是得益于政策的持续强力推动。

自2025年二季度起,全国各省市自治区陆续落地货车以旧换新政策细则,对新能源重卡市场形成持续刺激。政策补贴促使大量国三、国四排放标准营运货车加速淘汰,推动市场向新能源转型;今年8月政策在各地进一步落地,持续驱动效应进一步显现。

二是市场驱动增强。

随着新能源重卡技术成熟和成本下降,市场需求从政策驱动转向市场驱动。2025年3-8月连续六个月销量破万,6-8月平均销量接近1.6万辆,显示出市场对新能源重卡的认可度显著提升。

三是区域集中爆发。

上海、山西、山东等30个省级行政区8月新增新能源重卡超200辆,其中上海单月新增超3000辆,四川、山西累计销量均超8000辆。重点区域的市场需求集中释放,进一步推高整体销量。

四是主流企业销量持续增长。

徐工、解放、三一等主流企业今年8月销量均超千辆,其中徐工以2778辆蝉联榜首。企业通过技术升级和规模化生产降低成本,形成良性竞争,促进今年8月行业销量继续增长。

五是去年同期受到上年新能源汽车购置补贴退出的影响,当月销量基数较低,办理营运证的数量固然也不多,给今年8月同比大涨在数据层面客观上提供了支持;

---今年8月新能源重卡营运证市场环比下降,主要是上月的新能源重卡营运证销量基数较高,因此给今年8月环比大幅度增长带来压力;加之8月历来是重卡市场传统的淡季,需求动力相对旺季有所减弱。

正是上述几个因素的共同作用,导致了今年8月新能源重卡营运证销量呈现同比大涨、环比小降。

特点二、徐工夺冠,解放三一争亚军;TOP10同比9增1降、环比4增6降;联合重卡首次闯进前8成行业“黑马”

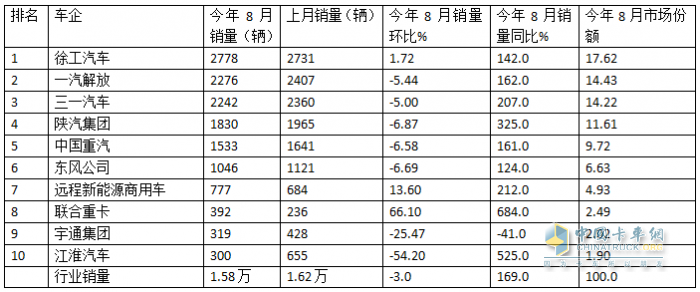

表1,根据重型货车北斗营运证入网数据,2025年8月TOP10企业新能源牵引车北斗营运证销量及同环比增速统计如下:

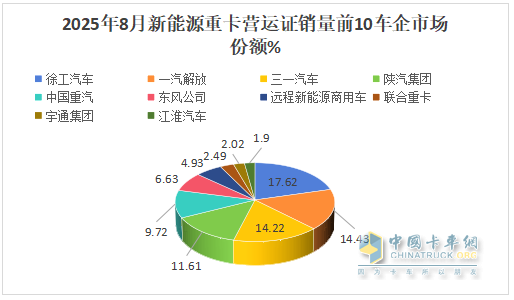

上图表可见,在2025年8月新能源重卡北斗营运证销量前10车企中:

---徐工汽车销售2778辆,也是唯一销量超2500辆的车企,居第一,销量同比大涨142%,跑输大盘;环比增1.72%,跑赢大盘,市场占比17.62%;

---一汽解放销售2276辆,居第二,同比大涨162%,跑输大盘,环比下降5.44%,也跑输大盘,市场占比14.43%;

---三一汽车销售2242辆,居第三,只比第二名的解放少30多辆销量,大有与解放争夺第二的架势,同比大增207%,跑赢大盘,环比下降5%,跑输大盘,市场占比14.22%;

----其余车企销量均在2000辆以下。

----TOP10同比9增1降(宇通唯一下降35%)环比4增6降,其中联合重卡同环比“双领涨”大盘(同比大涨684%,环比增长66.1%)。

总之,在2025年7月新能源重卡运营市场竞争格局中,徐工夺冠,解放三一争亚军;联合重卡同环比“双领涨”行业。

值得一提的是,联合重卡首次闯进行业前八,成为今年8月新能源重卡行业的“黑马”,因此成为本月新能源重卡竞争市场中的一个看点。

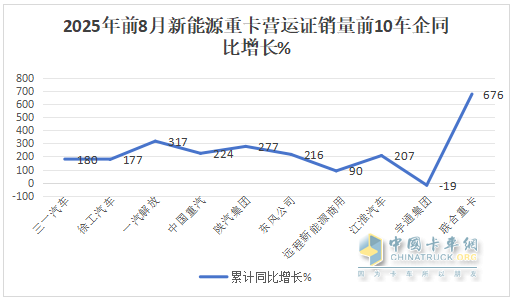

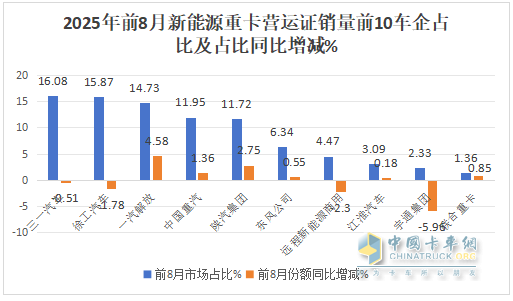

特点三:前8月:三一徐工争冠,解放第三;前10累计同比9增1降,联合重卡领涨;前10车企市场占比同比6增4减,解放增加最多

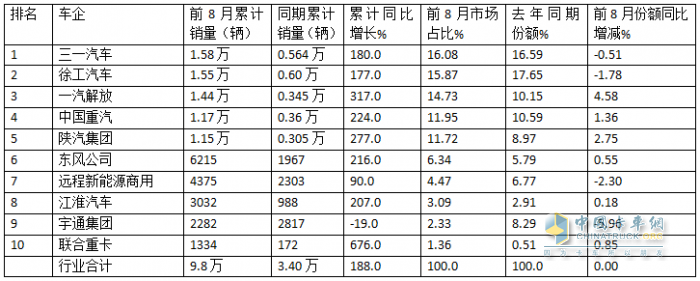

表2,根据重型货车北斗营运证入网数据,2025年1-8月TOP10企业新能源重卡北斗营运证销量及同比、市场占比及占比同比变化:

上图表可见,2025年前8月前10车企新能源重卡北斗营运证销量及同比、市场占比及占比同比呈现以下特点:

---三一汽车、徐工汽车累计销量均在15000辆以上,且之间相差不多,大有“二雄争冠”之竞争态势,因此成为今年前8月新能源重卡营运市场竞争格局中的一个明显特点。这2家车企累计销量分别为1.58万辆和1.55万辆,同比分别增长180%、177%,均跑输大盘(188%);二家车企市场占比分别为16.08%、15.87%;

---一汽解放累计销量1.44万辆,居第三,同比大涨317%,跑赢大盘;市场占比14.73%;

----中国重汽、陕汽累计销量也均超过万辆,分别位居第四、第五名,市场占比分别为11.95%和11.72%;

---其余车企累计销量均在10000辆以下,市场占比均小于10%。

---前10车企累计销量同比9增1降(宇通唯一下降19%),联合重卡领涨(暴增676%)。

---从前10车企市场占比同比增减看,有6家增加、4家减少,其中解放增加最多(增4.58%)。

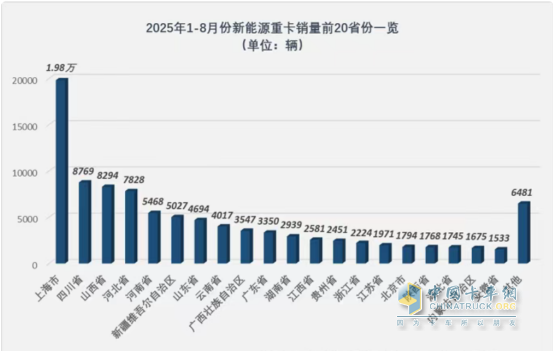

特点四、前8月:上海唯一超万辆占比超2成,强势领跑;四川山西分别居第二、第三

根据重型货车北斗营运证数据,2025年前8月我国新能源牵引车营运车辆累计新增9.8万辆,销往全国前20个区域的数量统计如下:

截图1,2025年前8月国内新能源重卡营运证销量前20区域市场销量(来源:重型货车北斗营运证入网数据)

上图可见,2025年前8月,在全国新能源重卡营运证销量TOP20区域市场中:

---上海累计销售1.98万辆,也是唯一销量接近2辆的区域,占据2025年前8月新能源重卡营运证总销量9.8万辆超2成的市场份额(20.2%),可谓独占鳌头,强势霸榜。

据分析主要是上海市率先将以旧换新政策覆盖至国四老旧柴油运营货车,且规定购买新能源重卡单台最高补贴能拿到28万元。自从该政策落地执行后,上海市新能源重卡市场潜力得到了较大的释放,并在今年前8月均显现出了强劲的增长势头;

---四川累计销售8769辆,居第二,市场占比8.95%,据分析主要得益该省支持政策比较“给力”,特别是在市政建设方面,全力支持使用新能源自卸车,目前四川的新能源自卸车销量居全国市场最多。

---山西累计销售8294辆,居第三,市场占比8.46%,主要因为山西是我国煤炭大省,污染比较严重,因此对新能源重卡需求也较多。

---其余区域销量均在8000辆以下。

总之,2025年8月国内新能源重卡营运证表现较好,为2025全年我国新能源重卡市场的高速增长奠定了基础。

比亚迪第10000台轻卡T5下线 淮安工厂见证里程碑

266台机器人,108种车身柔性化生产!欧曼重卡全球中心工厂定义重卡智造新标准!

电动重卡新卷王 45万起 零一小满好运来

成为客户的客户,江淮1卡与好巧嫂强强联合

远程星瀚G超级电动牵引车助力武汉港口运输客户年省百万

新能源政策频出 透露了哪些新信号?

2025年8月30日,零米轻卡聚能版广州上市,同期珠三角满电续航实测为零米聚能背书

不负期待!零米轻卡聚能版珠三角续航实测,聚能黑科技验证零米实力

江淮皮卡悍途双子星上市 解放城市与旷野的通行潜能

高效多拉自主技术加持 欧曼银河5M新能源重卡让你更多赚