据中国汽车工业协会统计数据显示,2010年一季度全国总计销售汽车461.06万辆,同比增长71.78%。其中,乘用车销售352.39万辆,同比增长76.34%;商用车销售108.67万辆,同比增长58.50%。商用车中的卡车销售99.17万辆,同比增长60.38%(2010年一季度卡车细分市场销售态势参见图表1、图表2),客车销售9.49万辆,同比增长41.19%。在欧美日汽车业因为金融危机受到重创,至今依然步履蹒跚时,中国的风景仍然独好,特别是卡车市场3月份销售高达43.53万辆,再创历史新高。是什么原因导致中国卡车市场如此火爆呢?后三个季度这一走势还能延续吗?

图表1:10/09年一季度卡车细分(按车型)销售统计对比 (单位:辆)

注:1、本文中图表内的原始数据均来自《中国汽车工业产销快讯》。

2、老统计口径之重型(HDT)+中型(MDT)+轻型(LDT)+微型(MINIT)=新统计口径之货车+货车非完整车辆+半挂牵引车;下同。

图表2:10/09年一季度卡车细分(按品种)销售统计对比 (单位:辆)

1、 重型卡车

如图表1,重型卡车是2010年一季度卡车市场,甚至是整个汽车市场上的最大亮点,总计销售26万7550辆,同比井喷增长162.17%。若再对重卡进行品种细分,则其可分为重型货车(整车)、重型非完整车辆(底盘)以及半挂牵引车(图表3),显见,半挂牵引车的暴增是拉动重卡市场火爆的主要动力。

图表3:10/09年一季度重卡细分市场销售统计对比 (单位:辆)

(1)重型货车

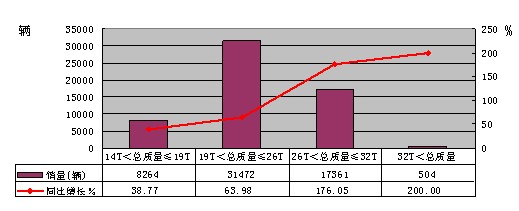

2010年一季度重型货车整车销售增长82.25%,在重卡三大品种中增幅相对较低和平稳,但依然比卡车整体市场增速60.38%高了22个百分点;其按吨位销售情况和分吨位比重分别如下图表4、图表5:

图表4:2010年一季度重型货车分吨位销售情况

图表5:2010年一季度重型货车分吨位比重

从图表4、图表5中可以看出:在重型货车整车市场上,总质量吨位段越高,增速越快,这一点与上年正好相反,说明随着成品油价格的不断提高,运输效率(单位运输成本的运载质量)高的公路货车越来越受用户追捧;此外,19T<总质量≤26T系列占据的市场比重最高,说明此吨位段依然是该车种的绝对主力。

(2)重型非完整车辆

2010年一季度重型非完整车辆销售大幅增长104.73%,在重卡三大细分品种中排名第二,仅次于半挂牵引车。其按吨位销售情况和分吨位比重分别如下图表6、图表7:

图表6:2010年一季度重型非完整车辆分吨位销售情况

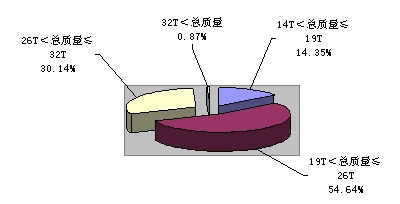

图表7:2010年一季度重型非完整车辆分吨位比重

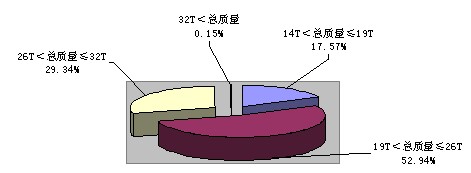

从图表6、图表7中可以看出,在重型非完整车辆市场上,26T<总质量≤32T的较高吨位系列增速最快,市场需求旺盛。32T以上的大吨位系列市场需求继续萎缩。19T<总质量≤26T系列占据52.94%的最大市场比重,同时也保持了稳定增长。

(3)半挂牵引车

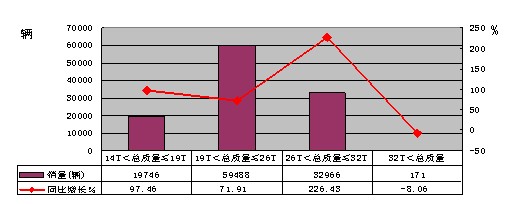

2010年一季度半挂牵引车销售井喷增长529.63%,是卡车乃至整个汽车市场细分品系中增幅最大的。其按吨位销售情况和分吨位比重分别如下图表8、图表9:

图表8:2010年一季度半挂牵引车分吨位销售情况

图表9:2010年一季度半挂牵引车分吨位比重

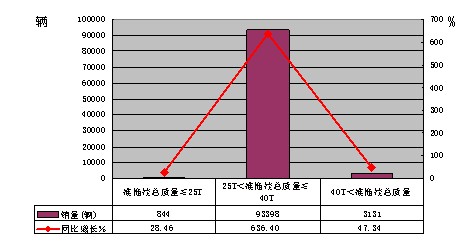

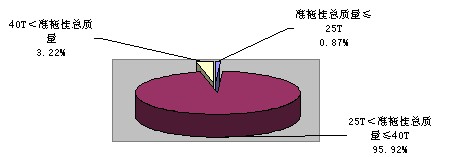

从图表8、图表9中可以看出:在半挂牵引车市场上,25吨<准拖挂车总质量≤40吨系列的市场需求增速和比重都是最高的,可以说,哪家企业赢得了这一吨位段的市场,也就赢得了整个半挂牵引车市场。准拖挂车总质量≤25吨系列产品2010年一季度仅销售了844辆,同比增长28.46%,远远低于卡车整体市场增速,同时其市场份额仅有0.87%,说明低吨位段的产品依然不受用户欢迎。

(4)2010年一季度市场走势分析及全年预测

一季度,五大因素助推重卡市场井喷增长:

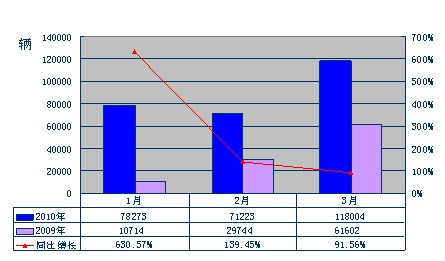

如图表10,2010年一季度重卡市场每个月均为很大幅度的正增长,整个一季度销量同比增速高达162.15%,这是近10年卡车市场,乃至乘用车市场都未见过的情形。分析认为主要有以下六大原因:

图表10:2010年一季度重卡分月度销售态势

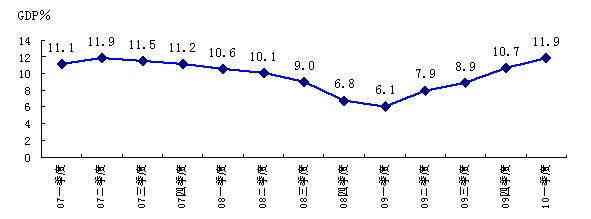

第一,也是最关键的一条,比较基数低。因为2009年一季度正处于国际金融危机最严重的时期,中国经济处于衰退谷底(如图表11),再加上中国政府为刺激经济的4万亿投资计划刚刚启动,对商用车的拉动作用还没有显现,因此当时生产资料属性最强的重卡市场极为萧条,三个月累计销量仅有10.2万辆,是近五年单季度重卡市场的地量。由于比较基数很低,今年一季度重卡市场的巨幅增长也就不难理解。

图表11:2007年以来中国GDP分季度走势图(同比%)

第二,中国经济处于快速恢复增长期。众所周知,影响卡车市场的两大主要因素是国家宏观经济环境和政策法规,笔者多年研究发现,前者对中重卡市场需求影响较大,后者则对轻微卡市场需求影响较大。有汽车专家根据模型作出以下大致研判:GDP增幅每提高1%,则重型卡车市场需求将扩大10%~16%,反之亦然。相对于GDP的增长或下降,卡车整体销量的增减幅度要远低于重卡销量的增减幅度,据专家对1990~2005年间GDP与卡车和重卡增长率对应关系进行计算得出,卡车Ks=-0.5~3.5;重卡Ks=-4.0~10。(这里的Ks为扩展或收缩系数:Ks=卡车或重卡销量增长率/GDP增长率)。

如图表11,4月15日,国家统计局公布了一季度经济数据,据初步测算,一季度国内生产总值80577亿元,按可比价格计算,同比增长11.9%,比上年同期加快5.7个百分点。中国经济呈现快速恢复态势。

投资、消费及出口“三驾马车”均出现同比较大增长:一季度,全社会固定资产投资35320亿元,同比增长25.6%,比上年同期回落3.2个百分点。房地产开发投资6594亿元,增长35.1%,比上年同期加快31个百分点。其次,社会消费品零售总额36374亿元,同比增长17.9%,比上年同期加快2.9个百分点。再次,进出口总额6178.5亿美元,同比增长44.1%,环比上年四季度加快34.9个百分点。

由上显见,因为消费和进出口贸易的快速增长,进而推动公路货运量和港口集装箱吞吐量的快速增长,最终带动半挂牵引车的“井喷”,使得牵引车销量增长步伐远快于重卡整体行业,成为引领重卡市场增长的先锋。

第三,“后4万亿”投资的拉动。虽然一季度固定资产投资增速有所回落,但因4万亿后期工程的陆续开工以及西部地区工程的陆续批复实施,从而带动自卸车市场继续保持稳定增长。从一季度看,自卸车需求基本上和2009年持平,重点市场依然在西北、东北、西南等地区。此外,随着“城乡一体化”建设步伐的不断加快以及“城中村”的改造,同时二级收费站取消后,高速公路建设(拓宽或新建)将成为各地方主要的投资热点,这些均将带动“自卸车、罐式车”等工程车销量的进一步增长。

第四,更新换代需求。2003年起,我国中重卡行业迎来第一次增长高峰,按照重卡6~8年使用寿命来看,当时购买的重卡产品由于燃油经济性差及产品老化等问题将从2009年起逐渐迎来更新换代期,这无疑是近10个月重卡市场逐步升温的又一重要原因。

第五,出口市场开始恢复增长。随着“金融危机”的基本见底,2010年国际市场需求开始回升,加之2009年一季度汽车出口市场为“危机之谷底”,故今年出现恢复增长态势在情理之中。2010年前两个月国内汽车累计出口总计66308辆,较去年同期增长57.56%。其中牵引车出口累计2410辆,同比增长27.04%;14t<车总重≤20t的重型货车增长高达1026.67%,车辆总重>20t的重型货车则略有下降。

我国卡车产品主要出口发展中国家,由于重卡行业具备较强规模经济性,多数中东、亚洲、南美和非洲国家并没有独立的中重卡工业,需求主要以进口为主。相对于发达国家产品而言,我国重卡产品性价比更高,初步预计在品牌及售后网络建设逐步增强后,国内重卡产品出口竞争力将进一步加强。同时,主要出口地区经济依然处于较快恢复增长期,2009年我国重卡出口仅占销量比重约5%,今年预测有望升至10%~15%,成为中重卡销量增长的又一推动力。

第六、国4法规切换带来的提前消费。国4法规(型式认证)已于今年元旦正式实施。虽然国4法规(销售)的具体实施时间(原定为2011.1.1实施)传闻将会延迟,但这一天迟早会到来。

图表12:中重型商用车不同阶段排放法规限值相当于客车排放量示意图

由图表12显见,欧3至欧4是排放法规升级过程中,限值跨越最大的一次,因此也将是技术路线升级相对最艰难和单车成本增加相对最大的一次。由于国4法规(销售)具体实施时间的不确定性,很多潜在用户都想抢在法规实施前购买新车。

(未完待续)

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”