后三季度,三大诱因将导致市场增速震荡回落:

虽然上述六大助推重卡市场增长的利好因素,除第1条外的后5条在今年后三季度依然存在,但由于以下三大原因,笔者预测,后三季度重卡市场增速将震荡回落。

首先,比较基数增大,部分需求从上年第二季度开始已逐步提前释放。重卡自卸车从上年第二季度就开始升温,而半挂牵引车也从上年第三季度升温,故上年后三季度的销量基数比一季度要大得多。

第二,钢铁等原材料价格上涨和油价攀升带来的生产成本和用车成本的大幅升高。进入2010年,缘于国际经济形势的进一步好转和需求的强劲复苏,世界钢协估计,今年全球钢铁需求比2009年增长11%,而价格也将上涨5%或更高。钢铁材料涨价,致使汽车生产成本上升、毛利率下降。为了消化成本汽车企业只能通过提价来抵消原材料涨价所造成的经济损失毫无疑问,这将抑制市场需求。从乘用车市场来看,部分车型3月份开始就已现下滑态势,因此重卡市场受到牵连也是迟早的事。

此外,2008年底至今年4月,国内成品油价一共经历了8次大调整,其中5次大涨价,3次微降价。油价的不断攀升,导致重卡用户的运营成本大幅升高,从而直接抑制重卡产品的市场需求。

第三,国内经济回升的基础还不牢固,经济大幅增长的内生性动力仍然不足。2009年是中国经济进入新世纪以来最为困难的一年,而2010年则可能是中国经济最为复杂的一年。毫无疑问,目前国际金融危机影响依然存在,3月两会全面分析了当前的经济形势,明确了我国2010年的宏观经济的政策和主要任务,指明了经济发展的方向,“调结构”将成为主题词。国内外众多机构对2010年中国GDP增速的预测值都在9%~10%,今年一季度GDP增速高达11.9%是因为上年同期基数低的缘故,后三季度的GDP增速必将回落。

综合以上分析,笔者预计,2010年后三季度重卡市场走势将会呈现震荡回落态势。具体预测2010年全年重卡销量在75~80万辆之间,同比增速为20%~25%,高于去年底笔者预期的10%~15%。通常二、四季度是重卡市场的销售传统旺季,销量仍有望维持高位,只要第三季度不出现同比大幅下滑,重卡销量增长超过25%,甚至30%的可能性也很大。

2 、中型卡车

如图表1,生产资料属性也很强的中型卡车市场走势要比重型卡车市场弱得多,其销量增速24.46%在卡车4大细分车型中最低,与2009年全年的增速水平24.56%基本持平。若再对中型卡车进行品种细分,则其可分为中型货车(整车)、中型非完整车辆(底盘,如图表13)。显见,与近几年的情况不同,中货底盘增长率首次超过了整车的增长率。

图表13:10/09年一季度中卡细分市场销售统计对比 (单位:辆)

(1)中型货车

2010年一季度中型货车销量增速仅有16.89%(图表13),在卡车各细分车型中最低。其按吨位销售情况和分吨位比重分别如下图表14、图表15:

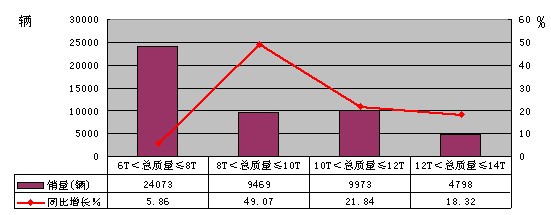

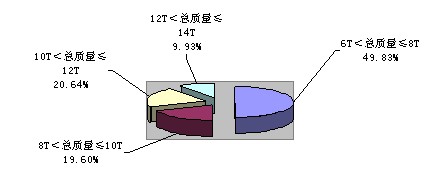

图表14:2010年一季度中型货车分吨位销售情况

图表15:2010年一季度中型货车分吨位比重

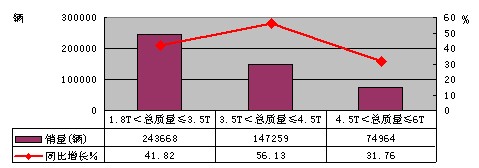

从图表14、图表15中可以看出:在中型货车市场上,6T<总质量≤8T的低吨位系列占据最大比重,达49.83%,说明这一吨位段是传统的主力旺销产品;但是,一季度这一吨位段的销售非常低迷,增速仅为5.86%,是造成整个中货整车市场低迷的主要原因。8T<总质量≤10T系列的比重虽不高,但销量增幅高达49.07%,是一季度中型货车整车市场平稳增长的主要动力。10T以上的两个高吨位段的比重和增长率均不高,说明受运营成本的影响,这一吨位段受重卡取代的趋势越来越明显。

(2)中型非完整车辆

2010年一季度中型非完整车辆销量增长高达43.50%(图表13),这主要因为2009年同期基数很低造成。其按吨位销售情况和分吨位比重分别如下图表16、图表17:

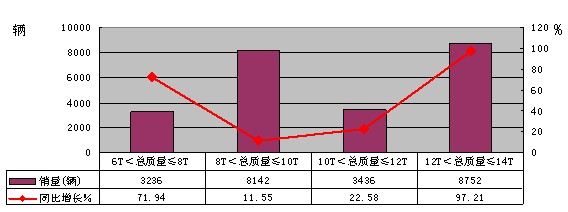

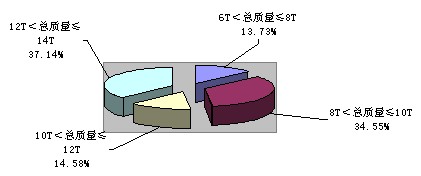

图表16:2010年一季度中型非完整车辆分吨位销售情况

图表17:2010年一季度中型非完整车辆分吨位比重

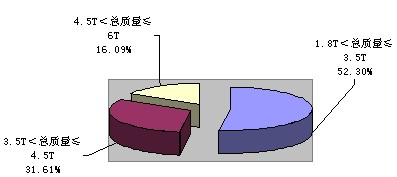

从图表16、图表17中可以看出,2010年一季度中型非完整车辆高吨位段12T<总质量≤14T销量和比重继续呈现强劲增长态势;而传统的旺销品种8T<总质量≤10T系列因需求已呈饱和之势,其市场地位正被高吨位段所取代。

(3)2010年一季度市场分析及全年预测

2010年一季度中卡市场在卡车四大细分车型中表现最弱,这是近12年来的正常表现,因为自1998年以来,中卡市场年增速有9年为负增长或低于5%(仅有04、07、09三年高于17%)。分析其原因主要是近12年来载货车市场受经济环境和国家政策影响,向重、轻两极发展,而中卡被重、轻卡替代所致。

影响中卡市场需求的原因与重卡基本一致,在此不再重复。对于2010年后三季度中卡的市场走势,与重卡市场的情况相同,笔者预计,也将呈现震荡回落态势。考虑到2009年后三季度中卡透支消费严重,基数相对重卡更大,故继续维持去年底笔者的预测:即2010年全年中卡市场增速将会回落到10%以下,出现负增长的可能性也有。

3 、轻型卡车

如图表1,2010年一季度轻型卡车市场延续了上年快速增长的发展势头,同比增长高达45.25%,增幅在卡车四大细分市场中仅次于重卡。若再对轻型卡车进行品种细分,则其可分为轻型货车(整车)、轻型非完整车辆(底盘,如图表18),显见,与中卡情形类似,轻型非完整车辆的增长率近几年来首次超过了整车。

图表18:10/09年一季度轻卡细分市场销售统计对比 (单位:辆)

(1)轻型货车

2010年一季度轻型货车销售增长44.23%(图表18),较2009年年增速32.42%提高了近10个百分点;其按吨位销售情况和分吨位比重分别如下图表19、图表20:

图表19:2010年一季度轻型货车分吨位销售情况

图表20:2010年一季度轻型货车分吨位比重

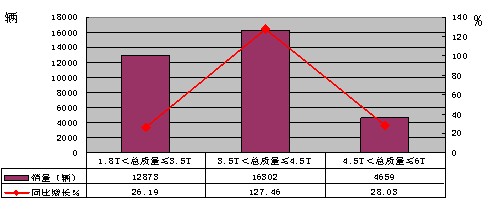

从图表19、图表20中可以看出:在轻型货车市场上,4.5T<总质量≤6T系列的高吨位段产品所占比重和增长率均较低,其原因主要是高吨位段产品受汽车下乡、以旧换新优惠补贴等利好政策的刺激没有低吨位段强(低吨位段的“补贴金额/车价”比值更高)所致。

(2)轻型非完整车辆

2010年一季度轻型非完整车辆销量增长61.06%(图表18),这主要因为2009年同期基数很低造成。其按吨位销售情况和分吨位比重分别如下图表21、图表22:

图表21:2010年一季度轻型非完整车辆分吨位销售情况

图表22:2010年一季度轻型非完整车辆分吨位比重

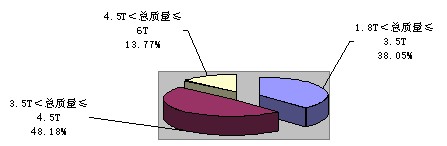

从图表21、图表22可以看出,与轻型货车市场类似,轻型非完整车辆市场中4.5T<总质量≤6T系列的高吨位段产品所占比重和增长率均低于另两个低吨位段。

(3)2010年一季度市场分析及后市预测

长期来,轻卡一直占据卡车市场的半壁江山还多,市场份额从没有低过50%,因此有人从销量上评价卡车市场时,常说“赢轻卡,赢天下”。不过,近年随着轻卡市场份额的缓慢下降和重卡市场份额的快速提高,同时重卡的附加值又要远高于轻卡,故人们把这句话改成了“赢轻、重卡,赢天下”。换句话说,轻、重卡的市场走势决定着中国的整个卡车市场走势。

一季度,四大因素助推轻卡市场继续大幅增长:

第一,利好政策的持续刺激。轻卡市场历来最容易受到政策法规环境影响,相反,对宏观经济的敏感度远没有中重卡市场强,毕竟轻卡产品的生产资料属性要远低于中重卡。2010年继续执行购置税、燃油税新政,汽车下乡延期,汽车以旧换新优惠额度提高,汽车以旧换新补贴与车辆购置税减征政策同时享受;另国内部分中心城市相继推出了加快淘汰黄标车的刺激政策等,从而使报废老旧汽车或“黄标车”并换购轻卡的单车补贴大幅提高。

第二,中国经济快速恢复增长,公路货运量稳步增长。国家发改委统计数据显示,2010年1~2月份,国内完成公路货运量35.02亿吨,增长15.3%,提高7.1个百分点。

第三,物流企业年初开始添置新车。进入春季工地相继开工,部分城市禁止中重型卡车进城,轻卡企业推出了形式多样的优惠措施,刺激了潜在用户购车。

第四,2010年两会传出了扩大消费、加快网络购物建设步伐、缩短交通圈等利好信号,刺激了轻卡的市场需求。

后三季度,多重因素将导致市场增速快速回落:

对于2010年后三季度轻卡的市场走势,尽管以上几点利好因素依然存在,但笔者分析认为,轻卡市场除面临中重卡市场相同的不利因素外,钢铁等原材料价格上涨和油价攀升带来的生产成本和用车成本的负面影响将比中重卡市场大得多,另外人民币升值预期对轻卡产品出口的负面影响也比中重卡产品大得多,因此,笔者继续维持去年底对2010年全年轻卡市场的预测:即2010年全年轻卡市场增速将会回落到10%左右。

4、 微型卡车

如图表1,微型卡车一季度销售15万2570辆,同比增长33.25%,虽然继续保持了2009年的快速增长态势,但其增速却比2009年年增速72.80%下降了一大半,且在卡车四大细分车型市场中增速排名第三,远远落后于卡车大势。若再对微型卡车进行品种细分,则其可分为微型货车(整车)与微型非完整车辆(底盘,见图表23),显见,微货底盘增幅和比重均很低,是微货整车的较大增长维持了整个微卡市场的增长。

图表23:10/09年一季度微卡细分市场销售统计对比 (单位:辆)

2008年以来,在农用车升级和汽车下乡等多重利好因素的刺激下,微卡市场连续两年爆发增长,透支消费严重,因此,2010年一季度微卡市场增速回落且远远落后于卡车大势,也就在情理之中。

对于后三季度微卡市场的走势,考虑到:(1)我国宏观经济环境继续看好;(2)中央一号文件加大惠农力度,持续刺激着农村消费市场;农村公路的建设和延伸,拉动农民用车的需求;微卡具有用途广泛、价格低、投入小、回报快等特点,更容易赢得农村市场消费者的青睐;(3)汽车下乡政策继续实施,延长至2010年底;(4)汽车“以旧换新”补贴加大,而微卡的“补贴金额/车价”比值最高,受益最大。因此,笔者继续维持去年底对2010年全年微卡市场的预测:即后三季度市场增速可能还会小幅回落,但全年微卡市场增速将会继续保持20%左右甚至更高。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”