2 对前三季度卡车市场影响因素的分析

众所周知,影响卡车市场的两大主要因素是国家宏观经济环境和政策法规环境,笔者多年研究发现,前者对中重卡市场需求影响较大,后者则对轻微卡市场需求影响较大。下面具体就这两大因素及其它相关因素对前三季度卡车各类车型市场需求的影响进行深入分析。

2.1 经济放缓是引起1~9月中重型卡车市场增速回落的主要原因

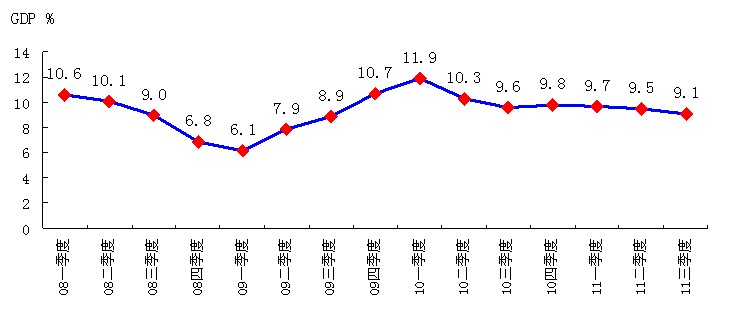

(1)三季度GDP同比增幅为9.1%,创下自2009年四季度以来八个季度新低

10月18日,国家统计局公布了2011年前三季度经济数据:

初步测算,前三季度国内生产总值320692亿元,按可比价格计算,同比增长9.4%,比上年同期减缓1.2个百分点。分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%,呈现逐季回落态势(如图表14)。分产业看,第一产业增加值30340亿元,增长3.8%;第二产业增加值154795亿元,增长10.8%;第三产业增加值135557亿元,增长9.0%

图表14:2008年以来中国GDP分季度走势图(同比%)

(2)投资、消费、进出口“三驾马车”1~9月都处于增长回落状态

前三季度,固定资产投资(不含农户)212274亿元,同比名义增长24.9%(扣除价格因素实际增长16.9%),比上半年回落0.7个百分点。全国房地产开发投资44225亿元,同比增长32.0%,比上半年回落0.9个百分点。

前三季度,社会消费品零售总额130811亿元,同比名义增长17.0%(扣除价格因素实际增长11.3%),比上半年加快0.2个百分点,但比上年同期回落1.3个百分点。

前三季度,我国外贸进出口总值26774.4亿美元,同比增长24.6%,比上年同期回落13.3个百分点。前3季度进出口规模已经超过2008年全年2.56万亿美元的水平。其中,出口13922.7亿美元,增长22.7%,比上年同期回落11.3个百分点;进口12851.7亿美元,增长26.7%,比上年同期回落15.7个百分点;贸易顺差1071亿美元,收窄10.6%。

由上显见,因为投资、消费和进出口贸易的增速回落,进而带来公路货运量、公路货运周转量和港口集装箱吞吐量的增长放缓,最终引起半挂牵引车市场的暴跌,使得牵引车销量下降幅度远大于重卡整体行业,成为引领中重卡乃至整个卡车市场下降的先锋。

2.2 新政新法规的推出是导致前三季度轻微卡市场需求下降的主要原因

(1)“汽车下乡”等刺激政策的退出

2010年的最后一天,财政部公布了《关于汽车下乡政策到期后停止执行等有关问题的通知》和《关于汽车以旧换新政策到期后停止执行等有关问题的通知》。

通知中说,我国自2009年3月1日起开始实施“汽车下乡”政策,对农民购买微型客车、微型载货车、轻型载货车以及将三轮汽车或低速货车报废并换购微型载货车、轻型载货车给予一次性财政补贴。2010年12月31日政策执行到期。同时,汽车以旧换新、汽车购置税减征等政策也于同一天停止执行。

毫无疑问,以上刺激轻微卡消费的有关政策的全面退出是导致1~9月轻微卡市场需求下降的主要原因。

(2)N1类(3.5吨及以下)汽油卡车国Ⅳ标准从7月1日起正式实施

受此影响,6、7月份轻微卡市场观望气氛浓厚,销量环比大幅下降。从现在来看,标准的执行并不到位。

(3)《公路安全保护条例》7月1日起正式实施

各地掀起“百日治超”等公路治理运动,不少省市对超载超限违法行为加大了惩罚力度。由于各地执行力度不一,导致很多运输用户在《条例》实施前后的6月与7月持币观望。8月中旬以后,随着中央与各地政策方向的日益明晰,用户对轻量化牵引车的需求有所释放,进而带动了重卡市场的环比反弹。

2.3 CPI创新高,各种成本上升

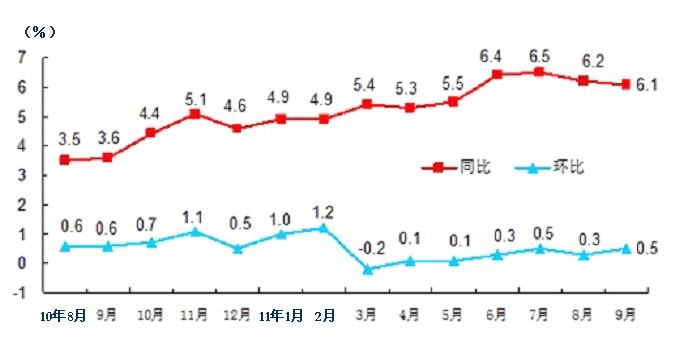

据国家统计局10月18日公布的数据显示,前三季度居民消费价格指数CPI同比上涨5.7%。如图表15,今年6月份以来,各月CPI同比一直维持6%以上的高位。伴随着CPI的高涨,成品油价格、原材料价格、人力资源价格、过路过桥费等各种成本均在上升,今年以来上升幅度均已超过或接近20%。成本上升,使得多数卡车产品不得不涨价,从而直接抑制了新增购车的需求。

图表15:2010年8月以来中国CPI分月度同比和环比走势图

2.4 出口市场增速大幅回落

今年以来,随着我国进出口贸易的大幅回落,汽车出口市场的增速也同样大幅回落。1~9月国内汽车累计出口总计61万4030辆,同比增长59.76%,比上年同期回落17.03个百分点。其中卡车出口累计22万2821辆,同比增长35.23%,比上年同期回落12.1个百分点;半挂牵引车出口累计16847辆,同比增长31.26%,比上年同期回落131.16个百分点。另计算可知,1~9月卡车出口比重(即出口量占其当期销售总量的百分比)为8.13%,比上年同期上升2.48个百分点。出口比重的上升是因为1~9月卡车国内销售总量下降造成的。

2.5 同比基数高

这是1~9月卡车市场同比增速回落的另一重要因素。因为2010年1~9月中国经济增长刚由高点开始回落(如图表14),当年一季度GDP增长11.9%创金融危机后的两年新高,再加上中国政府为刺激经济的4万亿投资的拉动,因此该期间的卡车市场极为火爆,由于同比基数很高,故今年1~9月,特别是二、三季度卡车市场的大幅下滑也就不难理解。

以上分析了对前三季度卡车市场不利的影响因素,实际上,该期间下降幅度并不大,而且,重货整车、中货非完整车辆两大细分市场还有8%以上增长的良好表现。这期间对卡车市场有利的主要因素包括:(1)经济高增长下的商用车市场长期潜在增长。(2)“十一五”在建项目的续建,政府对城市、矿区、林区等栅户改造;保障性住房建设的全面启动;农村水利、基础设施建设,西部地区公路、铁路建设等等,这些均刺激了重货整车,如自卸车、混凝土搅拌车等工程类和市政类车型需求的继续增长。(3)水力发电减弱,出现电荒,火力发电需求量上升,刺激了专用类车辆,如煤碳运输车、洒水车等需求量的上升。

3 主要企业竞争态势

图表16:2011/2010年1~9月卡车(分车型)主要企业销量(辆)及市场份额

注:表中份额是指某企业销量占当期行业分车型总销量的百分比。

3.1 重卡企业:东风逆市称王,江淮实现超越

图表17:2011年1~9月重卡三品种前10强企业销量及增长率

(1)第一阵营:三强争霸,东风称王

由图表16显见,由东风、一汽、中国重汽组成的第一阵营市场份额之和大幅下降,说明整个重卡行业市场集中度在今年1~9月呈现明显分散态势。

业内众所周知,东风、一汽、中国重汽分别在各自的重卡细分市场非完整车辆、牵引车和重货整车领域占有绝对领先优势,如图表17,今年1~9月,东风在优势领域非完整车辆上,比上年同期小幅下降4.66%,在重货整车领域,实现了70.60%的大幅增长,在牵引车领域,下降幅度又远低于一汽、中国重汽和行业平均水平,终于,东风在重卡销售桂冠旁落整整4年后,实现了凤凰涅磐,重新夺冠。此外,还有一点值得特别一提,近几年虽然三家名次你追我赶,但市场份额却差距甚微,今年1~9月这一状况终被打破,东风的份额比一汽和中国重汽均高出了3个百分点以上。

另由图表17可见,1~9月一汽的命运与东风正好相反,在优势领域牵引车上,下降幅度远高于东风、中国重汽和行业平均水平,在重货整车和非完整车辆领域,降幅同样远大于行业平均水平,尤其令人不能理解的是,在1~9月惟一火爆的重卡品种——重货整车领域,一汽的降幅竟然高达59.07%,销量排名低于重卡新军浙江飞碟和成都大运,差一点被挤出前10名。据此,一汽在第一阵营中不能卫冕、退居第二也就不足为奇。

(2)第二阵营:两虎相争,福田领先

如图表16,在重卡市场整体下滑的大环境下,第二阵营的福田、陕汽却都实现了高于行业平均水平的销售业绩,尤其是福田,在突破产能瓶颈之后,重货整车和非完整车辆放量增长,其增长率分别高达22.30%和38.82%,前三季度重卡总销量一举超越陕汽。其次,福田取得良好成绩还在于他们在营销服务上做足了功夫,值得其它企业借鉴。

(3)第三阵营:安徽江淮实现超越

第三阵营由市场份额在3%~5%的安徽江淮、北奔重汽、上汽依维柯红岩和安徽华菱4家企业组成。如图表16,安徽江淮以黑马姿态实现了历史性突破,销量暴增67.73%,一改连续4年第三阵营垫底的格局,而成为领头羊,江淮的成功主要得益于其格尔发系列轻量化重卡产品的推出。上汽依维柯红岩也实现了正增长1.50%,其得益于优势车型自卸车在西部地区的旺销和杰狮车型已逐渐进入成熟期。

(4)第四阵营:成都大运突出重围进10强

第四阵营由市场份额在3%以下的成都大运、湖北三环、浙江飞碟等近20家企业组成。据中汽协数据统计,重卡新军成都大运、浙江飞碟、广汽日野等企业在1~9月重卡市场萧条的环境下,均实现了60%以上的暴涨,其中成都大运1~9月累计销量增幅更是高达277.23%,突出重围排名行业第10位。

3.2 中卡企业:东风继续领先,重庆力帆异军突起

如图表16,中卡市场上,东风、一汽、重庆力帆排名前三,东风市场份额下降了2.20个百分点,而一汽市场份额则上涨了0.89个百分点,且终于停止了逐年下滑的走势。重庆力帆异军突起,1~9月累计销量暴涨217.72%,行业排名由上年第7进入前三。

3.3 轻卡企业:福田继续领跑,东风与江淮紧跟

如图表16,目前轻型卡车市场上仍然是北汽福田领跑,但其市场份额却处于逐年缓慢下降中。近三年福田轻卡增长落后于行业增长主要有两大原因,一是其基数大,在竞争惨烈的轻卡市场中份额不大跌已属不易;二是因为近几年微卡市场火爆,福田有意将部分轻卡业务向微卡转型。

继福田之后,东风、江淮、金杯、江铃和长城继续保持着第二至第六的跟随位置,这五家前三季度的市场表现明显好于福田,它们的销售增长速度均高于行业平均水平,特别是金杯汽车与长城汽车,其销量同比增长分别达到12.34%和23.52%,市场占有率也相应大幅提高。

3.4 微卡企业:东风进三强,通用五菱被挤出

如图表16,老牌劲旅重庆长安、上汽通用五菱二强的市场地位正在下滑,它们前三季度的增长率和市场份额均在大幅下降,微卡新秀东风由于产品适销对路且新品不断,其销售增速远远高于行业平均水平,行业排名跃居第二,大有赶超长安争夺王位之势,上汽通用五菱则被挤出了三强。

4 2011年终预测和2012年展望

4.1 对卡车后市发展的主要影响因素

(1)宏观经济走势:时间换空间,短期难言回暖

据国家信息中心经济预测部最近预测,通胀将在第三季度达到高点后震荡回落,预计第四季度CPI为5.2%,2012年将回落到5%以下。

保障房投资和放松铁道部贷款融资有望对冲房地产调控,四季度投资整体增速不会大幅下滑,但重点的、对地方政府的放松应该在明年,原因在于需要时间观察通胀是否真正回落,需要时间观察欧债危机对中国出口的影响,需要时间观察房地产调控的效果,需要时间压制周期性的地方投资冲动。

中国经济最大的风险是在外部。出口方面,欧债危机正从主权债务危机蔓延到行业的流动性危机,这将打击欧洲经济,再加上中美贸易摩擦的升级,台湾出口下滑的先行预示,后续中国出口存在大幅下滑的风险。物价方面,为“保增长”,美日均欲再度进行货币宽松,如果中国此时加入全面放松,则本已高位的油价可能再度失去控制。

短期来看,若出口不出现大问题,预计今年四季度GDP增速将回落到8.5%附近,今年全年经济增速有望继续保持9%以上,但以后可能会出现一、二个季度的连续回落,进入明年第二季度,“时间换空间”结束,政策有望放松,因此明年下半年GDP增速有望回升,初步预计明年全年经济增速将回落至8.7%。当然,若欧债危机升级为实体经济危机,GDP增速的回落幅度可能会更大。

另据国际货币基金组织(IMF)在10月13日发布的亚洲和太平洋地区《地区经济展望》中指出,由于欧债危机恶化,美国经济增速持续走软,亚太经济增长面临的风险在逐渐提高。IMF预计,该地区今明两年的经济增速将分别为6.3%和6.7%,低于其在今年4月份预计的6.8%和6.9%。其中,中国今明两年的经济增速将分别为9.5%和9.0%,较之前的预期值下调0.1个和0.5个百分点。

IMF表示,虽然公共部门投资力度的减弱正在抵消私营部门投资的强劲增长,但是保障性住房的建设支出有望支撑整体投资的增长。总体而言,外围经济风险对中国经济增长的冲击相对较小。

(2)国内中重卡市场渐趋饱和

在“十二五”期间,国内中重卡市场需求将逐步趋于饱和,这已成为业内普遍看法。据数据统计,当中国中重卡年销量达到90万辆的时候,已占全球中重卡销量50%的比重。2010年我国中重卡销量达到130万辆,超出全球市场一半的销量。近年我国中重卡保有量增长远远高于经济发展的增长速度,这样持续增长显然是不可能的。有业内专家认为,重卡100万辆的产销量就是阶段性的顶点,再大的增长幅度已不可能。因此,“十二五”期间国内主要重卡企业都将目光转向国外市场。

(3)政策影响

首先,6月8日,国务院出台了促进公路物流发展的“国八条”。该新政在降低过路过桥费的同时,将大力发展农超对接、农校对接、农企对接。从6月20日起,交通部、发改委、财政部等5部委启动了在全国范围内开展为期一年的收费公路专项清理工作等,两项举措将促使公路运输成本的下降,物流需求有望增长,用户购车的积极性有望增强。

其次,自7月1日起,《公路安全保护条例》开始执行,国内治超力度将全面加大。该政策的直接影响是车辆的外廓尺寸、轴荷和总质量应当符合国家规定标准,否则不得生产、销售。如果《条例》能执行到位,会使部分大吨小标、超载超限的不合格车辆被逐渐清理出物流运输市场,这对于重卡行业来说是重大利好,同时也会为中卡行业腾出一定的需求空间。

再次,国家发展和改革委员会10月8日宣布,从9日零时起下调成品油最高零售价格,汽柴油均下调300元/吨,大约每升分别降0.22元、0.26元。这是今年内国内成品油价格首次下调,尽管国际油价不断下跌,但国内油价始终不跟迭,使得民众怨声载道。10月22日,国家发改委价格司表示拟修改成品油定价机制今后调价周期将缩短。无疑,这对中国整个卡车行业都是一个利好。

(4)1000万套保障房建设

下半年,本年度1000万套保障性安居工程进入集中开工期。按照城乡住房部要求,到今年11月底,本年度保障性住房的开工率将由5月底的34%左右,提高到100%。由此将拉动中重卡需求量的上升。

4.2 卡车各细分车型及整体后市预测

综合上面宏观经济、政策及各种利弊因素,并结合今年前三季度卡车的市场走势,笔者预计:

市场在持续数月的下滑之后,今年四季度整体销量将迎来一个恢复性反弹,具体预测2011全年卡车整体销量降幅将有所收窄,负增长率为5%左右。

由于明年中国经济发展速度相比今年进一步放缓已是大概率事件,因此预计2012年卡车市场将延续低迷态势。就车型而言,预测重卡销售将有8%左右的下降,预测中、轻、微卡销售将有3%~6%的小幅升高。有关卡车整体及其4大细分车型预测数据详见下面图表18。

图表18:2011年年终和2012年卡车及其细分车型增长率预测

注:表中2011、2012年销量预测值是根据2010年年终统计数据计算的,因为2010年轻微卡统计数据出入较大,今年进行了更正,故在这里仅作为参考。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”