1 影响因素分析

2011年,我国中卡市场的发展主要受以下因素的影响:

(1)国内经济增速逐季回落。据国家统计局初步测算,前3季度国内生产总值320692亿元,按可比价格计算,同比增长9.4%。分季度看,一季度同比增长9.7%,二季度增长9.5%,3季度增长9.1%。

(2)2011年度保障性住房的集中开工拉动了市场需求。据住房和城乡建设部(简称“住建部”,下同)统计,2011年6、7、8、9等4个月,本年度保障性住房的开工率由5月底的34%上升到9月底的98%。

(3)我国粮食再度获得丰收。据农业部统计,截至9月21日,全国秋粮已收获2.47亿亩,完成种植面积的21.3%,秋粮丰收已成定局。至此,夏粮、早稻、秋粮季季增产,今年全年粮食总产将达到11000亿斤以上,有望再创新高。

(4)公路货运量继续保持快速增长。交通部统计数据显示,今年前9个月,国内货运量和货运周转量分别完成2054884万吨和370016949万吨公里,同比分别增长14.9%和17.8%。第3季度,房屋建设与装修、冷饮消费等进入旺季,也拉动了市场需求。

(5)人民币贷款总额减少。央行10月13日发布的最新统计数据显示,9月份我国新增人民币贷款5955亿元,同比多增788亿元。数据显示,前3季度人民币贷款增加6.3万亿元,同比少增2.36万亿元。

(6)固定资产投资回落。据国家统计局统计,前3季度,固定资产投资(不含农户)212274亿元,实际增长16.9%,比上半年回落0.7个百分点。国内投资放缓,致使水泥业、采矿业、房地产业以及各类基地设施建设资金收紧,影响了正常的需求。

(7)原燃材料成本上涨,用工成本上升,用工短缺,企业资金紧张,人民币 <https://app.finance.ifeng.com/hq/rmb/list.php>升值压力增大,贸易摩擦争端增加,出口的不确定性以及对货车限行的城市数量在持续增加等影响了中卡需求相关领域新增用车需求的增加。

2 卡车产销形势分析

在上述多重因素的共同作用下,国内整体卡车市场及其细分市场的销量均呈现个位数增长。中国汽车工业协会(简称“中汽协”)统计数据显示,今年前3季度,国内卡车累计实现销量2739250辆,同比实现个位数负增长,降速超过6个百分点,达到-6.41%。

卡车细分市场,中卡独树一帜,累计销量和市场占有率同比双双实现个位数正增长,其中,销量增速超过2个百分点,市场占有率实现0.69%的提升。其余细分市场,销量同比均呈现个位数负增长,其中,重卡和微卡下降超过9个百分点,轻卡下降超过5个百分点。市场占有率方面,卡车细分市场占有率的变化均未超过1个百分点,其中,重卡占据国内卡车市场的四分之一,同比增长-0.97%;轻卡继续掌控国内卡车市场的半壁江山,占有率达到52.67%,同比有不超过1个百分点的提升;微卡占有率超过10个百分点,同比有0.40%的负增长(详见表1)。

表1 2011年1~9月份国内卡车细分市场销售情况表 单位:辆,%

|

类别

|

本期止累计

|

占有率2011

|

占有率

增长

|

同期止累计

|

占有率2010

|

比同期累计增长%

|

|

卡车(含底盘、半挂牵引车)

|

2739250

|

100.00

|

0.00

|

2926862

|

100.00

|

-6.41

|

|

重卡(含底盘、半挂牵引车)

|

712036

|

25.99

|

-0.97

|

789260

|

26.97

|

-9.78

|

|

中卡(含底盘)

|

214653

|

7.84

|

0.69

|

209187

|

7.15

|

2.61

|

|

轻卡(含底盘)

|

1442793

|

52.67

|

0.68

|

1521598

|

51.99

|

-5.18

|

|

微卡(含底盘)

|

369768

|

13.50

|

-0.40

|

406817

|

13.90

|

-9.11

|

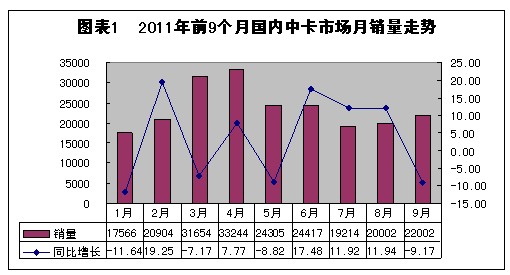

从月度销量走势看,今年前9个月中,除1月(-11.64%)、3月(-7.17%)、5月(-8.82%)和9月(-9.17%)等4个月的月销量同比呈现负增长之外,2月、6月、7月、8月等4个月的月销量同比均实现2位数的正增长。今年以来,国内经济发展速度放慢,对中卡市场的影响相对有限(详见图表1)。

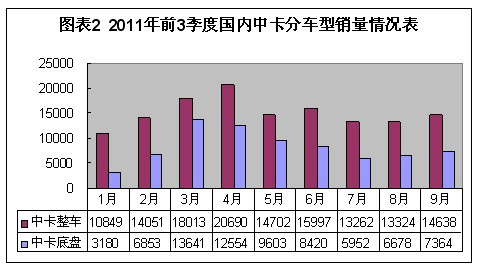

从中卡分车型看,今年前3季度,国内中卡整车及底盘累计销量增速双双高于行业平均增速。其中,中卡整车完成销量136775 辆,同比增长-0.17%,高于卡车整车行业平均增速(-2.36%)2.19个百分点,对中卡市场的贡献度超过60%,达到63.72%,中卡整车依然是支撑中卡市场发展的主要力量;中卡底盘累计完成销售77878辆,同比增长7.90%,高于卡车底盘行业平均增速(-11.40%)19.30个百分点(详见图表2),国内中卡改装车市场需求保持了强劲的发展势头。

3 市场竞争分析

2011年前9个月,中汽协统计到的有中卡销量的企业有19家(详见表2)。其中,前6家企业累计销量均在万辆以上,累计销量合计达到169456辆,同比增长4.02%,市场占有率合计超过70%,达到78.93%,同比提升1个百分点;行业前10家累计销量合计实现199624辆,同比增长5.68%,市场份额合计超过90%,达到93.00%,同比提升2.70个百分点。中卡生产集中度进一步提高。

行业排名方面,统计数据显示,行业前10强企业中,东风、一汽解放和浙江飞碟等3家企业分别继续保持了上年同期的行业第1、第2和第9位;其余7家企业行业排名实现了4升3降。其中,重庆力帆由上年同期的行业第7跃升至第3,庆铃汽车由第6升至第4,山东唐骏欧铃由第8升至第7;金杯汽车由第18升至第10;四川南骏、江淮和重汽王牌等3家企业行业排名呈现下降,其中,四川南骏由上年同期的行业第4降至第5,江淮由第3降至第6,重汽王牌由第7退让至第8。

2011年1~9月份,国内两家传统中卡企业--东风和一汽解放累计销量合计达到97646辆,同比增长-0.24%,低于行业平均增速(2.61%);市场占有率合计实现45.63%,同比增长-1.31个百分点。

2011年1~9月份,由重庆力帆、庆铃汽车、四川南骏、重汽王牌和成都大运等5家企业组成的“川渝军团”,累计销量合计达到68120辆,同比增长19.62%,高于行业平均增幅(2.61%)17.01个百分点。市场份额合计超过30%,达到31.73%,同比提升超过4个百分点,达到4.51%。在成都新大地退出之后,“川渝军团”的竞争能力依然很强。

2011年1~9月份,由山东唐骏欧铃、浙江飞碟(山东五征)、山东凯马和山东汽车制造等4家企业组成的“山东军团”,累计销量合计达到20630辆,同比增幅近30%,达到27.65%,高于行业平均增幅(2.61%)25.04个百分点,市场份额合计达到9.61%,同比提升1.88个百分点。

表2 2011年前9个月国内中卡企业销量情况表 单位:辆,%

|

序号

|

企业名称

|

2011年

1-9月

|

占有率2011

|

销量同比

增长

|

|

序号

|

企业名称

|

2011年

1-9月

|

占有率2011

|

销量同比

增长

|

|

中卡(含底盘)

|

214653

|

100.00

|

2.61

|

中卡(含底盘)

|

214653

|

100.00

|

2.61

|

|

1

|

东风汽车公司

|

64099

|

29.86

|

-4.42

|

11

|

山东凯马汽车制造

|

4547

|

2.12

|

-10.90

|

|

2

|

一汽车集团公司

|

33847

|

15.77

|

8.77

|

12

|

中国一拖集团有限

|

4071

|

1.90

|

24.00

|

|

3

|

重庆力帆汽车有限

|

20334

|

9.47

|

217.72

|

13

|

湖北三环专用汽车

|

2056

|

0.96

|

-27.88

|

|

4

|

庆铃汽车(集团)

|

19634

|

9.15

|

39.21

|

14

|

北汽福田汽车股份

|

1305

|

0.61

|

11.92

|

|

5

|

四川南骏汽车

|

17677

|

8.24

|

-16.85

|

15

|

成都大运汽车集团

|

1222

|

0.57

|

44.62

|

|

6

|

安徽江淮汽车股份

|

13835

|

6.45

|

-39.68

|

16

|

陕西汽车集团有限

|

901

|

0.42

|

-20.05

|

|

7

|

山东唐骏欧铃汽车制造

|

9952

|

4.64

|

73.38

|

17

|

河北长征汽车制造

|

398

|

0.19

|

-55.53

|

|

8

|

中国重型汽车集团

|

9253

|

4.31

|

-35.47

|

18

|

福建新龙马汽车股份

|

365

|

0.17

|

-72.54

|

|

9

|

浙江飞碟汽车制造

|

6061

|

2.82

|

17.74

|

19

|

精功镇江汽车制造

|

94

|

0.04

|

184.85

|

|

10

|

金杯汽车股份

|

4932

|

2.30

|

529.08

|

|

|

|

|

|

中卡底盘竞争方面,中汽协统计数据同时显示,今年前3季度,国内有东风、一汽解放、庆铃汽车和北汽福田等4家企业参与中卡底盘市场的竞争,累计销量合计达到77878辆,同比实现7.90%的增长。中卡底盘也是卡车底盘细分市场中唯一销量超过上年同期水平的细分品种(重卡底盘-9.90%、轻卡底盘-17.98%、微卡底盘-64.45%)。

底盘企业方面,4家企业中,累计销量超过或低于其上年同期水平的各占2家。其中,一汽解放和庆铃销量同比均实现了2位数的正增长,增速均超过30%以上;另外2家均实现2位数的负增长,其中,北汽福田同比下降在60%以上。市场占有率方面,东风底盘市场占有率同比出现10个百分点的下降,由上年同期的接近60%(58.61%),下降到今年的低于半数(47.90%)。福田的下降不超过1个百分点(详见表3)。

表3 2011年前9个月国内中卡底盘生产企业销售情况表 单位:辆,%

|

企业名称

|

2011年1~9月

|

同比

增长

|

占有率2011

|

占有率

同比增长

|

2010年1~9月

|

占有率2010

|

|

中卡底盘总计

|

77878

|

7.90

|

100.00

|

0.00

|

72178

|

100.00

|

|

东风汽车公司

|

37307

|

-11.81

|

47.90

|

-10.71

|

42304

|

58.61

|

|

中国第一汽车集团公司

|

26948

|

33.43

|

34.60

|

6.62

|

20197

|

27.98

|

|

庆铃汽车(集团)有限公司

|

13287

|

51.78

|

17.06

|

4.93

|

8754

|

12.13

|

|

北汽福田汽车股份有限公司

|

336

|

-60.14

|

0.43

|

-0.74

|

843

|

1.17

|

4 市场特点分析

2011年前3季度,国内中卡市场呈现以下9大特点:

(1) 中卡累计销量和市场份额双双实现小幅增长。中卡底盘市场继续保持增长。

(2) 中卡生产集中度进一步提升。传统中卡企业中卡累计销量和市场份额双双呈现小幅下降。“川渝军团”和“山东军团”二者则实现了双增长,其中,二者累计销量均实现19%以上2位数的正增长,二者的市场份额均实现个位数的正增长。

(3)大吨位段中卡销量同比大幅增长

年初以来,受保障性住房集中开工,兴修水利,加大农村基础设施建设等利好因素的拉动,总质量在8吨~10吨和12吨~14吨两个吨位段的中卡销量同比呈现大幅增长,销量同比实现20%以上2位数的正增长;市场份额同比实现个位数的正增长,分别达到4.51%和2.80%。累计销量增速均快于行业平均增速(-0.17%)20个百分点以上(详见表4)。

与此同时,低吨位段中卡(6吨<总质量≤8吨)累计销售56358辆,同比增长-15.15%,慢于行业平均增速(-0.17%)14.98个百分点;市场占有率由上年同期的接近半数(48.48%),下降到今年的40%左右,达到41.20%,下降7.28个百分点。

表4 前3季度中卡细分市场销量情况表 单位:辆,%

|

中卡细分

|

2011年

1-9月销量

|

市场占有率

2011

|

占有率

同比增长

|

2010年

1-9月销量

|

市场占有率2010

|

同比

增长

|

增速快于

行业平均增速

|

|

6吨<总质量≤8吨

|

56358

|

41.20

|

-7.28

|

66424

|

48.48

|

-15.15

|

-14.98

|

|

8吨<总质量≤10吨

|

30760

|

22.49

|

4.51

|

24633

|

17.98

|

24.87

|

25.04

|

|

10吨<总质量≤12吨

|

28489

|

20.83

|

-0.03

|

28584

|

20.86

|

-0.33

|

-0.16

|

|

12吨<总质量≤14吨

|

21168

|

15.48

|

2.80

|

17368

|

12.68

|

21.88

|

22.05

|

(4)中卡专用化步伐继续加快

受益于天气干旱,国家兴修水利,交通部加大对车辆运行安全的监管等,洒水车、混凝土搅拌运输车、工程自卸车、垃圾车、危险货物运输车等专用车产品需求量继续保持增长,从而使前3季度中卡专用化步伐加快。中汽协统计数据显示,前9个月,国内主机厂销售的中卡专用货车(34921)、中卡专用作业车(680辆)和中卡底盘(77878辆)等3项之和,与中卡总销量(含底盘)(214653辆)之比(即中卡专用化率),由上年同期的达到半数(50.66%)上升至今年的超过半数,达到52.87%,同比提升2.21个百分点。

(5)中卡降价促销贯穿始终

市场需求下降,促使企业加快了车辆降价促销的步伐。在上半年推出的降价促销活动结束之后,为了决战市场淡季,一汽解放、东风和江淮等3家企业在第3季度再度掀起了中卡降价促销的浪潮。参与促销的企业数量之多,举办活动的场次之多,活动持续时间之长均创历史新高,成就了2011年国内中卡市场上一道风景。

如,一汽解放骏威(J5K)厢式载货车在深圳降价2000元促销,活动时间7月15日~7月30日。一汽赛龙Ⅱ4×2载货、厢式车底盘在深圳降价8000元促销,活动时间8月22日~9月31日。一汽解放J5K 4×2载货车在沈阳降价1.32万元促销,活动时间9月13日起,结束时间不限。东风天锦载货车在北京降价4500元促销,活动时间8月12日至售完为止。安徽江淮亮剑者Ⅱ上海限量促销,活动时间从9月初开始~9月30日。

(6)新增产能项目相继投产 竞争加剧

年初以来,随着我国经济增长方式的改变,投资建设增速大幅下降,国内中卡产能扩张的步伐也大幅放缓。不完全统计数据显示,继上半年东风柳汽、大运成都基地、重汽王牌成都基地、中国重汽海西基地、中国重汽与MAN合作的MAN项目-TGA总装线改造等5大中卡新增项目开工之后,进入第3季度,仅有一汽青岛即墨基地开工建设,与上年同期大规模的产能扩张活动相比,该领域产能扩张的步伐大幅放缓。

与此相对,该领域产能扩张项目建成投产却在加快。不完全统计数据显示,仅在7、8、9等3个月时间里,就有力帆贵州毕节基地二期项目、陕汽云顶、中国重汽海西等中卡基地相继建成投产,至此,中卡市场的竞争也将进一步加剧。

8月1日,贵州力帆时骏振兴集团举行重卡轻卡试下线仪式。9月6日,该集团二期技改工程竣工暨新产品成功下线。至此,该基地已形成20万辆轻卡、微卡,6万辆中卡,5万辆重卡的年产能。

8月9日,一汽青岛商用车基地项目在即墨市青岛汽车及零部件工业功能区奠基。项目占地约2300亩,分两期建设。其中,一期项目总投资24.6亿元,占地1700亩,计划于9月份开工,2013年底前投产,建成中重型卡车10万辆。二期项目将择机建设10万辆轻型车工厂。

8月底,总投资1.5亿元,历时2年建造、3个月的搬迁之后,陕汽云顶正式开始以一条流水线的形式生产中卡,到2012年,该基地将生产中卡4000辆 (含LNG中卡1000辆),2015年年产量将达3.5万辆;面对2012年新疆地区将有6000辆新能源中卡的需求量,该公司已开始着手该类车型的开发,并计划于今年12月份推出,2012年3月正式投入生产。

总投资20亿元,2010年9月8日签约,当年11月6日正式启动,2011年3月8日进场施工建设的中国重汽海西基地,于今年的9月8日生产出第一台‘中国重汽-海西福泺’,按照计划,该基地将于今年12月底全面建成,届时将形成重、中、轻卡8~10万辆的年产能。

(7)新加盟者的中卡营销进入实战

在中卡新增产能项目相继投产,产业布局接近尾声之际,新加盟者--中国重汽、奇瑞汽车等企业的中卡营销也相继进入实战状态。

为了尽快中卡产业,今年4月份,中国重汽携成都王牌在上海国际车展上展出7系中卡、轻卡、微卡;5月26日,中国重汽与MAN合作的TGA总装线改造--预装线延长线项目,在济南商用车公司正式动工;6月30日,先期投资10亿元、建成年产10万辆的中重卡基地在成都奠基;为了加快中卡销售的推进,中国重汽还专门成立了中卡业务部,并针对中卡业务部及34名新入职中卡业务人员进行了业务培训。不仅如此,该公司还从民用改装车企业给力中卡、轻卡业务,如为提前做好中轻卡产品改装准备,8月9日,中国重汽集团专用汽车公司(青专)技术中心,组织设计、工艺和销售相关人员,到山东省高密和潍坊等地了解轻卡和中卡自卸车的设计技术,重点对上装和举升机构的技术状态进行了调研等。中国重汽的中卡营销全面进入实战状态。

为了加快中卡业务推进,在2010年4月完成河南开封轻卡、微卡产业布局之后,同年9月份,奇瑞汽车开始酝酿中卡项目,并委派开瑞汽车公司承担。1年之后的2011年9月上旬,该公司特派原开瑞汽车销售公司总经理李建国全面负责轻卡、中卡的销售业务。与此同时,奇瑞汽车的总部也将于近期从芜湖搬到河南开封。

(8) 第3季度 中卡新品面世速度同比加快

继上半年一汽解放推出长头自卸车,福田推出奥铃12版中卡新品之后,进入3季度,又有3家企业推出了4款中卡新品,其中的3款是专门针对专用车市场开发的,与上年同期相比,新品面世呈现加快之势。

如,为了适应南宁市2011年7月1日起实施建筑垃圾机械化密闭运输管理需求,东风柳汽新研制6×4和8×4两款霸龙507渣土车,新品采用全封闭车厢,驾驶室采用五道隔热技术,密封性提高35%,驾驶室内标配大功率空调,首批投放该市场的数量为80辆。为了满足城镇化加快过程中的市场需求,7月7日,福田在九城推出欧曼9M自卸渣土车,首批投放市场的数量为20辆。为了满足城际物流市场强劲、快速、节油等高效需求,9月6日,江淮在合肥推出了格尔发中体新品车,该车搭载玉柴YC6L发动机、法士特超速挡变速箱、4.44小速比后桥、单层高强度车架、铝合金构件等,整车驾驶室宽2350mm,比宽体车短140mm,比窄体车增加150mm,高顶款内部高2000mm,底盘自重最低可降至9吨,经济时速90km/h,高顶款售价24.56万元。

(9) 柳汽将中卡极限挑战赛进行到底

继 6月26日,首轮“乘龙汽车杯2011首届全国中卡极限挑战赛”在广州结束后,该类活动又先后于7月、8月、9月分别在苏州、郑州、石家庄等3地举行,总决赛也将于11月份在柳州站举行。参赛车型为东风柳汽的乘龙609高端中卡,成就了2011年国内汽车市场又一道亮丽的风景线。

展望4季度

展望第4季度,预计本季度国内中卡需求总量将达到6.6万辆,全年有望实现28万辆,同比增长约3%左右。

影响本年度最后一个季度市场发展的因素主要有以下几大方面:

首先,宏观经济方面,我国宏观经济仍将延续放缓态势,季度增速水平将在9%附近波动,全年经济增长约为9.2%左右。

其次,国内货币政策在经过9个月的从紧之后,4季度有望放松,资金面也将开始活跃。

第三,住建部、发改委、工信部等5部委联合下文,推动建材下乡,并将试点由原来的山东省、宁夏两个省份增加到北京市、天津市、重庆市等5个省市。在试点地区,继续推动水泥下乡,积极推广使用散装水泥,对使用节能建材产品和采取节材措施的农户予以补助。此举将推动散装水泥车和公路物流车市场需求的增长。

第四,通货膨胀压力有望缓解。首先,钢材价格有望继续下调。受市场资金持续收紧,各类基础建设、房地产工程资金紧张,拖欠贸易商资金事件增多,贸易商观望加剧等因素的拖累,继9月份下调钢材价格之后,中国最大的建筑钢材生产商沙钢集团自10月1日起,再次下调10月份钢材价格。其次,国内成品油价格下调。国家发改委10月8日宣布,从10月9日零时起下调成品油最高零售价格,汽柴油均下调300元/吨,这是16个月来首次下调,此前已连涨4次。

第五,进入4季度,北方进入农闲时节,农村基础设施进入建设期。据财政部农业司透露,今年中央财政对“三农”方面的投入规模将在年初预算安排9884.5亿元的基础上进一步加大到1万亿元左右。

第六,4季度将再次面临“电荒”,或将再度遭遇“油荒”。 进入9月份后,山西、浙江等11个省市相继出现电力紧缺,第二轮“电荒”的到来。另外据了解,自10月8日成品油价格下调以来,国内成品短缺的现象在部分地区开始漫延。这些对年内需求量的恢复均带来不确定性。

第七,4季度,2011年度保障性住房和固定资产投资接近尾声。一方面,保障房开工高峰期接近尾声(住建部统计数据显示,第4季度保障性住房建设的开工任务仅剩下2%);本年度固定资产投资也进入尾声。以铁路投资为例,铁道部已把2011年度投资总额由8500亿元,下调至7455亿元;与此同时,4季度,北方进入冬季后建筑业将逐步停止开工;4季度原料成本的下降不会很多;总质量在3.5吨以上柴油车推迟执行国Ⅳ排放标准,等等。