此文章属卡车网内部分享内容,未经允许严禁转载。

前言:回顾2012年1月底,我们对2013年重卡市场进行了分析研究,得出需求预测,原文如下:【2013年重卡需求预计在72.78万辆,较2012年销售总量(636001辆)增长14.43%。2013年整体走势上半年需求总量基本与下半年相当。】根据2013年市场验证,重卡市场实际完成销售74.41万辆,1-6月份销售40.27万辆,7-12月份销售34.14万辆,预测值/实际销售值等于102.24%。由此得出,我们对市场判断应为准确。

第一部分:影响2013年重卡市场各类市场因素分析

一、2013年国内商用车市场整体走势:重卡市场一枝独秀,高速增长

2013年,面对极为错综复杂的国内外形势,党中央、国务院团结带领全国各族人民,深入贯彻落实党的十八大精神,坚持稳中求进的工作总基调,坚定不移推进改革开放,科学创新宏观调控方式,国民经济呈现稳中有进,稳中向好的发展态势。根据中汽协数据,2013年1-12月份,商用车卡车(重卡、轻卡、中卡、微卡)累计销售3496290辆,同比增减5.83%。其中,重卡累计销售774104辆,同比增减21.71%;中卡累计销售286839辆,同比增减-1.18%;轻卡累计销售1908328辆,同比增减3.56%;微卡累计销售527019辆,同比增减-1.16%。

整体商业卡车市场,重卡市场市场一枝独秀,微卡及中卡基本上处于“微降”阶段;轻卡市场稍有增长。

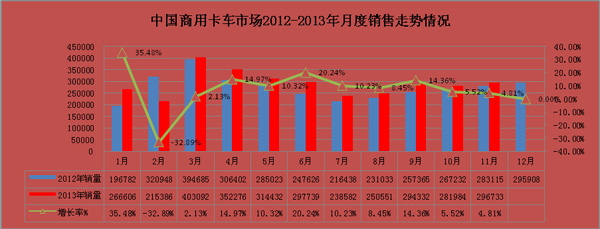

图表1:2013年1-12月商用车月度走势表格

二、影响2013年我国商用卡车发展的宏观经济因素:

2013年,各类商用卡车总体市场出现了宏观因素如下:主要因素包括以下四个方面:主要包括影响自卸车和专用车市场因素,影响公路物流车市场因素,影响用户购买力因素,影响用户运营因素等:

1、全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%。分季度看,一季度同比增长7.7%,二季度增长7.5%,三季度增长7.8%,四季度增长7.7%。分产业看,第一产业增加值56957亿元,增长4.0%;第二产业增加值249684亿元,增长7.8%;第三产业增加值262204亿元,增长8.3%。从环比看,四季度国内生产总值增长1.8%。全年万元国内生产总值能耗比上年下降3.7%。

图表2:我国连续2013年分季度GDP总量及增速

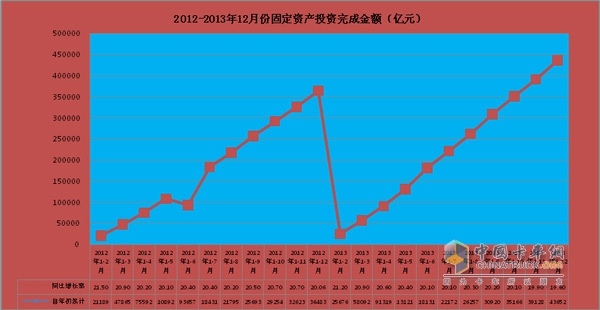

2、固定资产投资:全年固定资产投资(不含农户)436528亿元,比上年名义增长19.6%(扣除价格因素实际增长19.2%)。其中,国有及国有控股投资144056亿元,增长16.3%;民间投资274794亿元,增长23.1%,占全部投资的比重为63%。分地区看,东部地区投资比上年增长17.9%,中部地区增长22.8%,西部地区增长23.0%。分产业看,第一产业投资9241亿元,比上年增长32.5%;第二产业投资184804亿元,增长17.4%;第三产业投资242482亿元,增长21.0%。在第二产业投资中,工业投资181864亿元,比上年增长17.8%;国家预算资金增长17.0%,国内贷款增长14.4%,自筹资金增长20.8%,利用外资下降3.7%。全年新开工项目计划总投资357815亿元,比上年增长14.2%;

图表3:固定资产投资月度对比情况:

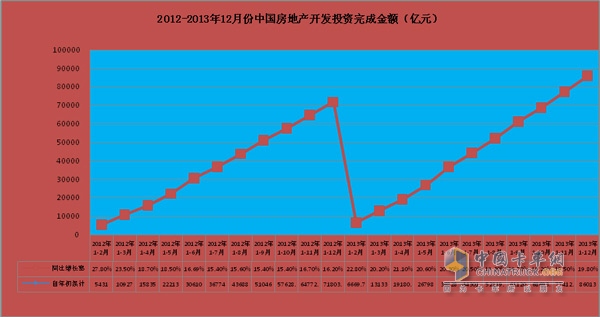

3、房地产投资:全年全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),其中住宅投资增长19.4%。房屋新开工面积201208万平方米,比上年增长13.5%,其中住宅新开工面积增长11.6%。全国商品房销售面积130551万平方米,比上年增长17.3%,其中住宅销售面积增长17.5%。全国商品房销售额81428亿元,增长26.3%,其中住宅销售额增长26.6%。全年房地产开发企业土地购置面积38814万平方米,比上年增长8.8%。12月末,全国商品房待售面积49295万平方米,同比增长35.2%。全年房地产开发企业到位资金122122亿元,比上年增长26.5%。其中,国内贷款增长33.1%,自筹资金增长21.3%,利用外资增长32.8%。

图表4:房地产开发实际完成开发总额:

4、2012年公路货运量指标和货运周转量指标:

4.1、公路货运总量指标

货运指标直接决定卡车市场销售,货运市场启动之后,市场销售就开始抬头,2013年1-11月份,公路货运总量3,227,161亿吨,同比增长12.1%;相比2012年货运总量平均增速14.465%,公路运量平均增长率出现了较大幅度下滑。其中,北京、宁夏、青海、上海、黑龙江、浙江、江苏、江西、山东、湖南、海南、新疆的地区,下降更为严重;但在,甘肃、福建、安徽、河北、吉林、天津等地,货运总量明显提升。

图表5:公路货运总量指标

4.2、公路货运周转指标:2013年1-11月份,公路货运周转总量60,709.76亿吨,同比增长14.6%;相比2012年货运周转总量平均增速16.89%,2013年首位增速,出现了较大幅度下滑。其中,北京、宁夏、青海、河南、上海、黑龙江、浙江、江苏、山东的地区,下降更为严重;但在,甘肃、福建、安徽、河北、吉林、天津、湖北、广东、湖南等地,货运总量明显提升。

图表6:公路货运周转总量指标

第二部分:2013年重卡市场市场分析

一、2013年1-12月份重卡市场:得到了长足的稳健发展,销售总量77.41万辆,同比增长22.71%

2013年重卡市场得到了长足的发展,中汽协数据显示,12月份重卡市场销售79936辆,同比增长0.18%,环比增长-0.09%;重卡市场1~12月份,生产量累计760581辆,同比增长28.68%;累计销售量774104辆,较去年同期(636001辆)绝对减量为138103辆,同比增长21.71%。

市场走势简析,一季度市场走势相对较差,主要市场惯性市场走势而言,4-6月份,市场走势处于明显的季度增长期,7-8月市场走势持续高速增长,来源市场同期数据因素,10-12月市场,依然。

结论:中国重卡市场基本步入:稳定的市场增长期。

图表9:2012-2013年12月份重卡市场销量对比情况:

二、重卡市场各车型具体销售情况:

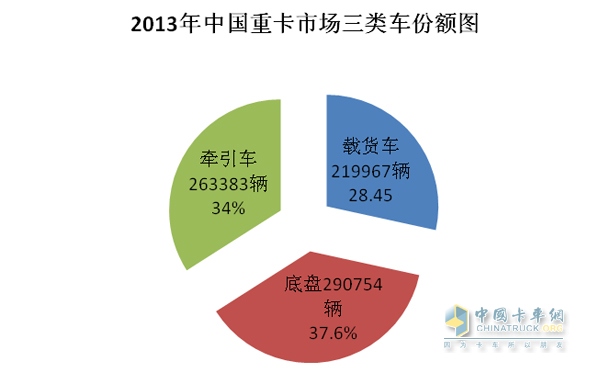

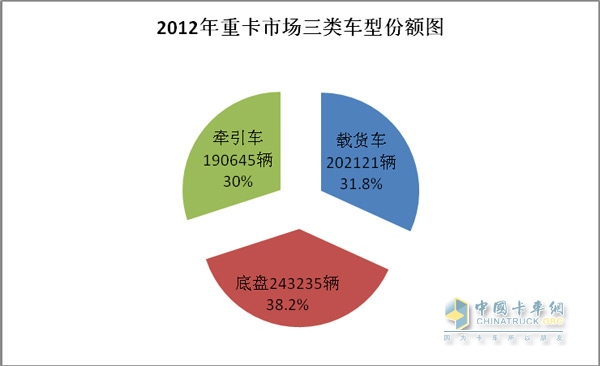

1、2012-2013年三类车型份额对比图:牵引车市场已经走向“稳健发展的趋势”

从三类车型的销售数据纵向对比来看,牵引车销售量及份额对2013年的市场贡献率较高;载货车市场2013年表现很差劲,份额大幅度下滑,而且市场销售辆基本与2012年市场持平;二类底盘市场份额虽然下降较小,却明显看到了三类车型的具体趋势方向。

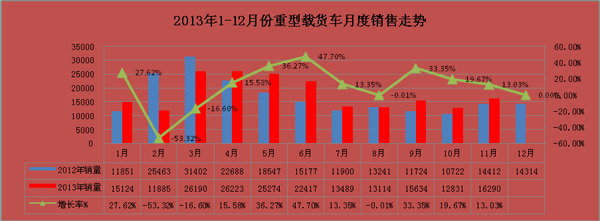

2、重型货车:2013年重型货车同比增长8.83%,相对重卡整体市场而言依然,启动依然较慢

2013年12月份货车包括4类车型(微卡、轻卡、中卡、重卡)总计销售216821辆,同比下滑10.54%,环比下滑5.92%;累计销售量2725895辆,较去年同期(2653392辆)增长2.73%。

重型货车12月生产量15931辆,同比增长10.98%,环比增长11.57%;当月完成销售完成21334辆,同比增长49.04%,环比增长30.96%,2013年,累计销售量219967辆,较去年同期(202121辆)增长8.83%,相比2012年全年市场增速(-25.11%)下降趋势相比,增长态势明显。

图表10:重型货车月度销售对比图表

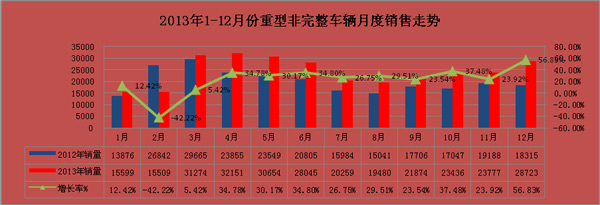

3、重型二类底盘车辆:重型底盘同比增长19.54%,相比整体重卡市场稍有下滑,相对底盘车辆整体市场增长率贡献度高

2013年12月份货车底盘车辆包括4类车型(微卡、轻卡、中卡、重卡)总计销售49755辆,同比增长36.81%,环比增长24.39%;累计销售量507012辆,较去年同期(459755辆)增长10.28%。

重型二类底盘12月份生产量29987辆,同比增长67.96%,环比增长4.94%;12月份销售完成28723辆,同比增长56.83%,环比增长20.80%。2013年累计销售量290754辆,较去年同期(243235辆)增长19.54%,相比2012年全年市场增速(-35.38%),增长速度十分明显。

图表11:重型二类底盘车辆月度销售对比图表

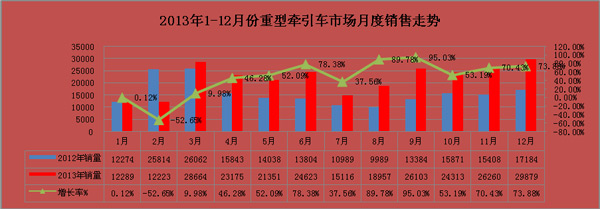

4、半挂牵引车:牵引车已经成为“2013年增长率贡献最大”的车型

2013年12月份半挂车生产量25993辆,同比增长60.55%,环比下降7.29%;12月份销售完成29879辆,同比增长73.88%,环比增长13.78%。2013年,累计销售量263383辆,较去年同期(190645辆)增长38.15%,相比2012年全年市场增速(-25.98%),增速趋势明显。

图表12:牵引车月度销售对比图表

三、重卡市场2013年主要企业销售市场份额:中国重汽与中国一汽第二名、第三名换位

1、前五家市场排名情况:

2013年1-12月份重卡市场销售前5家企业集团,市场竞争格局排名较2012年12月份【2012年12月份市场份额依次排名:东风汽车公司、中国重型汽车集团公司、中国第一汽车集团公司、北汽福田汽车股份有限公司、陕西汽车集团有限责任公司】“较大”变化。最大亮点在于,中国重汽回落从第二甲跌至第三甲,中国一汽从第三摇身到第二,其他三家企业位置未变。

2、前五家市场份额变化情况:2013年12月份,国内重卡市场格局前五家市场份额变化:东风公司从2012年的20.57%上升到了21.41%;中国重汽从2012年的17.13%下降到了16.9%;解放卡车从2012年的16.6%下降到了16.9%;北汽福田从2012年的13.74%上升到了14.91%;陕汽集团从2013年的13.19%下降到了13.11%.

3、2013年重卡其它企业销售较好的企业:

上汽依维柯红岩商用车有限公司销售累计增长65%以上,从2013年的2.67%上升到了3.62%;另外,安徽华菱汽车有限公司今年增长率也超过52.88%,市场表现不错。还有,中国一拖集团有限公司,累计增长超过204%,但是基数相对不大。

图表13:2013年1-12月份重卡市场格局及增长态势

|

2013年1-12月重型汽车重点企业销售量及市场份额统计数据 |

|||||||||

|

指标名称 |

12月销售 |

1-12月销售量 |

同期累计销售 |

环比增长% |

同比增长% |

累计增长% |

12月份额 |

累计份额 |

同期累计份额 |

|

重卡(含中性载货车、非完整车辆、半挂牵引车) |

79936 |

774104 |

636001 |

20.52 |

60.47 |

21.71 |

100.00 |

100.00 |

100.00 |

|

东风汽车公司 |

20383 |

165760 |

130830 |

45.69 |

140.99 |

26.70 |

25.50 |

21.41 |

20.57 |

|

中国重型汽车集团公司 |

10610 |

120778 |

108958 |

3.49 |

7.11 |

10.85 |

13.27 |

15.60 |

17.13 |

|

中国第一汽车集团公司 |

11598 |

130821 |

105551 |

-7.25 |

40.45 |

23.94 |

14.51 |

16.90 |

16.60 |

|

北汽福田汽车股份有限公司 |

10913 |

115397 |

87358 |

7.71 |

57.18 |

32.10 |

13.65 |

14.91 |

13.74 |

|

陕西汽车集团有限责任公司 |

12930 |

101511 |

83868 |

46.92 |

105.76 |

21.04 |

16.18 |

13.11 |

13.19 |

|

安徽江淮汽车股份有限公司 |

2472 |

32823 |

26067 |

-1.20 |

48.74 |

25.92 |

3.09 |

4.24 |

4.10 |

|

上汽依维柯红岩商用车有限公司 |

4343 |

28008 |

17008 |

122.03 |

131.26 |

64.68 |

5.43 |

3.62 |

2.67 |

|

安徽华菱汽车有限公司 |

1787 |

23037 |

15069 |

10.86 |

39.50 |

52.88 |

2.24 |

2.98 |

2.37 |

|

包头北奔重型汽车有限公司 |

1290 |

18155 |

24270 |

4.79 |

-0.54 |

-25.20 |

1.61 |

2.35 |

3.82 |

|

成都大运汽车集团有限公司 |

1575 |

12952 |

8818 |

10.14 |

17.27 |

46.88 |

1.97 |

1.67 |

1.39 |

|

湖北三环专用汽车有限公司 |

254 |

5550 |

5820 |

-57.38 |

-14.19 |

-4.64 |

0.32 |

0.72 |

0.92 |

|

浙江飞碟汽车制造有限公司 |

289 |

3448 |

4610 |

7.04 |

-14.50 |

-25.21 |

0.36 |

0.45 |

0.72 |

|

南京徐工汽车制造有限公司 |

225 |

3509 |

2641 |

-9.64 |

28.57 |

32.87 |

0.28 |

0.45 |

0.42 |

|

广汽日野汽车有限公司 |

549 |

4036 |

5218 |

96.07 |

5.17 |

-22.65 |

0.69 |

0.52 |

0.82 |

|

四川南骏汽车有限公司 |

59 |

859 |

2276 |

5.36 |

-80.33 |

-62.26 |

0.07 |

0.11 |

0.36 |

|

中国一拖集团有限公司 |

143 |

1527 |

501 |

-1.38 |

-13.33 |

204.79 |

0.18 |

0.20 |

0.08 |

|

福建新龙马汽车股份有限公司 |

0 |

207 |

223 |

0 |

-100 |

-7.17 |

0.00 |

0.03 |

0.04 |

|

江铃控股有限公司 |

49 |

392 |

730 |

0.00 |

-76.21 |

-46.30 |

0.06 |

0.05 |

0.11 |

|

精功镇江汽车制造有限公司 |

219 |

1930 |

2260 |

90.43 |

-0.90 |

-14.60 |

0.27 |

0.25 |

0.36 |

|

山东凯马汽车制造有限公司 |

18 |

480 |

1123 |

20.00 |

50.00 |

-57.26 |

0.02 |

0.06 |

0.18 |

|

庆铃汽车(集团)有限公司 |

237 |

321 |

382 |

664.52 |

35.43 |

-15.97 |

0.30 |

0.04 |

0.06 |

|

湖北三江航天万山特种车辆有限公司 |

5 |

209 |

296 |

0.00 |

-85.71 |

-29.39 |

0.01 |

0.03 |

0.05 |

|

河北长征汽车制造有限公司 |

1 |

72 |

89 |

0.00 |

-95.24 |

-19.10 |

0.00 |

0.01 |

0.01 |

|

湖北三环汉阳特种汽车有限公司 |

7 |

71 |

114 |

133.33 |

-30.00 |

-37.72 |

0.01 |

0.01 |

0.02 |

|

丹东黄海汽车有限责任公司 |

3 |

24 |

3 |

-62.50 |

0.00 |

700.00 |

0.00 |

0.00 |

0.00 |

一、2014年整体宏观经济走势预计:

GDP:预期2014年国内经济保持7.5%左右的增长。24%的经济学家预期未来半年经济形势“好转”,比上季度减少8个百分点;67%预期“大致持平”,增加4个百分点;9%预期“恶化”,增加4个百分点。88%的经济学家预期2014年经济增速在7.2%至7.8%之间,预期高于7.8%和低于7.2%的均为6%;平均预测值为7.55%;根据调查结果,分析师预计今年四个季度的经济增速分别为7.6%、7.6%、7.3%和7.4%,呈现前高后低的走势,全年增速7.4%的预估中值与去年10月的调查结果一致。摩根大通:上半年同比增速为7.8%,下半年为7.2%:海通证券:下调2014年GDP增速预测至7%海通证券:12月货币信贷大幅跳水,其影响将在未来逐渐体现。他们对今年的经济增长前景相对悲观,在去年四季度数据公布后,大幅下调2014年GDP增速预测至7%,称经济正处悬崖之上。交通银行:经济增速预估为7.8%瑞银:2014年GDP增速略微加快至7.8%瑞银集团(UBS)对今年经济前景的判断也较乐观,瑞银中国经济学家汪涛等基于出口将继续复苏,做出了2014年GDP增速略微加快至7.8%的判断。但他们也指出,2014年国内流动性和信贷波动的风险加大。

二、物流公司迅猛发展,载货车“需求”上扬,自卸车及专用车市场潜在需求温厚:

1、物流行业:2013年是中国电商平台化转型发展之年,也是中国电商物流理性发展之年。物流在今年成为了资本关注和投资的重点,2014年电商物流将进入新一轮的洗牌调整,中、重型物流车辆再进一步有所稳步上升,尤其是全年销售处于稳健走势。

2、基础建设:2014年户籍制度与城市行政管理体制将有部分突破。作为城镇化重头戏的土地改革2014年仍将处于探索阶段。中央农村工作会议将城镇化时间表进一步细化,提出到2020年,要解决约1亿进城常住的农业转移人口落户城镇、约1亿人口的城镇棚户区和城中村改造、约1亿人口在中西部地区的城镇化三个1亿目标。

对此,我们对2014年基础建设及固定资产,依然对自卸车和专用车市场支持作用很明显。

三、2014年重卡市场需求:83万辆

根据影响自卸车和专用车市场因素,根据对物流车辆需求因素分析,加之根据2014年商用车市场的分析结果判断,2014年重卡需求预计在82.67万辆,较2013年销售总量(74.41辆)增长11.10%。2014年整体走势如下:全年市场平稳增长,在不考虑国四影响的情况,全年市场走势十分稳健。

此文章属卡车网内部分享内容,未经允许严禁转载。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”