特点一:销量及同比均创近年新低,遭遇“至暗时刻”

根据最新数据,2022年上半年重卡累计销售37.8万辆(开票销量,非终端实际销量),同比增长-64%,销量和同比增速均创2017年以来同期最低。

表1,根据中汽协及公开数据,近6年上半年(2017年1-6月—2022年1-6月)重卡销量及同比增速统计:

上表显示,今年上半年重卡累计销售37.8万辆,是从2017年以来同期销量最低的年份,比第二低的2017年1-6月的销量还要少20.6万辆,也是近6年上半年销量唯一低于40万辆的年份;

从同比增速看,今年上半年重卡同比下降64%,也是近6年同期降幅最大的年份。

可见,今年上半年重卡销量及同比增速均创下近6年同期新低。换言之,今年上半年重卡市场是近6年以来最为惨淡的年份,可谓遭遇“至暗时刻“。据分析造成重卡市场遭遇”至暗时刻“的主要原因有:

一是疫情爆发,部分区域层层加码的防控政策,使得物流运输不畅,运输效率大打折扣,特别是跑长途的重卡在路上被耽搁的时间最长,受到的影响最大,部分卡友被“折腾”得筋疲力尽,无心再购买新车。

二是今年以来,受经济下行压力影响,大部分企业效益下滑,社会货源大大减少,很多重卡因无货可拉而被“闲置”,对重卡的需求萎缩,卡友们购买新车的积极性降低;

三是油价、气价不断上涨,重卡运输成本不断增加,在运价低迷的大背景下,卡友们挣钱越发困难,没有能力再购买新车;

四是受疫情影响,很多车企生产经营活动受到影响,在制订单不能及时交货,影响了重卡市场销量;

五是部分经销商主要精力用于处理库存的二手国五重卡,而库存的国五重卡二手车价格低,比价格较高的国六重卡新车有竞争优势,影响了国六重卡新车销售;

特点二:各月开票销量均大于终端实际销量,1月最突出

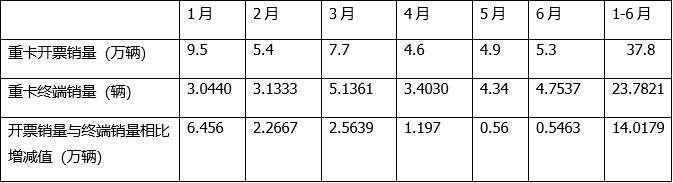

表2,2022年上半年各月重卡开票销量与终端实际销量比较(数据来源:中汽协及终端上牌信息)

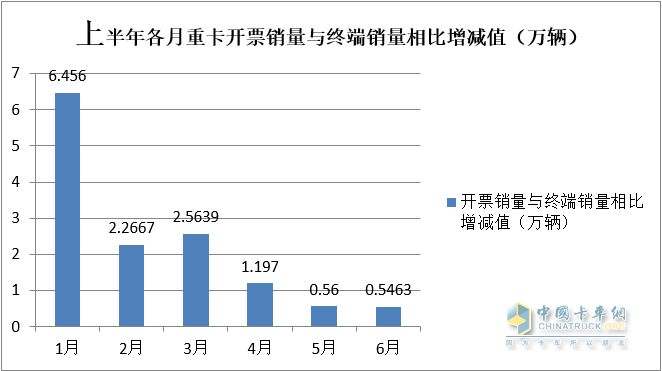

上图表显示,今年上半年各月的重卡的开票销量数据均大于终端实际销量:

---1月开票销量大于实际销量6.456万辆,也是今年上半年各月开票销量大于终端实际销量最多的月份。主要原因是:

一是有些主机厂为了抢得2022虎年首月“开门红”,赢得“好彩头”,目的是为了提升企业员工、供应商及经销商的市场信心,将部分重卡型提前开票,使得销量“放大”,实际上这也是企业积极的做法。

二是主机厂要提前为春节后到来的旺季提前铺货,提前做好产品储备。

上述做法基本是主机厂每年春节期间的惯用营销手段,不过今年1月的铺货力度相对终端市场实际销量似乎更大。也就是说今年1月主机厂家向经销商等中间商铺货的力度相对终端市场销量是最大的。主要就是主机厂预判今年重卡场形势不容乐观,市场萎缩可能会较严重,因此年初就要给渠道商铺更多的货,给予一定的压力,试图激发经销商们“开拓市场、抢占份额”的动力。

---2月和3月开票销量与终端实际销量比较,均大于2万辆以上;

---4月、5月和6月开票销量与终端实际销量比较均呈现越来越小的趋势(开票销量比实际终端销量分别多出1.197万辆、0.56万辆和0,543万辆),说明越往后期,经销商从整车厂批发重卡产品的力度越小。据调研分析主要是由于疫情影响,经销商面向终端客户的实际销售越来越难,流动资金压力越来越大。

总之,今年上半年各月的终端实际销量均小于开票销量,其中1月最突出,是今年上半年重卡市场一个特有的现象,足以说明今年上半年重卡终端市场的低迷。

特点三、重汽、解放、东风分别居前三;TOP10销量同比均下滑,份额同比5增5减,重汽份额增加最多

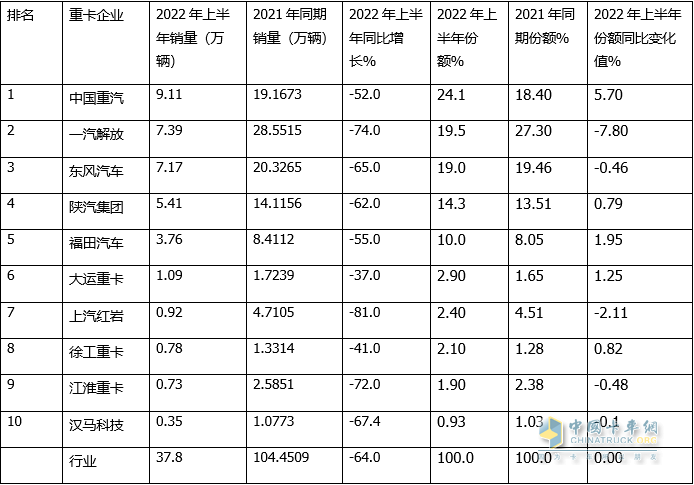

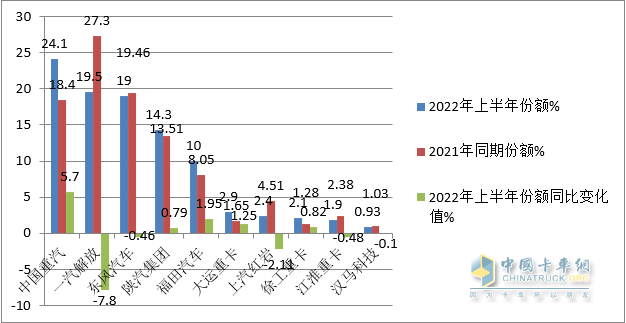

表3,根据公开信息,2022年上半年重卡TOP10企业销量同比、市场份额及份额同比变化统计:

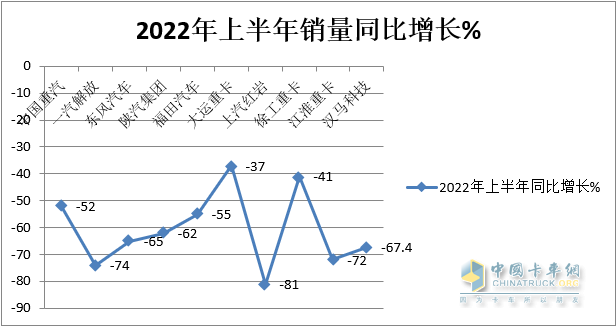

上图表显示,2022年上半年重卡TOP10企业销量同比、市场份额及同比份额增减呈现以下特征:

----中国重汽累计销售9.11万辆,夺得冠军,同比增长-52%,跑赢重卡大盘;市场份额为24.1%,同比增加5.7个百分点,是同比份额增加最多的车企,表现最亮眼;

---一汽解放累计销售7.39万辆,居第二,同比增长-74%,跑输重卡大盘;市场份额为19.5%,同比份额减少7.8个百分点,是份额同比减少最多的车企。

上述可见重卡头部两个企业之间的市场份额“此消彼长“,竞争非常激烈;

----东风汽车累计销售7.17万辆,居第三,同比增长-65%,跑输重卡大盘;市场份额为19.46%,同比份额减少0.46个百分点;

----陕汽集团累计销售5.41万辆,居第四,同比增长-62%,跑赢重卡大盘;市场份额为14.3%,同比份额增加0.79个百分点;

----福田汽车累计销售3.76万辆,居第五,同比增长-55%,跑赢重卡大盘;市场份额为10%,同比份额增加1.95个百分点,是同比份额增加第二多的车企,表现不俗;

----大运重卡累计销售1.09万辆,居第六,同比增长-37%,是行业降幅最小的车企,跑赢重卡大盘;市场份额为2.9%,同比份额增加1.25个百分点,表现较好;

----第七—第十名销量均在1万辆以下,市场份额均小于2.5%。

总体看,今年上半年重卡TOP10销量中,重汽夺冠;销量同比均下滑,其中同比降幅最小的是大运重卡;市场份额同比5增5减,份额同比增加最多的是重汽,减少最多的是解放。

特点四:山东、广东、江苏居前三;TOP10累计占比超8成,同比几乎持平

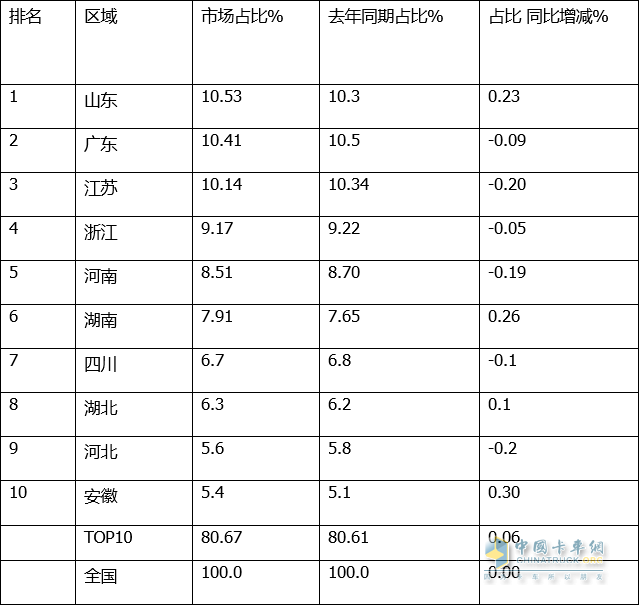

根据终端上牌信息,今年1-6月重卡终端实际销量为23.8万辆,同比下降近7成(去年同期实际销量为71.05万辆),从区域流向看,山东区域拔得头筹,市场占比10.53%,广东、江苏分别居第二、第三。

表4,根据各地终端上牌信息,2022年上半年区域市场重卡终端销量top10统计:

上表显示,在今年上半年重卡区域流向中:

---山东占比10.53%,位居第一,占比同比增0.23个百分点;

---广东占比10.41%,位居第二,占比同比减少0.09个百分点;

---江苏占比10.14%,位居第三,占比同比减少0.20个百分点;

---其余区域市场占比均在10%以下。

TOP10中占比4增6减,累计占比超8成(80.61%),与去年(80.61%)同比几乎持平。可见,今年上半年重卡区域流向不均衡。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”