根据中汽协数据,2022年7月我国货车共计销售21.6万辆,环比6月下降12.27%,同比下降21.53%,降幅较上月(-38%)有所收窄。其中重卡销售4.52万辆,环比下降17.97%,同比下降40.75%,降幅相对6月有所收窄(6月同比下降65%)。2022年1-7月重卡累计销售42.53万辆,同比下降62%。

具体到各个企业,7月份重卡市场只有中国重汽一家销量过万辆,以10500辆销量居第一,陕汽、东风分别居第二和第三,TOP10同比1增9降,福田是唯一同比正增长的车企;1-7月累计销量中,中国重汽、一汽解放、东风汽车居前三,TOP10同比均下滑。

那么2022年7月及1-7月重卡销量有哪些特点?

特点一:销量创近年同期新低

表1,根据中汽协及公开数据,近6年7月及1-7月重卡销量及同比增速统计:

上表显示,今年7月重卡销量4.52万辆,在近6年同期中居最低,也是近6年同期中唯一销量低于5万辆的月份;今年1-7月重卡累计销售42.53万辆,在近6年1-7月中居最低,同比增幅(-62%)也是近6年同期最低的,也是近6年1-7月累计销量唯一低于50万辆的年份。

总之,无论是7月还是1-7月,今年的重卡销量均创近6年同期最低,说明今年的重卡市场遭遇了“至暗时刻”。据调研分析造成这种现象的主要原因有:

一是7月经济下行压力较大,制造业的PMI值只有49%,处在荣枯线以下,说明7月制造业大环境相当的差,重卡是生产资料,是制造业的重要组成部分,市场需求萎缩严重。

二是受经济大环境叠加疫情影响,货源减少,很多车辆处于“闲置”状态,经常是“无货可拉”,卡友们购车积极性受挫;

三是油价、气价不断上涨,重卡运输成本不断增加,在运价低迷的大背景下,卡友们挣钱越发困难,没有能力再购买新车;

四是部分经销商主要精力用于处理库存的二手国五重卡,而库存的国五重卡二手车价格低,比价格较高的国六重卡新车有竞争优势,影响了国六重卡新车销售。

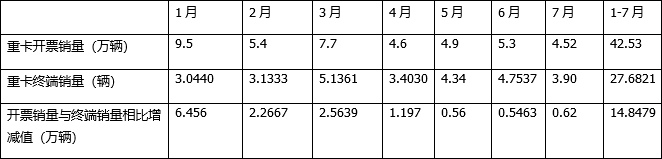

特点二:各月开票销量均大于终端实际销量,库存严重

表2,2022年上半年各月重卡开票销量与终端实际销量比较(数据来源:中汽协及终端上牌信息)

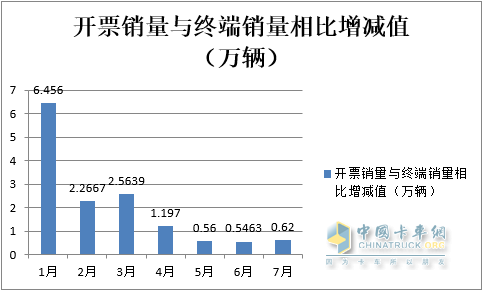

上图表显示,今年1-7月各月的重卡的开票销量数据均大于终端实际销量:

---1月开票销量大于实际销量6.456万辆,也是今年1-7月各月开票销量大于终端实际销量最多的月份。主要原因是:

一是有些主机厂为了抢得2022虎年首月“开门红”,赢得“好彩头”,目的是为了提升企业员工、供应商及经销商的市场信心,将部分重卡型提前开票,使得销量“放大”,实际上这也是企业积极的做法。

二是主机厂要提前为春节后到来的旺季提前铺货,提前做好产品储备。

上述做法基本是主机厂每年春节期间的惯用营销手段,不过今年1月的铺货力度相对终端市场实际销量似乎更大。也就是说今年1月主机厂家向经销商等中间商铺货的力度相对终端市场销量是最大的。主要就是主机厂预判今年重卡场形势不容乐观,市场萎缩可能会较严重,因此年初就要给渠道商铺更多的货,给予一定的压力,试图激发经销商们“开拓市场、抢占份额”的动力。

---2月和3月开票销量与终端实际销量比较,均大于2万辆以上;

---4月、5月和6月开票销量与终端实际销量比较均呈现越来越小的趋势(开票销量比实际终端销量分别多出1.197万辆、0.56万辆和0,543万辆);但到了7月,开票数据与实际销量数据之差值又比4月、5月和6月要大一些,居调研主要是因为7月是下半年的开局之月,整车厂让经销商下半年多进货,试图拓展下半年的市场,无奈7月份的市场需求比业内预期的更差,因此出现库存比预想的更大。

总之,今年1-7月各月的终端实际销量均小于开票销量,其中1月最突出,上半年的后期几个月库存量有所减少,但到了7月库存量又有所增多,说明重卡市场一直低迷,而且到了7月份,这种低迷的程度不但没有减少,反而增大了。

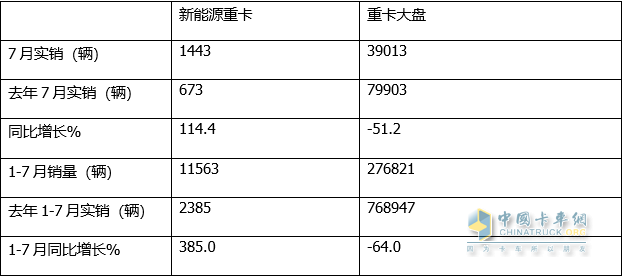

特点三:新能源同比大涨成重卡市场中“最靓的仔”。

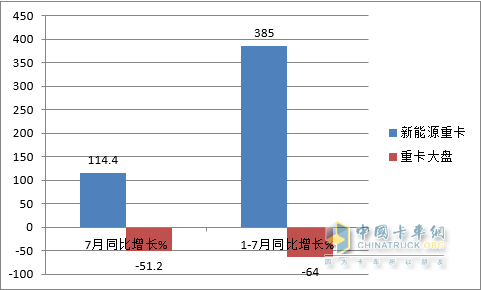

根据终端上牌数据,2022年7月新能源重卡销售1443辆,同比大涨114.4%,远远跑赢7月重卡大盘;2022年1-7月新能源重卡累计销售11563辆,同比大涨385%,也远远跑赢1-7月重卡大盘。

表3,2022年7月新能源重卡与重卡大盘增速比较(数据来源:终端上牌)

上图表显示,今年7月新能源重卡销售1443辆,同比大涨114.4%,跑赢7月重卡大盘-51.2%的增幅近165.6个百分点;1-7月新能源重卡累计销售11563辆,同比大涨385%,跑赢1-7月重卡大盘449个百分点。

可见,无论是7月还是1-7月,新能源重卡增速均远远跑赢重卡大盘,成为新能源重卡细分市场中“最靓的仔”。据分析这主要得益于“双碳”战略的持续推动和换电重卡的热销。

特点四、7月重汽夺冠、陕汽、东风分别居第二、第三;TOP10同比1增9降;福田同比唯一正增长

表3,根据中汽协数据,2021年7月重卡销量TOP10车企排行:

上表可见,2022年7月重卡销量top10中:

---中国重汽是唯一销量过万辆的车企(10500辆),居第一,同比下降49.52%,市场占比23.22%;

---陕汽、东风汽车分别位居第二、第三,销量分别为9009辆、8005辆,同比分别下降27.18%和37.66%;市场占比分别为19.92%和17.70%;

---解放销量7077辆,居第四,同比下降50.4%,市场占比15.65%;

---福田汽车销售5306辆,居第五,同比增长0.63%,是TOP10中同比唯一正增长的车企,市场占比11.73%;

---其余其余销量均在1500辆以下。

---top10同比1增9降,可见今年7月重卡车企绝大部分市场惨淡!

特点五:1-7月累计销量中,重汽、解放、东风居前三;TOP10同比均下降;市场份额同比6增4减,重汽同比份额增加最多

表4,根据中汽协数据,2022年1-7月重卡TOP10企业销量同比、市场份额及份额同比变化统计:

上表显示,2022年1-7月重卡企业销量TOP10同比、市场份额及同比份额增减呈现以下特征:

----中国重汽累计销售99157辆,夺得冠军,同比增长-53.33%,跑赢重卡大盘;市场份额为23.31%,同比增加4.01个百分点,是同比份额增加最多的车企,表现最亮眼;

---一汽解放累计销售82897辆,居第二,同比增长-72.34%,跑输重卡大盘;市场份额为19.49%,同比份额减少6.65个百分点,是份额同比减少最多的车企。

上述可见重卡头部两个企业之间的市场份额“此消彼长“,竞争非常激烈;

----东风汽车累计销售79768辆,居第三,同比增长-63.09%,跑输重卡大盘;市场份额为18.76%,同比份额减少0.37个百分点;

----陕汽集团累计销售64018辆,居第四,同比增长-58.3%,跑赢重卡大盘;市场份额为15.05%,同比份额增加1.35个百分点;

----福田汽车累计销售43943辆,居第五,同比增长-50.83%,跑赢重卡大盘;市场份额为10.33%,同比份额增加2.41个百分点,是同比份额增加第二多的车企,表现不俗;

----大运重卡累计销售12369辆,居第六,同比增长-36.98%,是行业降幅最小的车企,跑赢重卡大盘;市场份额为2.91%,同比份额增加1.03个百分点,表现较好;

----第七—第十名销量均在1万辆以下,市场份额均小于2.5%。

总体看,今年1-7月TOP10销量中,重汽夺冠;销量同比均下滑,其中同比降幅最小的是大运重卡;市场份额同比6增4减,份额同比增加最多的是重汽,减少最多的是解放。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”