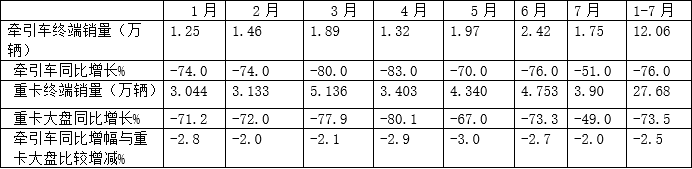

根据终端上牌信息,2022年7月牵引车实际销售1.75万辆(不含出口、下同),环比6月的2.42万辆下降28%;同比(去年7月牵引车终端销量为3.57万辆)下降51%,同比降幅比上月的76%缩窄了21个百分点; 2022年1-7月牵引车终端实际累计销售12.06万辆,累计同比下滑76%,比今年1-6月78%的降幅收窄了2个百分点。

那么2022年前7月牵引车终端市场有哪些主要特点?

特点一、演绎了“13连降“的奇特现象

根据终端上牌信息,今年7月牵引车终端销售1.75万辆,同比下降51%;从去年7月开始至今年7月,销量同比已演绎了罕见的 “13连降”,这是今年前7月牵引车终端市场的一大特点。

表1,2021年7月---2022年7月各月牵引车终端销量及同比(数据来源:终端上牌)

牵引车终端市场之所以出现销量同比“13连降“的奇特现象,据调研分析主要是由于以下几方面因素综合作用所致:

一是近年由于国六环保升级,“寅吃卯粮”,提前透支了今年的市场需求;

二是受经济下行叠加疫情影响,终端市场对牵引车的需求大幅度缩减;

三是燃油、燃气价格不停上涨,运营成本提高,运价却一直低迷,掏空了卡友们的“钱袋子”,导致卡友们购车意愿降低;

四是部分厂商降价促销积压的国五二手车,冲击了没有价格竞争优势的国六新车市场。

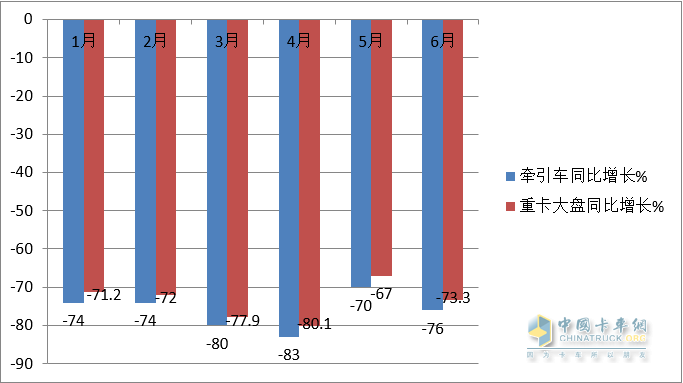

特点二、各月同比增速均跑输重卡大盘

表2,根据终端上牌数据,2022年1-7月各月牵引车销量同比与重卡大盘比较:

上图表可见,牵引车在2022年1-7月各月同比增速依次跑输重卡大盘2.8%、2.0%、2.1%、2.9%、3.0%、2.7%、2.0%;可见今年1-7月各月牵引车市场的“景气度”都不如重卡大盘。这是今年前7月牵引车市场的又一个特点。

据调研分析,主要是因为疫情对重卡中的牵引车市场影响更为严重,因为牵引车主要是承担中长途干线的物流运输,要经常跨越全国多个区域,今年上半年各地层层加码的疫情防控措施对牵引车的物流运输产生一定的负面影响。

而作为重卡领域其他细分市场如环卫车、自卸车等一般在市区或者本区域作业,受疫情影的响相对较小。

特点三:新能源牵引车爆涨4.4倍抢眼,汉马科技领衔

1、新能源牵引车暴涨4.4倍,领涨牵引车各细分市场

表3,根据终端上牌数据,按动力种类划分2022年1-7月牵引车终端市场,各细分车型销量及同比如下:

上表显示, 按动力种类划分,2022年1-7月牵引车各细分市场中,新能源牵引车累计销量6759辆,同比暴涨4.44倍,领涨牵引车各细分市场(其他动力的牵引车同比均大幅度下滑),表现抢眼,这是今年1-7月牵引车终端市场的最大亮点。

据调研分析主要是因为新能源牵引车目前是我国重卡电动化的主力承担者,也是在港口、钢厂、矿山等倒短物流运输场景中推广应用最多的细分车型;另外换电式牵引车因为补能快、购买成本压力小(因能实现“车电分离”)受到客户热捧;再者就是去年同期新能源牵引车的销量基数小,为今年前7月新能源牵引车同比大涨客观上提供了数据支持。

2、汉马科技领衔

表4,2022年1-7月新能源牵引车TOP10企业销量同比及占比(数据来源:终端上牌信息):

上图表显示,2022年上半年新能源牵引车销量TOP10呈现以下特点:

---汉马科技累计销售1037辆,同比增长131%,市场占比15.34%,夺得冠军;

---徐工重卡累计销售936辆,同比涨1297%,市场占比13.85%,位居第二;

---三一重卡累计销售761辆,同比增长37950%,市场占比11.26%,位居第三;

---福田智蓝累计销售713辆,居第四,同比涨4653%,市场占比10.55%

---第5—第10名车企累计销售均在700辆以下。

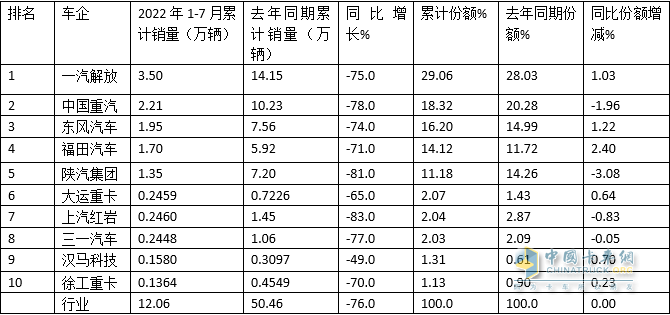

特点四:解放霸榜,重汽、东风分别居第二、第三;TOP10累计销量同比全部下降;累计市场份额同比6增4减,福田增加最多

表5,根据终端上牌信息,2022年1-7月牵引车终端市场TOP10销量排行:

上表可见,2022年1-7月牵引车TOP10终端销量及同比:

---解放汽车是唯一一家累计销量超越3万辆(3.5万)的企业霸榜,是第二名销量的近1.7倍,同比下降75%,跑赢大盘1个百分点,市场份额为29.06%,同比份额增加1.03个百分点,强者越强。

---重汽累计销2.21万辆,居第二;同比下降78%,跑输大盘近2个百分点;市场份额为18.32%,同比减少1.96个百分点;

---东风汽车累计销量1.95万辆,居行业第三,同比下降74%,跑赢大盘近2个百分点;市场份额为16.20%,同比增加1.22个百分点;

---福田汽车累计销1.70万辆,位居第四;同比下降71%,跑赢大盘近5个百分点;市场份额为14.12%,同期见2.40个百分点,市场top10中同比份额增加最多的车企,表现突出;

---陕汽集团销量1.35万辆,位居第五,同比下降81%,跑输大盘近5个百分点;市场份额为11.18%,同比减少3.08%,是TOP10中同比份额减少最多的车企;

---第六名—第十名累计销量均在0.25万辆以下。

---今年1-7月TOP10累计销量同比全部下降,其中6家车企跑赢大盘,4家跑输大盘;一汽解放以碾压性优势霸榜;top10市场份额同比6增4减,福田增加最多,陕汽集团同比减少最多。

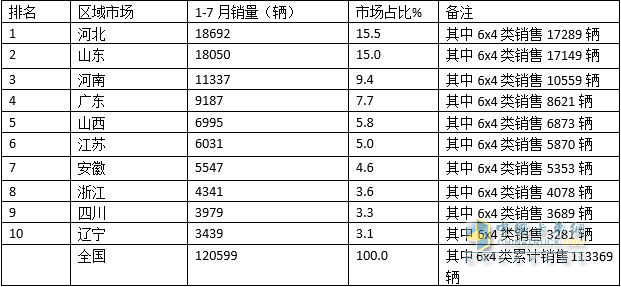

特点五:河北、山东、河南居前三

表6,根据终端上牌数据,2022年1-7月牵引车流向区域TOP10份额统计:

上表显示,今年1-7月牵引车主销到河北、山东、河南、广东、山西等省。

----河北拔得头筹,累计销售18692辆(其中主要是6X4类车型销售17289辆),占比15.5%,主要是因为河北依托得天独厚的地理位置和港口资源,也是我国钢铁生产大省,对牵引车需求最多。

---山东居第二,累计销售18050辆(其中主要是6X4类车型销售17149辆),占比15.0%;

---河南居第三,累计销售11337辆(其中主要是6X4类车型销售10559辆),占比9.4%;

---其余省份累计销量均在10000辆以下,市场占比均小于8%。

---TOP10累计累计占比超7成(73%),说明牵引车在全国各省市场分布不均。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”