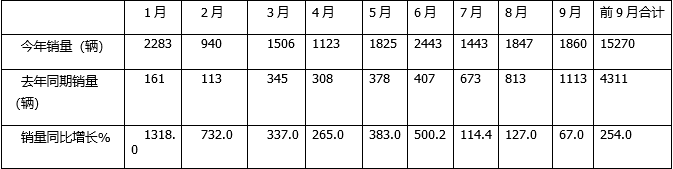

最新终端上牌数据,2022年9月新能源重卡销售1860辆,环比8月的1847辆销量增长0.7%;同比(去年9月销售1113辆)增长67%,增幅比8月的127%收缩了近60个百分点,可见今年9月的新能源重卡虽然表现还算不错,但同比增速已经明显趋缓;2022年1-9月新能源重卡累计销售15270辆,同比增长254%,比1-8月的319%的同比增速收缩了近65个百分点,增速也大大减缓。

那么2022年9月及1-9月新能源重卡销量有哪些主要特点?现进行简要分析。

特点一:同比演绎“9连大涨”,9月同比涨幅创今年新低

表1,根据终端上牌信息,2022年前9月各月新能源重卡销量及同比:

上表显示:

---从单月销量看,9月新能源重卡销售1860辆,居今年以来各月第三(第一是6月,第二是1月),总体处于今年以来各月的中上等水平,表现尚可;

---从同比增速看,新能源重卡市场今年以来单月销量同比演绎了“9连大涨”,其中9月的同比涨幅为67%,创下今年1-9月各月涨幅新低,这是今年9月新能源重卡市场最突出的一个特点。据分析主要原因有以下两点:

一是去年“金九”的新能源重卡销量基数较高(去年9月销量为1113辆,是去年下半年以来第一个销量跨越1000辆的月份),这给今年“金九”的新能源重卡市场实现更大幅度的增长带来难度;

二是今年9月电动重卡(含换电式和普通纯电动)增速明显趋缓,特别是换电式重卡之前几个月持续暴涨的态势有所趋缓,而电动重卡又是新能源重卡市场的“顶梁柱”和“主心骨”,因此直接拉低了今年9月新能源重卡的销量同比增速。

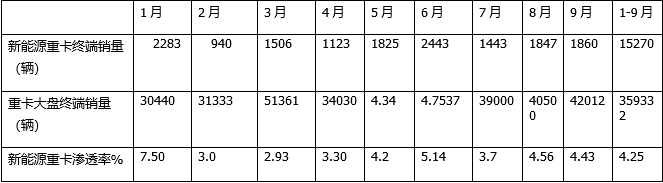

特点二:9月新能源重卡市场渗透4.43%,居1-9月各月第四;1-9月渗透率为4.25%

截图1,2022年9月各类卡车终端销量及同比(数据来源:汽车智库上牌数据)

截图1,2022年9月各类卡车终端销量及同比(数据来源:汽车智库上牌数据)

根据终端上牌信息,今年9月新能源重卡实销1860辆,今年9月重卡大盘终端市场实际销量只有4.2万辆(见截图1);今年1-9月新能源重卡累计实销15270辆,今年1-9月重卡大盘终端累计实销35.9332万辆;而今年前9月各月新能源重卡终端实际销量为12570辆。

表2,2022年前9月各月新能源重卡市场渗透率统计(数据来源:终端上牌信息)

图1,数据来源:终端上牌

图1,数据来源:终端上牌

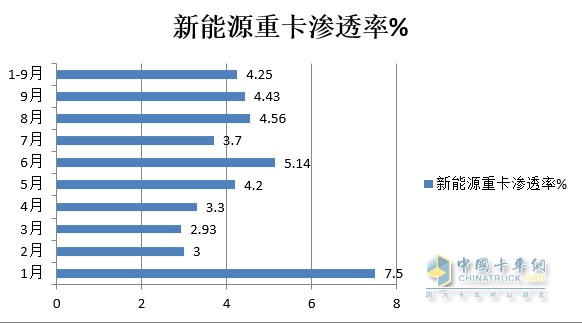

上表可见,今年前9月新能源重卡市场渗透率为4.25%,具体到各月又呈现出忽高忽低的特点。其中1月渗透率为7.5%。居前9月各月新高,9月渗透率4.43%,居1-9月各月份第四。

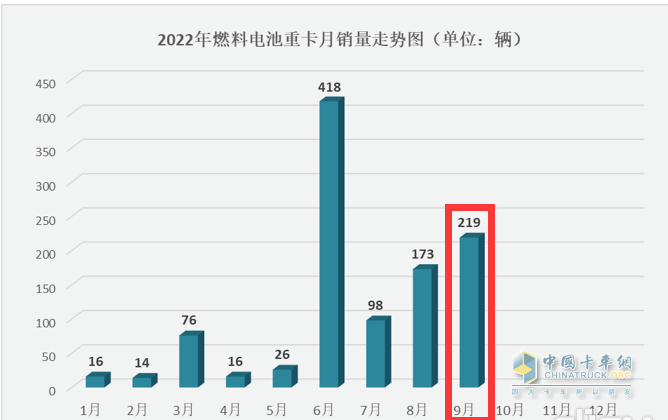

特点三:单月燃料电池暴涨1188%领涨;累计纯电动大增265.4%领涨

截图2,2022年1-9月各月燃料电池重卡销量(数据来源:公开信息)

截图2,2022年1-9月各月燃料电池重卡销量(数据来源:公开信息)

表3,按技术路线划分,2022年9月及1-9月新能源重卡各技术路线车型销量及环比(数据来源:终端上牌)

上图表显示:

按技术路线划分,在今年9月新能源重卡销量同比中,燃料电池重卡销售219辆(见截图2);同比暴涨1188%,远远跑赢今年9月新能源重卡大盘67%的增幅,领涨9月新能源重卡大盘,这是今年9月新能源重卡市场的一个亮点。

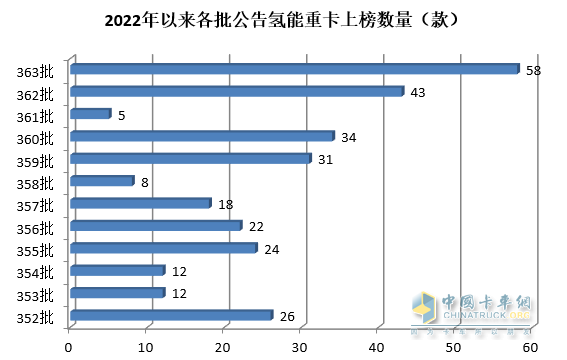

据分析主要是近期各地氢能产业政策连发,加上不少区域补贴政策落地,同时车企策划布局氢能重卡新品的力度在不断加大(在工信部刚刚发布的第363批公告中,今上榜的氢能重卡数量又创下今年12个批次新品新高,见下图),这些多种利好因素的叠加作用,导致各地推广应用燃料电池重卡的积极性空前高涨,有力促进了今年9月氢能重卡实销的暴涨。

图2,截止到今年10月,2022年各月新能源重卡新品公告上榜的燃料电池重卡车型数量(数据来源:工信部)

图2,截止到今年10月,2022年各月新能源重卡新品公告上榜的燃料电池重卡车型数量(数据来源:工信部)

今年1-9月新能源重卡累计销量中,按技术路线划分,纯电动重卡累计销售14199辆,同比大涨265.4%,领涨今年1-9月新能源重卡大盘。

总之,今年9月单月燃料电池暴涨1188%领涨;今年1-9月累计纯电大增265.4%领涨,这是当前新能源重卡市场的一个看点。

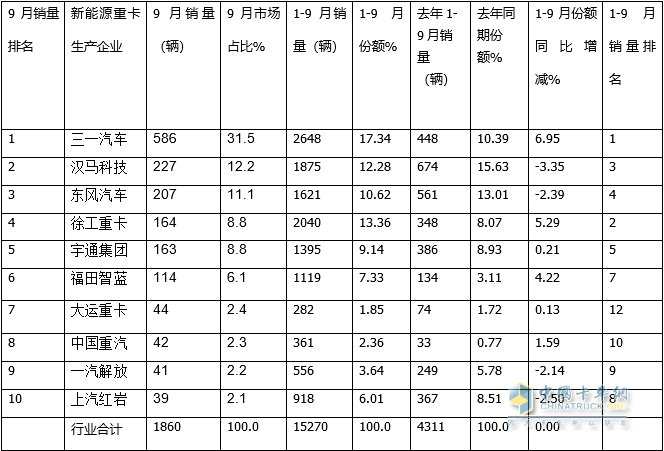

特点四:三一汽车夺得9月及前9月销量“双冠“,累计市场份额同比增加也最多

表4,根据终端上牌数据,2022年9月TOP10新能源重量销量、占比、及1-9月主流企业累计占比、占比同比增减统计:

上表显示:

1、在2022年9月新能源重卡销量TOP10车企中,三一夺冠

三一汽车销量586辆,占比31.5%,强势夺得冠军;汉马科技及东风汽车分别位居第二、第三;

2、在2022年1-9月主流车企累计销量中,三一居榜首

今年1-9月三一汽车累计销售2648辆,也是唯一累计销量超过2500辆的车企,累计占比17.34%,居第一;徐工重卡和汉马科技累计销量分别为2040辆和1875辆,占比分别为13.36%和12.28%,分别居第二和第三。

3、2022年1-9月累计份额同比增加最多的是三一汽车:

从市场份额累计同比增减看,10个主流车企份额中同比6增4减,其中同比市场份额增加最大的是三一汽车,同比增加6.95个百分点;市场份额同比减少最多的是汉马科技,减少3.35个百分点。

综上可见,无论是今年9月还是1-9月,三一汽车均夺得新能源重卡销量冠军,且累计市场份额同比增加也最多。据了解这主要得益于三一汽车具有高性价比的产品和创新的营销机制。

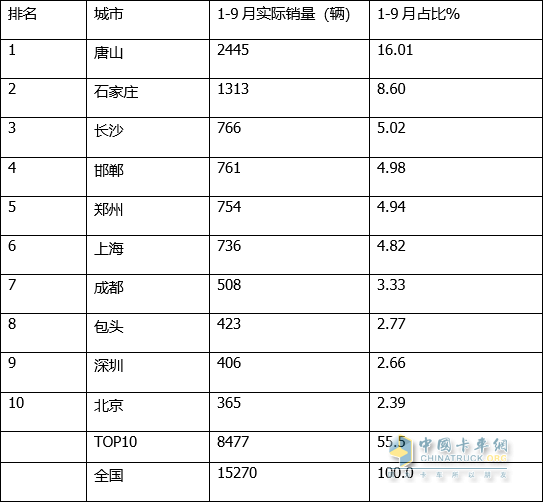

特点五:唐山、石家庄、长沙居前三;TOP10城市累计占比55.5%

根据终端上牌数据,2022年1-9月,全国已有30个省市自治区有新能源重卡挂牌上路运营,但区域流向极不均衡。根据统计,今年1-9月,河北、河南、湖南、内蒙、山西、上海、四川、山东、广东、江苏、安徽、湖北、北京、浙江等13个省市自治区上牌数量已经超过300辆,其中河北省独超5000辆新居第一;从各个城市新能源重卡的销量分布看,唐山、石家庄、长沙、邯郸、郑州、上海、成都、包头、深圳、北京、太原等31个城市挂牌运营数量超过100辆;其中唐山一家达到2445辆,以绝对的优势霸榜.

表5,2022年1-9月新能源重卡实销TOP10城市具体销量及占比(数据来源:终端上牌)

上表显示,今年1-9月新能源重卡销量TOP10城市中:

---唐山累计销售2445辆,占比16.01%,可谓一家独大,强势霸榜;

---石家庄累计销售1313辆,占比8.6%,居第二;

---其余城市累计销量均在1000辆以下。

---top10累计占比55.5%,说明全国其余绝大多数城市累计销量不过4成多一点。

可见,目前新能源重卡之分布是极为不均衡,说明今后我国新能源重卡市场推广仍任重道远。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”