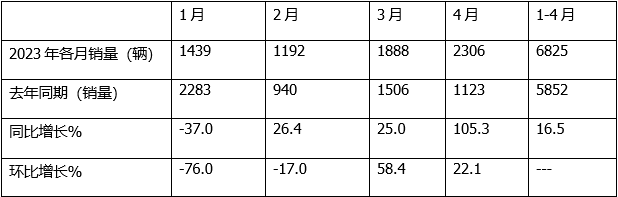

根据汽终端上牌数据,2023年4月新能源重卡实销2306辆,同比(2022年4月实销1123辆)大增105.3%,环比2023年3月1888辆增长22.1%。可见2023年4月的新能源重卡市场果然有明显改观。

2023年1-4月新能源重卡累计销售6825辆,累计同比(去年1-4月新能源重卡销售5852辆)增长16.6%,将今年1-3月累计4.4%的降幅一举扭转为两位数的正增长,向好趋势明显。

那么2023年4月新能源重卡销量有哪些主要特点?现进行简要分析。

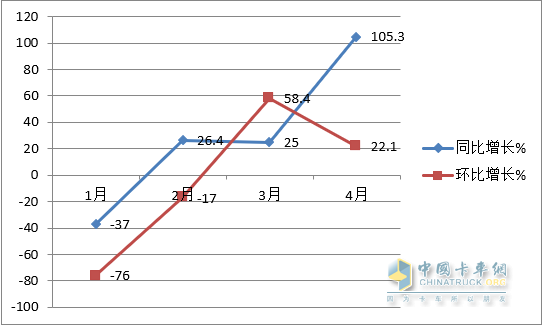

特点一:同环比双增,销量及同比均创今年以来月度新高

表1,根据终端上牌数据,2023年1-4月各月新能源重卡销量及同环比:

上表显示,在今年1-4月各月新能源重卡销量及同环比中:

---4月销量同比大涨105.3%,环比增长22.1%,呈现同环比双增的强劲发展势头,且同比增速创今年1-4月各月新高,也是今年以来同比增速第一个达到3位数的月份;

---4月销量2306辆,创今年1-4月各月销量新高。

总之,4月的新能源重卡市场是今年以来表现最给力的月份,之前“不温不火

”的现象几乎一扫光。据分析主要原因有:

一是得力于大力引导及持续加码支持的国家政策。

今年4月12日,国家能源局发布《2023年工作指导意见》,提出了三个主要目标。将“结构转型深入推进”和“质量效率稳步提高”、支持包括重卡在内的交通领域尽快实现低碳转型作为今后的工作重点来予以推进。

今年2月,国家八部委共同发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,推广车辆涵盖公交、出租、环卫、邮政快递、城市物流等领域,三年要推广新能源车204万辆,这给包括新能源重卡在内的新能源商用车市场的发展指明了方向。在国家政策的大力支持和引导下,各地在今年3月加大了新能源重卡的推广应用力度。

上述政策的积极引导和持续加码的支持,对今年4月的新能源重卡市场无疑起到了积极的推动作用。

二是国六b环保标准的执行日前即将临近,对新能源重卡市场利好。

今年7月1日柴油重卡将全面执行史上最严的国6b标准,届时将使得新能源重卡价格与柴油重卡差距缩小,加之主管部门对企业的环保考核力度正在逐步加大,因此促进了部分客户提前购买新能源重卡。

三是新能源购置补贴取消的影响力度越来越弱。

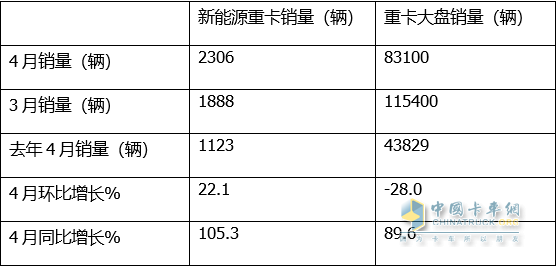

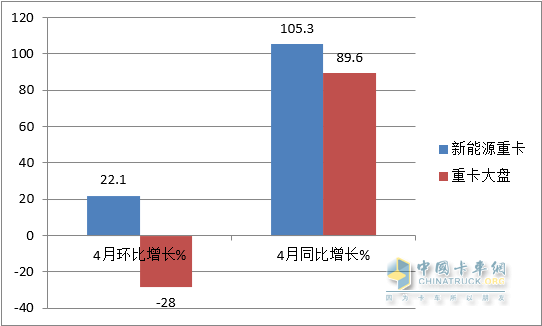

特点二:同环比均跑赢重卡大盘

表2,2023年4月新能源重卡销量同环比与重卡大盘比较(数据来源:终端上牌与中汽协)

上图表显示,今年4月新能源重卡同比增长105.3%,跑赢今年4月重卡大盘89.6%的增幅近15.7个百分点;今年4月新能源重卡环比增长22.1%,跑赢今年4月重卡大盘环比-28%的增幅近50个百分点。

可见,无论是同比还是环比,今年4月的新能源重卡均跑赢重卡大盘。据分析主要是今年4月的重卡市场恢复不及预期导致的。而对新能源重卡市场来说,购置补贴取消对市场的影响越来越弱。

特点三:换电重卡领涨领跑

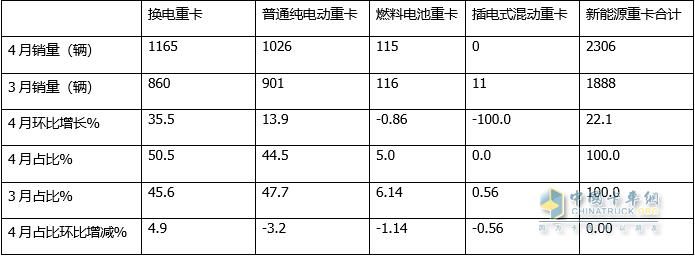

表3,根据终端上牌数据,按技术路线及补能划分,2023年4月新能源重卡各细分市场销量占比及占比环比增减:

上图表显示,在2023年4月新能源重卡各技术路线车型销量中:

---从销量环比看,换电重卡环比增长35.5%,领涨各细分车型。据分析主要是换电车型具备初始购买成本低、补电效率高、无续航里程焦虑等优势,因此深受客户青睐。

---从市场占比看,换电重卡车型占据新能源重卡市场50.5%的权重,领跑今年4月新能源重卡市场;

---从市场占比环比看,换电重卡占比环比增加了4.9个百分点,是占比环比增加最多的细分车型。

总之,在今年4月新能源重卡各细分市场中,换电重卡领涨领跑。

特点四:1-4月累销中,燃料电池重卡领涨

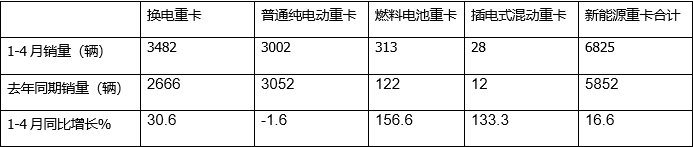

表4,根据终端上牌数据,按技术路线及补能划分,2023年1-3月新能源重卡各细分市场销量占比:

上表显示,在2023年1-4月新能源重卡各技术路线车型累计销量同比:

---燃料电池重卡累计销售313辆,累计同比大涨156.6%,跑赢大盘且领涨新能源重卡各细分车型;据分析主要得益于去年同期销量基数低,另外是得益于今年以来各地氢能产业政策的落地执行。

---插电式混动重卡累计同比增长133.3%,跑赢大盘,居第二;

---换电重卡累计同比增长30.6%,跑赢大盘,居第三。

---普通纯电动重卡同比下降1.6%,跑输大盘,是今年1-4月新能源重卡市场中同比唯一下降的细分车型。

从市场占比看,换电式重卡车型累计销售3482辆,市场占比51.0%,居今年1-4月新能源重卡市场的主体地位。

特点五:三一夺冠,徐工、宇通分列二、三;TOP10同比9增1减,陕汽领涨;累计徐工、三一、远程居前三

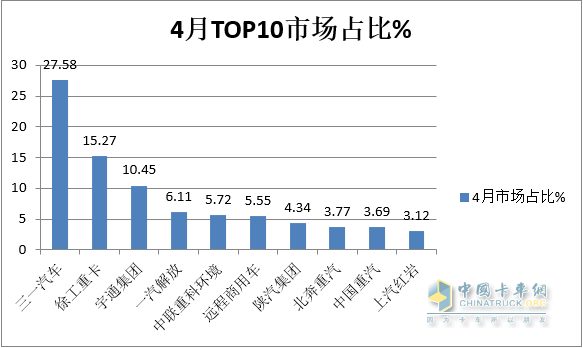

表5,根据终端上牌数据,2023年4月TOP10新能源重卡销量排行:

上图表显示:在2023年4月新能源重卡销量TOP10车企中 :

---三一汽车销量636辆,同比增长138.2%,市场占比27.58%,居第一;

---徐工重卡销售352辆,同比增长188.5%,市场占比15.27%,居第二;

---宇通集团销241辆,同比增长148.5%,市场占比10.45%,居第三;

---其余车企销量均在200辆以下,市场占比均小于6.5%。

---TOP10同比9增1降,其中陕汽集团同比暴涨1566.7%领涨。

从2023年1-4月累计销量看,徐工重卡累计销售1366辆,市场占比19.91%,领跑行业;三一汽车和远程商用车分别居第二、第三,其累计销量分别为1360辆和558辆,市场占比分别为19.83%和8.13%。

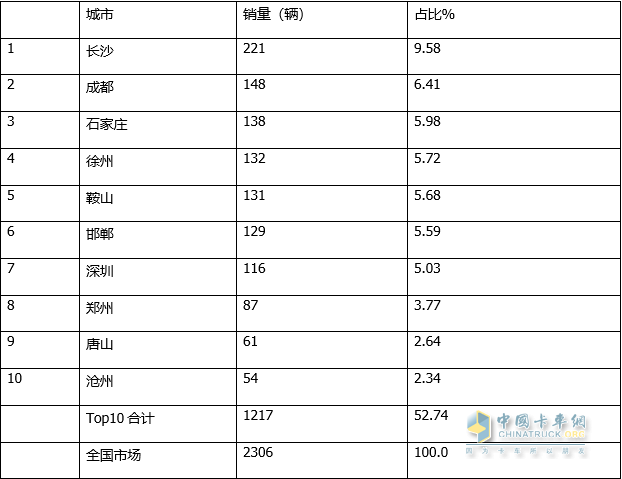

特点六:长沙、成都、石家庄居前三;TOP10累计占比超半壁江山

表6,根据终端上牌数据,2023年4月新能源重卡销量top10城市排行:

上表显示,2023年4月,新能源重卡流向top10城市:

---长沙、成都、石家庄居前三,销量分别为221辆、148辆和138辆;市场占比分别为9.58%,6.41%和5.98%。

---销量在100辆以上的城市还有徐州、鞍山、邯郸和深圳。

---TOP10累计占比超半壁江山(52.74%),说明今年4月的新能源重卡区域流向不均。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”