然而“好景不长”,刚进入三季度的2023年7月,重卡市场突然降温“变脸”,销量明显不如6月。

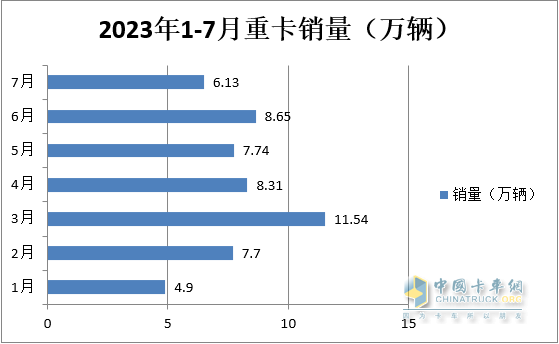

中汽协数据显示,2023年7月重卡销售6.13万辆(开票数据,非终端销量),比6月份少销了2.52万辆,环比下降29%(同比增长36%),也是今年1-7月以来销量第二低的月份(第一低是1月份,见图1)。

图1,数据来源:中汽协及公开信息

图1,数据来源:中汽协及公开信息

值得注意的是,如果剔除今年1月春节假期(今年春节7天假期全部落在1月份)影响的因素,1月份的重卡需求状况可能会比7月份要好。也就是说,今年7月的重卡市场实际上有可能是今年1-7月以来最低迷的月份。

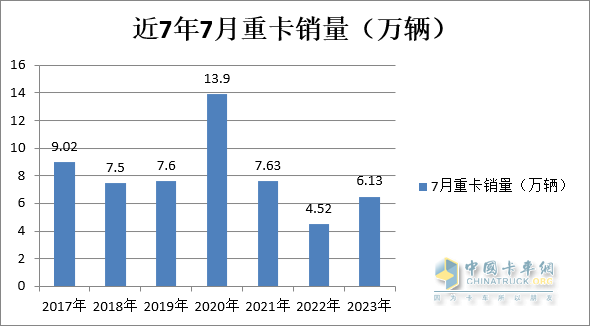

从近年同期的重卡市场销量表现来看,2023年7月6.13万辆的销量在近7年同期中居第六(仅比受疫情影响严重的2022年同期销量高,见图2),居于明显较低的水平,比疫情之前的2019年同期的7.6万辆销量还少1.47万辆,可见今年7月的重卡市场根本没有恢复到正常年份应有的销量水平。

图2,数据来源:中汽协及公开信息

图2,数据来源:中汽协及公开信息

那么,作为今年三季度开局的7月份,重卡市场为何”遇冷”?

笔者认为主要原因大概有以下几个方面:

一是目前的经济复苏仍然较弱,作为生产资料大件的重卡市场,与国家经济大环境有着不可分割的密切关联。

经济复苏较弱的具体表现在以下几个方面:

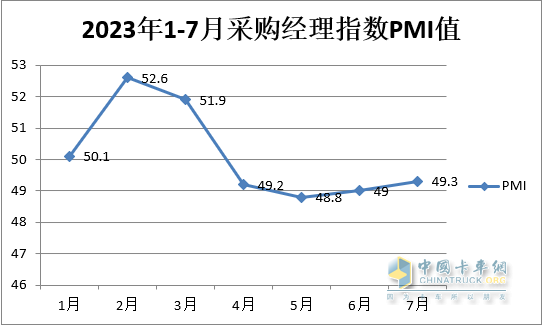

第一个方面就是制造业采购经理指数今年7月仍然在荣枯线以下,各行业对重卡的需求仍处于萎缩之中。

国家统计局数据显示,今年以来我国制造业采购经理指数PMI从4月以来一直处在荣枯线以下,今年7月制造业的PMI指数也只有49.3%,较6月虽然上升了0.3个百分点,但仍然处于收缩区间(见图3);而作为生产资料大件的重卡市场,历来是经济大环境的“晴雨表”和“温度计”,与国家的宏观经济发展状况高度关联。换言之,今年7月份相关行业对重卡的需求仍然处于萎缩之中;

图3,数据来源:国家统计局

图3,数据来源:国家统计局

第二个方面是地方财政紧张甚至出现赤字,新基建工程开工不及预期,加之房地产市场仍然低迷,对重卡车辆特别是自卸车、搅拌车等工程车辆需求减少。

今年以来地方政府财政非常困难,地方政府基金收入和土地成交额增速都呈现下降趋势,多地对基建支出实施压缩,基建工程的景气呈现了超预期的回落,加之房地产市场一直低迷,这种现象在今年7月并没有得到明显改善,反而变得更加低迷。

高频数据显示,今年7月30城房地产销售同比下降28%,7月房地产销售面积环比6月下降27%、土地成交量进一步走弱,成交面积同比下滑46%,土地溢价率(+5%)仍然处于低位;7月房地产投资同比下降10%。因此导致相关行业在今年7月对重卡车辆特别是对自卸车、搅拌车等重卡工程车辆的需求环比明显减少。

第三个方面是煤炭、钢铁等大型企业持续减产,经济效应持续滑坡,这种现象在今年7月没有得到扭转,因此对重卡车辆的牵引车等物流车型需求仍然在萎缩;

第四个方面表现就是固定资产投资连续下滑。

公开数据显示,今年3-6月我国固定资产投资连续下滑,今年6月同比下滑17.1%,今年7月的固定资产投资同比也没有明显改善,甚至部分客户更加捂紧了自己的“钱袋子”,对重卡这样的重资产投资更加谨慎。

二是重卡库存量仍较高,去库存、尽快回款仍是厂商的重点工作。

根据笔者调研多家经销商了解到,目前部分经销商的库里仍然停放着不少库存车辆,这些车辆包括部分国五车和留置一年以上的国六车。当下这些经销商的主要任务仍然是销售库存车,其流动资金压力较大,因此没有更多的资金到主机厂去进购大批量的新重卡车辆。

实际上,从终端上牌数据也能看出目前经销商主要工作仍然放在消化库存车辆方面。

从目前公开的预测数据来看,今年7月重卡的终端销量大约在4.9万辆左右,与今年6月的4.9万辆实际销量基本持平。换言之,今年7月重卡终端市场环比持平,远远跑赢今年7月重卡开票数据(主要是新车销售形成的)环比25%的降幅。这从一定程度上说明,今年7月的重卡终端市场明显好于新车市场,因为这些终端市场的较好表现主要是依靠经销商处理库存车上牌来实现的。

值得一提的是,库存车辆对市场销售的价格比新车要低不少,因此冲击了价格较高的国六重卡新车销量,一定程度上也影响了今年7月的重卡开票数据。

根据笔者调研相关经销商可知,目前不少有重卡车辆需求的卡友,一般都直接到当地有库存车辆的经销商店里,且直接点名买库存车辆,对价格需求比同类型 的新车要求至少低5万元甚至更多,而经销商迫于库存压力也不得不卖,这一定程度上无疑会影响今年7月重卡新车的市场销售。

三是6月销量较高,提前透支了7月的部分市场需求。

由于6月是每年“年中考试”提交“成绩单”的最后月份,为了冲刺上半年的目标任务,一般车企的做法是加大推广力度和提前开票,因此推高了6月份的重卡开票销量。今年6月份也不例外,这一定程度上提前透支了今年7月份的部分市场需求,因此导致今年7月份重卡销量开票数据环比6月下降。

四是7月多地燃气价格环比6月上涨,导致7月燃气重卡销量涨幅有所回落。

由于今年1-6月LNG燃气价格一值呈现逐月下滑趋势,因此导致今年上半年各月的燃气重卡销量同比均暴涨,这一定程度上提升了今年上半年重卡整体市场的销量同比增速。

特别是今年6月燃气价格是今年上半年最低的月份,因此今年6月燃气重卡也是今年上半年销售最多的月份。而进入到今年7月份后,多地燃气价格环比上涨,虽然涨幅不是很大,但一定程度上影响了今年7月燃气重卡市场的销量。换言之,今年7月燃气重卡销量环比6月有所下降,是导致今年7月重卡整体销量环比6月下降的一个直接原因。

五是7月柴油重卡销量环比大幅度减少。

由于各地政府主管部门加大了对环保效益的考核力度,特别是部分大型国有企业集团(如大型钢铁厂、大型煤炭企业、港口等)出于环保压力,对传统的燃油重卡需求减少,从而一定程度上影响了今年7月的重卡销量。

六是原来的“车多货少”和运价低迷、油价高企等矛盾仍然存在,卡友们换购新车的积极性依然不高。

正是上述诸多因素的叠加作用,使得今年7月重卡市场“变脸”。

尽管今年重卡市场在今年 三季度开局之月的7月份遇冷,但笔者认为今年下半年的重卡市场仍然值得期待。

随着下半年消费市场的逐步回暖,在房地产投资筑底企稳、基建投资可能会逐步改善以及物流运输需求不断提升的作用下,工程类重卡、运输类重卡等车型销量有望得到持续增长。同时,随着我国汽车排放标准的切换,将加速国三、国四柴油车的淘汰,带来更新换代需求,进一步带动重卡销量的增长。

另外,燃气重卡可能会持续热销、海外出口市场也会持续增长(今年7月海外重卡出口同比增长55%,较6月份51%的增速有扩大趋势)。有不少业内人士预测今年下半年重卡市场销量有望突破40万辆,2023年全年重卡总销量有希望突破90辆规模。总之,今年下半年的重卡市场仍然值得期待!

具体如何,请行业拭目以待!

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”