终端上牌数据显示:

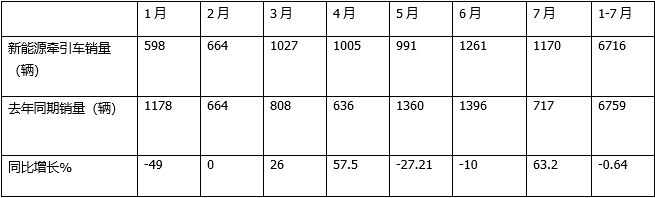

2023年7月新能源牵引车实销1170辆,同比大涨63.2%,结束了今年5月和6月的同比“2连降”;环比下降7.2%;

2023年1-7月新能源牵引车累计销售6716辆,累计同比(去年1-7月新能源牵引车累计销售6759辆)下降0.64%,同比降幅比1-6月的8%缩窄了近7.36个百分点。

那么2023年7月及1-7月新能源牵引车市场有哪些主要特点?

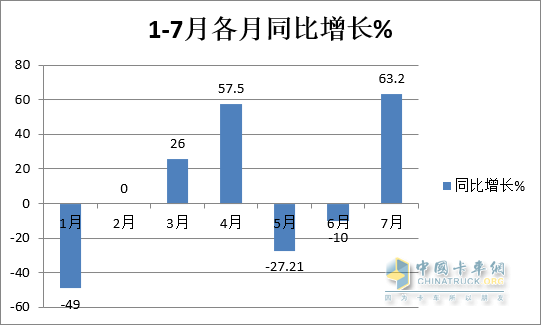

特点一:7月涨63.2%终结“2连降”,销量居今年以来月度第二

表1,2023年1-7月各月新能源牵引车销量及同比增长(数据来源:终端上牌信息)

上图表显示,2023年7月新能源牵引车市场:

---销量同比大增63.2%,结束了之前5月和6月的“2连降”,同比增长势头较为强劲。

---销量1170辆,居今年1-7月各月第二高(仅比6月份销量低)。

据分析主要得益于:

一是去年同期受疫情影响销量基数较低(只有717辆),给今年7月同比大涨提供了机会;

二是新能源汽车购置补贴取消对新能源牵引车市场的影响已经越来越小,目前新能源重卡市场已经基本回归到之前的状态;

---销量居今年1-7月第二高,环比第一高的6月销量少销91辆。据分析主要是由于6月是上半年的“收官”月份,企业为了冲刺上半年的目标任务提前将部分新能源牵引车车辆集中上牌,因此一定程度上透支了7月份的终端销量,使得7月的终端市场需求减少。

总之,今年7月的新能源牵引车表现相对较好。

特点二:同比增速略输新能源重卡大盘、跑赢牵引车整体市场

1、同比增速略输新能源重卡大盘

表2,根据终端上牌数据,2023年7月新能源牵引车销量同比与新能源重卡大盘比较:

上表显示:

2023年7月新能源牵引车销售1170辆,同比增长63.2%,跑输7月新能源重卡大盘64.2%的增幅近1个百分点;据分析主要是由于新能源汽车购置补贴取消,对新能源牵引车影响尚未完全消除;另外近来各地氢能产业政策的进一步落地,导致燃料电池重卡同比暴涨(今年7月燃料电池重卡销售345辆,同比去年7月的98辆大涨252%),有力推高了今年7月新能源重卡的同比增速。正是这两个方面因素的综合作用,导致今年7月新能源牵引车同比增速稍微跑输新能源重卡大盘。

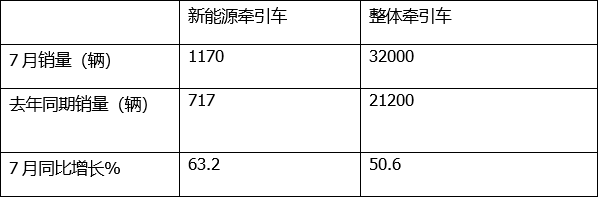

2、同比跑赢牵引车整体市场

表3,根据终端上牌信息和中汽协数据,2023年7月新能源牵引车同比增速与整体牵引车市场比较:

上表可见,2023年7月新能源牵引车同比增长63.2%,跑赢今年7月牵引车整体市场50.6%的增幅近12.6个百分点;

据分析:

一是新能源汽车购置补贴取消对新能源牵引车市场的影响已经越来越小;导致今年7月新能源牵引车市场基本恢复到常态;

二是今年7月以来燃气类牵引车同比增速放缓,拉低了今年7月整体牵引车市场的增速;

正是上述两个方面因素的作用,导致了今年7月新能源牵引车市场同比增速跑赢牵引车整体市场。

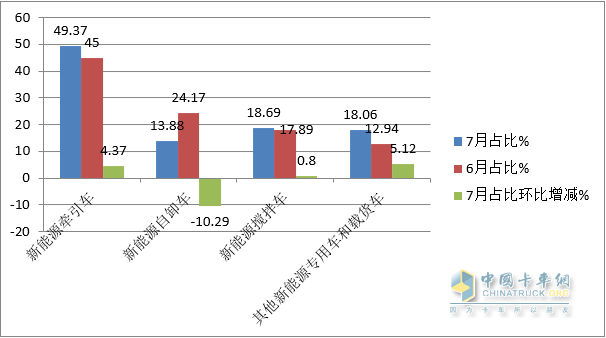

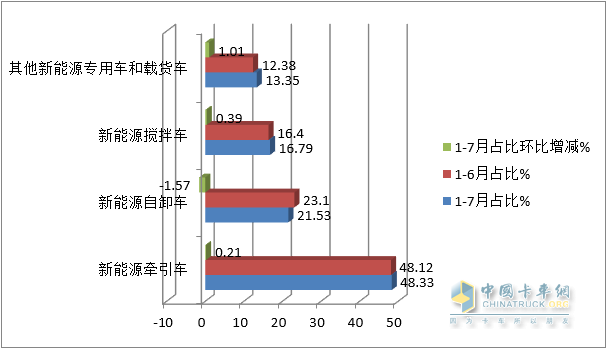

特点三:占据新能源重卡的主体地位环比增强

表4,根据终端上牌信息,按目标用途划分,2023年7月及1-7月各类新能源重卡车型销量占比及占比环比增减:

上图显示:

---在今年7月新能源重卡各细分车型中,新能源牵引车占比为49.37%,居于主体地位,且占比环比今年6月的45%增加了4.37个百分点,说明今年7月新能源牵引车主体地位环比明显增强。

---在今年1-7月新能源重卡各细分车型中,新能源牵引车占比为48.33%,也居于主体地位,且占比环比今年1-6月的48.12%增加了0.21个百分点,说明今年1-7月新能源牵引车主体地位环比也在增强。

总之,无论是今年7月还是1-7月,新能源牵引车主体地位环比均增强,说明目前新能源牵引车市场表现正在向好。

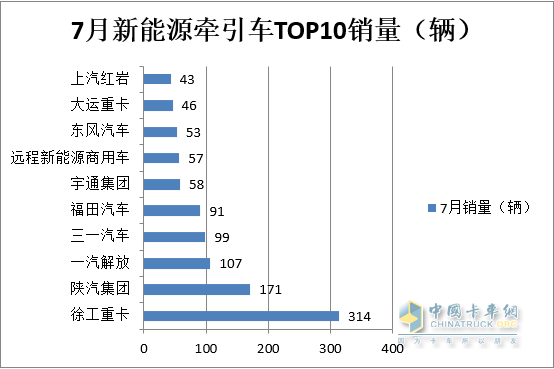

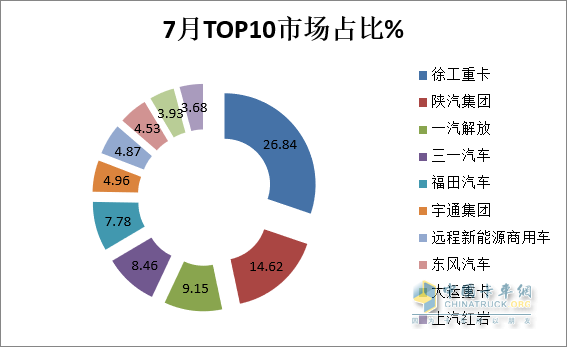

特点四:徐工夺得单月累计“双料“冠军;累计三一份额增加最多

1、7月徐工强势夺冠,陕汽、解放分列二、三

根据终端上牌信息,2023年7月新能源牵引车销量TOP10车企销量及市场占比:

上图表显示:

在2023年7月新能源牵引车市场竞争格局中:

---徐工重卡销314辆,也是唯一销量超越300辆的车企,市场占比26.84%,强势夺得销量冠军;

---陕汽集团、一汽解放分别销售171辆和107辆,同比分别增长33市场占比分别为14.62%和9.15%;分列第二和第三名;

---三一汽车、福田汽车、宇通集团、远程新能源商用车、东风汽车、大运重卡、上汽红岩分别销售99辆、91辆、58辆、57辆、53辆、46辆、43辆;分别排名第四—第十;市场占比分别为8.46%、7.78%、4.96%、4.87%、4.53%、3.93%、3.68%。

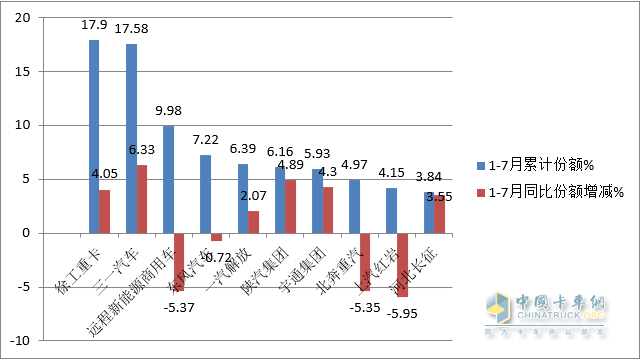

2、1-7月累销:徐工领跑,三一紧跟,远程居第三;TOP10同比6增4降,长征领涨;市场份额同比6增4减,三一增加最多

表5,2023年1-7月新能源牵引车累计销量TOP10排行(数据来源:终端上牌)

上图表显示,在2023年1-7月新能源牵引车市场竞争格局中:

---徐工重卡累计销1202辆,同比增长28.42%,跑赢大盘,市场占比17.9%,领跑1-7月新能源牵引车行业;占比同比增加4.05个百分点盲目,是占比同比增加第三多的车企;

---三一汽车累计销售1181辆,比第一名的徐工重卡只少21辆,而屈居第二;同比增长55.19%,跑赢大盘,市场占比17.58%;占比同比增加6.33个百分点,是占比同比增加最多的车企,表现突出;

---远程新能源商用车累计销售670辆,同比下降35.39%,跑输大盘,市场占比9.98%,居第三;占比同比减少5.37个百分点;

---其余车企累计销量均在500辆以下,市场占比均小于7.5%。

---TOP10累计同比6增4降,其中河北长征汽车领涨(同比增长1190.0%);

---TOP10市场份额同比6增4减,三一份额增加最多(增6.33个百分点);上汽红岩减少最多(-5.95个百分点)。

总之,在今年7月及1-7月新能源牵引车市场竞争格局中,徐工夺得单月累计“双料冠军“,表现突出;累计三一市场份额增加最多,表现抢眼。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”