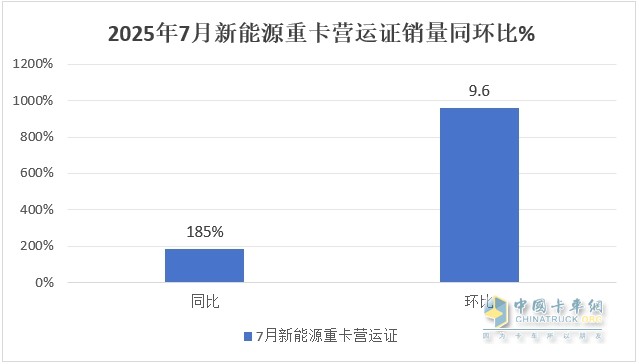

根据重型货车北斗营运证入网数据,2025年7月全国共新增加新能源重卡1.62万辆(以下均指营运证销量数据,非终端上牌数据,下同),同比大涨185%,环比增长9.6%。可见今年7月我国新能源重卡营运市场呈现同比大涨、环比小增的“双增长”态势。

2025年前7月我国新能源重卡营运证销量累计销售82191辆,累计同比大涨191%,累计同比增幅比今年前6月有扩大之势,可见今年前7月国内新能源重卡营运证市场持续向好趋势明显。

现对2025年7月国内新能源重卡营运证销量特点进行扼要分析。

特点一、同比大涨185%,环比小增9.6%,呈现同环比“双增”之态势

根据重型货车北斗营运证入网数据,2025年7月国内新加入营运的新能源重卡销量1.62万辆(16187辆),同比2024年7月的5680辆大涨185%,环比2025年6月的14765辆小幅增长9.6%,可见今年7月国内新能源重卡营运证市场呈现同环比双增长之态势。

今年7月新能源重卡营运证市场呈现同环比双增长,主要原因有:

一是去年同期受到上年新能源汽车购置补贴退出的影响,当月销量基数较低,办理营运证的数量固然也不多,因此给今年7月同比大涨在数据层面客观上提供了支持;

二是今年7月受到2025年老旧营运货车淘汰更新补贴新政的持续驱动,加大了国四及以下老旧货车的淘汰更新;各地出台的老旧营运货车淘汰更新的地方补贴政策也得到进一步贯彻落实,在国家+地方政策的双重驱动下,各地购买新能源重卡及办理营运证的用户增多,这是推动今年7月新能源重卡同比大涨的主要动力;还有就是动力电池价格下降,用户购买新能源重卡成本减少,购买积极性提升;

三是市场内生动力日益凸显,成为新能源重卡需求的重要支撑。

根据笔者市场调研可知,目前越来越多营运重卡用户在车辆置换时,基于对电动重卡更低运营成本的考量,选择直接跳过国六燃油车,转向新能源重卡。主要是现在运价较低,柴油重卡营运成本居高不下,加之国六柴油升级到国七的时间预计也不会间隔太长,因此不少用户选择重卡车辆时,直接购买电动重卡。

四是上月的新能源重卡营运证销量基数也不低,因此给今年7月环比大幅度增长带来压力。

正是上述几个因素的共同作用,导致了今年7月新能源重卡营运证销量同环比呈现双增长、且同比大涨、环比小增之趋势。

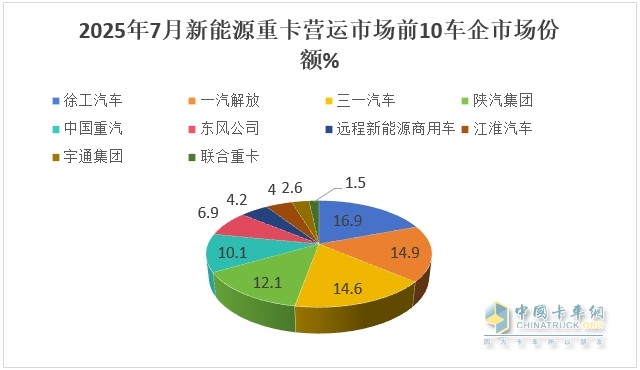

特点二、徐工夺冠,解放\三一争第二;TOP10同比9增1降、环比8增2降,江淮同环比“双领涨”

表1,根据重型货车北斗营运证入网数据,2025年7月TOP10企业新能源牵引车北斗营运证销量及同环比增速统计如下:

上图表可见,在2025年7月新能源重卡北斗营运证销量前10车企中:

---徐工汽车销售2731辆,也是唯一销量超2500辆的车企,居第一,销量同比大涨274%,跑赢大盘;环比增长33%,也跑赢大盘,表现较好,市场占比16.9%;

---一汽解放销售2407辆,居第二,同比大涨219%,跑赢大盘,环比小增0.7%,跑输大盘,市场占比14.9%;

---三一汽车销售2360辆,居第三,只比第二名的解放少40多辆销量,大有与解放争夺第二的架势,同比大增113%,跑输大盘,环比下降7.2%,也跑输大盘,市场占比14.6%;

----其余车企销量均在2000辆以下。

----TOP10同比9增1降(宇通唯一下降35%),环比8增2降,其中江淮汽车同环比“双领涨”大盘(同比大涨751%,环比增长76.5%)。

总之,在2025年7月新能源重卡运营市场竞争格局中,徐工夺冠,解放\三一争亚军;江淮同环比“双领涨”行业。

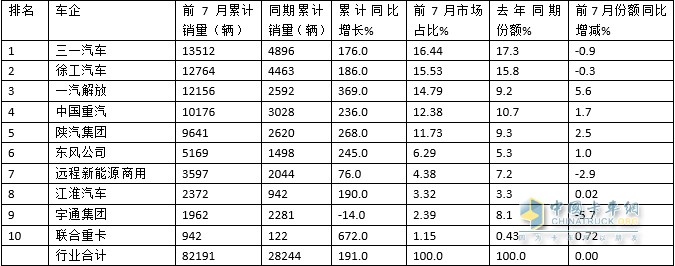

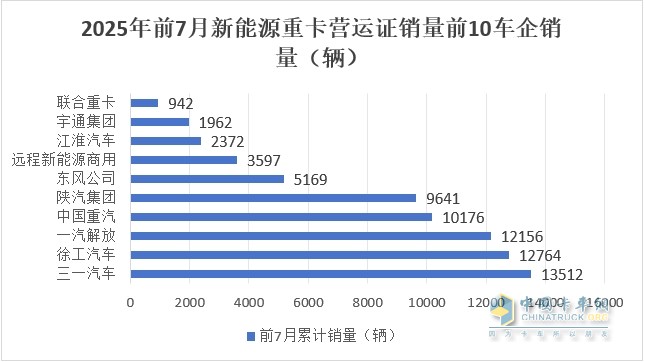

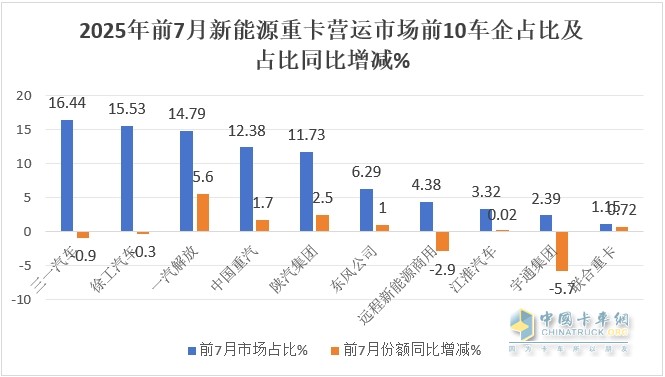

特点三:前7月:三一\徐工\解放“三雄争霸”;前10累计同比9增1降,联合重卡领涨;前10车企市场占比同比6增4减,解放增加最多

表2,根据重型货车北斗营运证入网数据,2025年1-7月TOP10企业新能源重卡北斗营运证销量及同比、市场占比:

上图表可见,2025年前7月前10车企新能源重卡北斗营运证销量及同比、市场占比:

---三一汽车、徐工汽车、一汽解放累计销量均在12000辆以上,且之间相差不多,大有“三雄争霸”之竞争态势,因此成为今年前7月新能源重卡营运市场竞争格局中的一个明显特点。这三家车企累计销量分别为13512辆、12764辆、12156辆,同比分别增长176%、186%、369%,其中解放领涨行业,势头最猛,表现最突出;三家车企市场占比分别为16.44%、15.53%、14.79%;

----中国重汽累计销量也超万辆,达到10176辆,居第四,同比大涨236%,市场占比12.38%;

---其余车企累计销量均在1000辆以下,市场占比均小于12%。

---前10车企累计销量同比9增1降(宇通唯一下降14%),联合重卡领涨(暴增672%)。

---从前10车企市场占比同比增减看,有6家增加、4家减少,其中解放增加最多(增5.6%)。

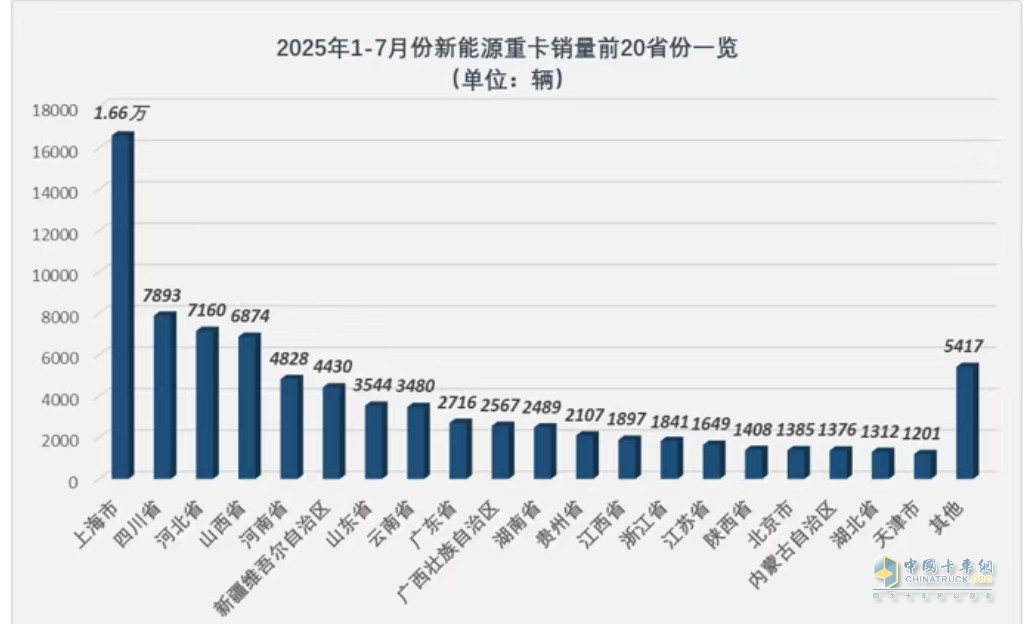

特点四、区域流向:上海唯一超万辆占比超2成,强势领跑;四川\河北分列二三

根据重型货车北斗营运证数据,2025年前7月我国新能源牵引车营运车辆累计新增82191辆,销往全国前10个区域的数量统计如下:

截图1,2025年前7月国内新能源重卡营运证销量前20区域市场销量(来源:重型货车北斗营运证入网数据)

截图1,2025年前7月国内新能源重卡营运证销量前20区域市场销量(来源:重型货车北斗营运证入网数据)

上图可见,2025年前7月,在全国新能源重卡营运证销量TOP10区域市场中:

---上海累计销售1.66万辆,也是唯一销量超万辆的区域,占据2025年前7月新能源重卡营运证总销量超2成的市场份额(20.2%),可谓一家独大,强势领跑。

据分析主要是上海市率先将以旧换新政策覆盖至国四老旧柴油运营货车,且规定购买新能源重卡单台最高补贴能拿到28万元。自从该政策落地执行后,上海市新能源重卡市场潜力得到了较大的释放,并在今年前7月均显现出了强劲的增长势头;

---四川累计销售7893辆,居第二,市场占比9.6%,据分析主要是得益于:

一是政策支持。自2021年以来,国家出台了一系列政策推广新能源重卡,四川省积极响应并加快政策落地。例如,宜宾自获批国家首批新能源汽车换电模式应用试点城市(重卡特色类)以来,已累计建成重卡换电站20余座,推广应用换电重卡1000余辆。成都市通过赋予路权促进电动重卡推广,对柴油货车进城有严格限行要求,但新能源重卡24小时不限行1。

二是得益电动重卡应用场景较丰富。由于电动重卡在短途运输上具有明显优势,适合于市政工程建设、市政环卫、城市转运、矿场、港口等短途、高频、重载场景。而四川在这些场景方面新能源重卡车型销量均较多。比如今年前7月四川在市政工程领域的新能源自卸车等销量位居全国第一。

---河北累计销售7160辆,居第三,市场占比8.7%,主要因为河北是我国钢铁生产第一大省,是污染比较严重的省份,对重卡进行绿色转型的要求比较迫切,且该省出台了一系列鼓励用户购买新能源重卡的政策,因此对新能源重卡的实际需求较多;

---山西累计销售6874辆,居第四,市场占比8.4%,主要是因为山西是我国煤炭大省,污染比较严重,因此对新能源重卡需求也较多。

---其余区域销量均在5000辆以下。

总之,2025年7月国内新能源重卡营运证表现较好,为2025全年我国新能源重卡市场的高速增长夯实了基础。