国务院常务会议通过汽车和钢铁产业调整振兴规划,国务院总理温家宝14日主持召开国务院常务会议,审议并原则通过汽车产业和钢铁产业调整振兴规划。

此次政策的主要目的:促消费、调结构、推进产业重组。促消费主要体现为:降购置税、鼓励汽车更新。促消费细化政策主要包括:

1)、对报废三轮车和低速货车更新购买轻卡及1.3升以下的微客给予补贴,该政策超出市场预期。从2009年3月1日至12月31日,国家安排50亿元,对农民报废三轮汽车和低速货车换购轻型载货车以及购买1.3升以下排量的微型客车,给予一次性财政补贴。该政策类似于新农村建设问题,即支持轻卡、轻客下乡;2009年约60万辆轻卡及微客会更新,再假设更新率50%,则约新增30万辆的轻卡需求,占轻卡总销量的25%左右;轻卡企业和微客企业中低端轻卡更受益;按此推导,受益公司依次是福田汽车、江淮汽车、长安汽车、东风汽车、江铃汽车等。

2)、降部分车型购置税,此政策略低于预期。从2009年1月20日至12月31日,对1.6升及以下排量乘用车减按5%征收车辆购置税。按此政策,根据对于4家轿车公司不同排量车型比重计算,受益程度依次是一汽夏利、长安汽车、上海汽车。

——编者的话

福田汽车

新时代证券:

重卡合资后,轻卡成为上市公司业务支柱。由于2009年、2010年资产评估增值会分别为公司带来3亿、5.36亿的税后利润,抵消了重卡业务转出对公司业绩的影响,如果扣除这部分非经常性收入后,2009年和2010年公司的每股收益预计为0.21元和0.30元。公司新能源汽车业务刚刚起步,市场拓展有待观察,与戴姆勒的合资项目存在一定的不确定性,再加上整个卡车行业09年市场前景不乐观,我们对于福田汽车的估值持相对谨慎的态度。

招商证券:

福田扩展模式-高资产周转率,低产品毛利率。首次给予“审慎推荐-B”投资评级:预计2009年受行业影响,公司轻卡和重卡销量增速分别为3%、-20%,2008、2009年EPS分别为0.39、0.34元,对应PE分别为13.5、15.4倍,略高于行业平均水平,给予“审慎推荐-B”投资评级。

国信证券:

受重卡行业下跌影响,4Q08-1Q09公司业绩将出现亏速。短期内,公司将获得新能源客车订单。从获得新能源客车订单角度出发,仅是交易性机会,目前股价缺少持续上涨动力。

联合证券:

抢占新能源汽车先头阵地。城市公交由于其对蓄电池的体积、重量要求较低,行驶路况和环境比较稳定,车速较低,是目前中国开发最成熟,应用前景最好的车型。而考虑到充电地点集中稳定,政府财政支持最易实现,示范作用明显等因素,随着2009年科技部推广计划的实施,未来两年可能是推广应用的重点。

联合证券:

抢占新能源汽车先头阵地。我们向公司求证后了解到,本次北京公交集团与福田汽车的采购协议目前仍处于意向阶段,尚未正式签署协议,但预计近期即将完成。北京新能源汽车产业基地以北汽福田汽车公司为中心,总占地1000亩,建筑面积30万平方米,投资额达50亿元。以已竣工的福田欧Ⅴ新能源客车二期工程为核心,目前已形成年产5000辆新能源客车及40万台高效节能发动机的生产能力。该基地已建成混合动力、纯电动、氢燃料和高效节能发动机四大核心设计制造工程中心,主力产品为全承载式混合动力客车。

携手康明斯生产发动机:公司合资建立北京福田康明斯发动机公司,注册资本10.08亿元,占25%。项目总投资27.0687亿元,合资公司主要产品第一款为直列4缸2.8升直喷式柴油机,第二款为直列4缸3.8升直喷式柴油机。达产后,生产能力共为每年40万台。该公司将成为康明斯在全球唯一在美国本土之外生产轻型柴油发动机生产基地。2008年4月,公司出资12548万元收购福田康明斯发动机公司12.45%股权。

主营汽车行业:公司作为一家跨地区、跨行业、跨所有制的国有控股上市公司,目前拥有欧曼、欧V、奥铃、传奇、欧马可、风景、萨普、时代、蒙派克九大品牌的产品。公司作为全国商用车行业龙头企业,已连续四年蝉联行业销量第一。

外资合作:2009年1月,公司与戴姆勒股份公司及戴姆勒东北亚投资有限公司合资生产中重型载货汽车及其发动机项目。项目总投资63.50亿元。其中公司以28亿元的欧曼业务资产投入,占注册资本50%;戴姆勒汽车集团以现金投入,占注册资本50%(戴姆勒股份公司40%;戴姆勒东北亚10%)。合资公司将于2009年8月份成立,2011年底试生产OM457发动机投产,2012年中整车(装OM457发动机)投产。根据计划,2009-2018年累计销售整车94.2万台,其中混合车25万台,2009-2018年累计实现销售收入2236.20亿元。

50亿打造新能源汽车基地:2008年底,国家科技部和北京市政府联合向福田汽车授予新能源汽车设计制造产业基地牌匾。以福田汽车为中心设立的北京新能源汽车产业基地是我国汽车行业首个新能源领域的设计制造基地,投资额达50亿元,已形成新能源客车5000台及高效节能发动机40万台的年生产能力,将成为中国规模最大、品种最全的新能源汽车设计制造工程基地。

[next]

江铃汽车

发动机项目:公司将实施JX4D24发动机制造项目,项目总投资3.5亿元。JX4D24发动机为公司引进的新一代柴油发动机。该项目的实施将能使公司维持在柴油发动机技术方面的国内领先地位。项目第一期的目标为40000台/年,预计08年上半年完成。

资产重组:长安汽车以现金4.5亿元,江铃集团以所持公司41.03%股权和部分负债合计净值4.5亿元合资组建江铃控股公司,江铃控股将成为公司的控股股东。长安汽车主营微型客货车、小型商务车和轿车,江铃汽车为国内中高档轻卡及轻客的龙头企业。此次整合有利于两家公司实现优势互补,壮大公司实力,占领更多的市场份额。

中投证券:

稳健经营,平滑周期。考虑销量和毛利率的下滑,我们将公司2008-2010年每股收益由原来1.16元、1.24元、1.48元下调至1.03元、1.01元和1.22元,未来三年业绩年复合增长12%。目前公司市盈率分别为8倍、8倍和7倍。我们认为公司是汽车股中经营稳健、成本控制力强、一体化程度高的公司代表,业绩在经济下行周期中具有较高的稳定性,给予公司6-12个月目标价12元,对应于2008年12倍P/E,维持对“强烈推荐”的投资评级。

中金公司:

首次给予“审慎推荐”评级。公司目前A股股价对应2008、2009、2010年动态P/E分别为9.3倍、12.5倍和11.3倍,B股股价对应2008、2009、2010年动态P/E分别为4.0倍、5.4倍和4.8倍,估值水平处于汽车股的低端。

国金证券:

稳健经营,持续发展。我们预测公司2008-2010年EPS分别为0.827元、0.724元和0.837元,目前股价对应动态PE分别为11.1倍、12.7倍和10.9倍。江铃汽车属于业绩稳健但成长性略有欠缺的价值型企业,适合长期投资,在熊市估值较低的情况下是较佳的投资时机,我们维持公司“买入”建议。

长江证券:

不堪需求与成本的双重压力。2008年前三季度实现销售收入67.05亿元,同比上升8%,实现净利润6.38亿元,同比上升2%;第三季度实现销售收入21.21亿元,同比降低1.79%,实现净利润1.07亿元,同比大幅降低52.73%。我们下调公司08、09和10年EPS至0.91、0.79和0.83元,下调公司评级至“谨慎推荐”。

一汽夏利

受益消费税调整:能够从此次消费税调整中受益的为小排量汽车,特别是排量1.0L(含)到1.5L(含)的乘用车。市场销量最大的为一汽夏利的夏利系列产品,包括1.0L、1.1L、1.3L和1.4L。按照新的消费税税率,这一区间的夏利系列产品的消费税将减少2%。

自主研发:公司先后研发出夏利A系列轿车、N3系列轿车、威志系列轿车等整车产品以及CA3GA2、CA4GB系列发动机等关键零部件新产品,促进了公司整车及零部件产品的更新换代。

国信证券:

一汽夏利本部(含一汽华丰)亏速处于历史高峰;如上述亏损回落到正常水平,公司投资价值将迅速浮出水面。市场认为,燃油税费改革有利于小排量经济型车销售。但我们认为燃油税费改革未必对公司有利,如果一汽夏利本部微轿销量可能因此中幅上升,其本部亏损很有可能继续加大。预计一汽夏利2008-1010年EPS分别为0.12(35.8x)、0.16(26.8x)、0.46(9.3x)元,维持对公司“谨慎推荐”的评级。

平安证券:

2008、2009年每股收益为0.10元、0.15元。动态市盈率偏高,但业绩提高空间大。投资评级为“推荐”。

群益证券:

我们认为在汽车行业景气好转后,公司盈利能力才会有所表现,投资建议仍维持“中性”。

[next]

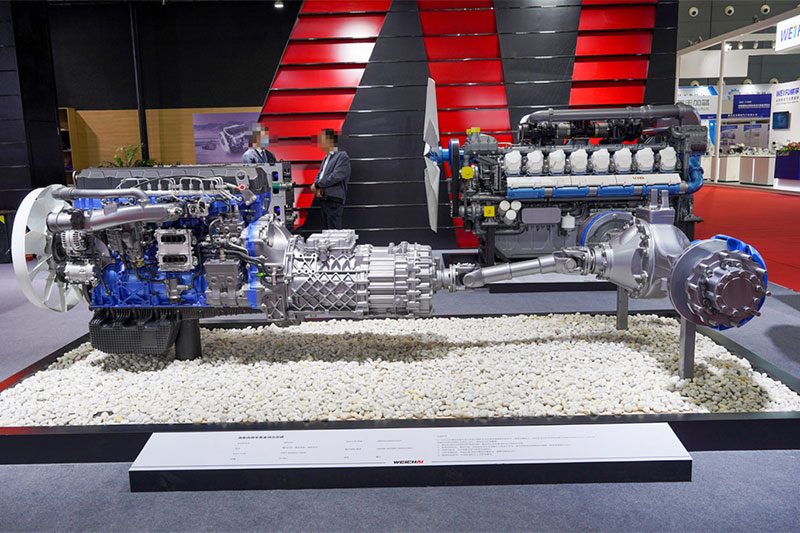

潍柴动力

行业龙头:公司拥有重卡业动力总成(发动机+变速箱+车桥)、整车、其它零部件三大核心板块,是我国大功率高速柴油机的主要制造商之一,主要向国内货车和工程机械制造商供应产品,柴油机主要为重型汽车、工程机械、船舶、大型客车和发电机组等最终产品配套。2008年底公司研发出世界第一款对发动机、齿轮、车桥进行系统匹配和研发的“动力总成”产品。2008年中报显示,重卡用发动机、工程机械用发动机市场占有率分别达到36.1%和84.4%。重型卡车销售量增幅稳居标准斯太尔重卡企业第一位。

渤海证券:

重卡和装载机需求2季度回暖,提前布局。重卡和工程机械需求都处于最低谷,预计2009年2季度回暖,建议提前布局;公司2009-2010年仍将保持较强的盈利能力,2008-2010年EPS分别为2.54、2.35、2.66元,给予2009年15倍PE,目标价35元,建议买入。

齐鲁证券:

纵向一体化塑造竞争优势。我们预计2009年下半年重卡行业会重拾升势,预计2009年全年重卡需求量虽会小幅回落5%,但2009年下半年与2010年需求增速将会在15%以上。我们预计公司2008、2009年的每股收益分别为2.69元与2.81元,我们继续维持“推荐”的投资评级。

东风汽车

轻卡行业龙头:公司轻卡增速在轻卡行业前十名厂家中位居第一,轻卡行业增长贡献度第一,轻卡同比绝对增量第一,公司轻卡产品“东风多利卡”、“东风小霸王”在中国汽车技术研究中心、汽车技术情报研究所和《世界汽车》杂志联合举行的“2005年度消费者最喜爱的车型评选活动”中荣获2005年度国内轻卡行业车型第一名;2007年,轻型载货汽车事业通过营销变革——分品系营销、提升价值营销等行销手段的创新,全年销售增长6.63%,2007年,“东风汽车”开始实施轻卡车身换型与国际同步导入最新外观设计的B07项目。

天相投顾:

投资收益锐减进一步拖累公司净利润增幅。不考虑公司2009年金融资产方面的浮动收益以及投资收益,预计公司2008、2009EPS分别为0.23元、0.26元,对应动态P/E分别为11倍、9.5倍,维持公司“中性”评级。公司的风险主要体现在汽车行业增速下滑风险、市场竞争风险和产品出口风险。

江淮汽车

主营优势明显:公司汽车整车年产能达20多万辆,销量突破10万辆,稳居行业第二,高于行业平均增长水平;重卡开始成为新的增长点;客车专用底盘实现了恢复性增长,继续保持行业第一。在实现乘用车项目之后,公司将形成轿车、重卡、轻卡、客车、客车底盘、发动机、变速器完整的产品结构与产业链,有利于扩大规模,提高抗周期性,实现长期稳定发展。2007年公司新业务有所突破,其中重卡销售突破10000辆大关,而2008年上半年销售重卡7487辆,同比增长68.78%;销售瑞鹰SRV6531辆,同比增长183.46%。

自主创新:公司是国家科技部认定的国家级火炬计划重点高新技术企业。

国泰君安:

MPV和轻卡产销情况要好于轿车和SUV。预计2008年江淮汽车的EPS不超过0.25元。因此在综合考虑汽车行业和企业的发展前景及各种影响因素后,维持对江淮汽车“中性”的投资评级不变,同时适度下调目标价至3.50元,对应15倍左右的PE。