一、前三季度产销分析

来自中国汽车工业协会(下简称“中汽协”)统计,2013年1~9月份,国内完成卡车(含底盘、半挂牵引车)产销2608433辆和2633069辆,同比分别达到8.90%和7.33%。

细分卡车市场累计同比全部实现增长,其中,重卡(+15.30%)第一,中卡(+10.27%)第二,轻卡(+5.85%)第三,微卡(+1.08%)第四。细分卡车市场累计占有率,轻卡(54.75%)第一,重卡(21.54%)第二,微卡(15.28%)第三,中卡(8.42%)第四(详见表1)。

2013年第三季度,国产卡车(含底盘、半挂牵引车)完成销售783409辆,同比增长10.97%。细分卡车市场第三季度销量,重卡实现快速增长,增速达到36.73%%,轻卡(+7.75%)排名第二,中卡第三,增速为1.96%。细分第三季度占有份额,轻卡(55.88%)第一,重卡(21.00%)第二,微卡(15.15%)第三,中卡(7.97%)第四。细分第三季度总销量对前三季度细分卡车总销量的贡献度,轻卡(30.36%)第一,微卡(29.50%)第二,重卡(29.01%)第三,中卡(28.16%)第四。上述几项中,中卡始终处于倒数的位置。

表1 2013年1~9月份国产卡车销售情况表单位:辆,%

|

类别 |

1~9月销量 |

同比增长 |

市场份额 |

第三季度销量 |

同比增长 |

第三季度占有率 |

三季度占有率增长 |

第三季度销量在前9个月细分总销量占比 |

占比增长 |

|

卡车(含底盘、半挂牵引车) |

2633069 |

7.33 |

100.00 |

783409 |

10.97 |

100.00 |

0.00 |

29.75 |

0.98 |

|

重卡(含底盘、半挂牵引车) |

567209 |

15.30 |

21.54 |

164530 |

36.73 |

21.00 |

3.96 |

29.01 |

4.55 |

|

中卡(含底盘) |

221804 |

10.27 |

8.42 |

62466 |

1.96 |

7.97 |

-0.70 |

28.16 |

-2.29 |

|

轻卡(含底盘) |

1441735 |

5.85 |

54.75 |

437731 |

7.75 |

55.88 |

-1.67 |

30.36 |

0.54 |

|

微卡(含底盘) |

402321 |

1.08 |

15.28 |

118682 |

0.48 |

15.15 |

-1.58 |

29.50 |

-0.17 |

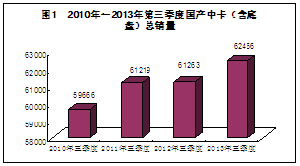

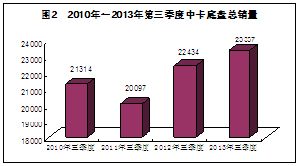

2013年第三季度,受天气炎热,城市降温降署,用电量剧增,冷链运量加大,城市环保升级加速,各地对渣土车整顿以及国家对货物运输市场整顿,部分地区旱灾、涝灾灾后重建,以及进入下半年国内各地加大投资建设力度等诸多因素的拉动,中卡(含底盘)第三季度总销量创历史同期新高(详见图1)。受益于相同因素,2013年第三季度,国产中卡底盘销量也创近4年来第三季度同期新高(详见图2)。

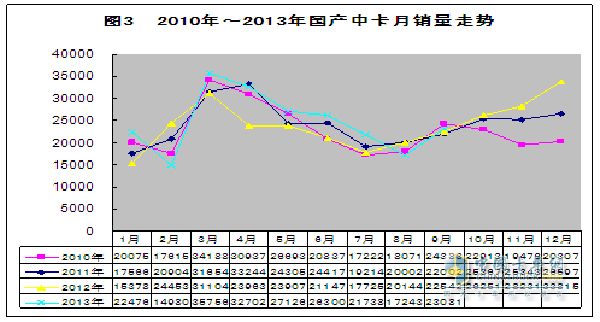

2013年7、8、9三个月国产中卡市场演绎“过山车”,继6月份之后,7月份月销量再创4年来同期新高,8月份创出4年来同期新低,9月份,随着年内第二轮市场销售旺季的来临,市场需求开始回升,尽管比2012年、2011年两年同期略高,但仍低于2010年同期水平(详见图3)。

二、中卡竞争分析

1、前三季度竞争分析

2013年1~9月份,中汽协统计到的国产中卡生产企业有19家,同比少1家,三环汉特退出(详见表2)。其中:

东风以61387辆的销量,27.68%的市场份额继续称霸中卡市场。其中,中卡整车与中卡底盘分别实现销售21347辆和40040辆,同比分别增长1.88%和10.43%,对其前三季度中卡总销量的贡献度分别达到34.77%和65.23%。该公司总销量与排名第二的一汽解放销量相差2.4万辆,市场份额相差11个百分点。

一汽解放累计实现中卡销售36673辆,同比增长17.10%,市场占有率达到16.53%,排名第二。其中,中卡整车与中卡底盘分别完成销售1424辆和35249辆,同比分别增长-58.12%和26.26%,对其前三季度总销量的贡献度分别达到3.88%和96.12%。

经过一年的蛰伏,在其成都、海西、山东等基地中卡产能日渐成熟,中卡技术、市场、产品、网络日渐成型之后的2013年,中国重汽中卡销售呈现快速增长,销量达到24792辆,同比增长52.14%,市场占有率同比提升3.08个百分点,达到11.18%。重庆力帆中卡销售实现20%的增长,销量18871辆,同比增长20.74%,市场份额8.51%。

金杯汽车的增长(+200.26%)超过200个百分点,销量达到12830辆,市场份额(5.78%)提升3.66个百分点,高居行业两项涨幅榜第一。完成产品整合与产品技术升级之后的2013年,安徽江淮的中卡销量也迎来快速增长,累计实现12320辆,同比增长近20%。福田奥铃自2013年起从多个方面加码中卡市场,福田长沙基地瑞沃中卡新品频出,福田本部对产品进行重新整合与升级,还不时推出中卡新品,多重力量叠加,2013年北汽福田中卡销售实现高速增长(+98.31%),销量达到9245辆,市场份额的提升也近2个百分点。

2013年中卡市场持续低迷,致使川喻企业和山东军团在中卡市场上分化加剧。其中,经过兼并、重组或收购后的川喻企业不再“原汁原味”,与中国重汽和重庆力帆相对,中卡以高端为主的庆铃汽车2013年中卡销售的下降超过15%;南骏受韩国现代收购的影响,中卡销售下降超过27%;成都大运的下降更是超过60%。山东军团企业2013年中卡销售呈现全面快速下降且速度都在20%以上,其中,唐骏欧铃(-31.33%)的下降超过30%,山东凯马(-28.13%)的下降超过28%,五征飞碟(-24.93%)的下降近25%。

表2 2013年1~9月份国产中卡生产企业中卡(含底盘)销售情况表单位:辆,%

|

排序 |

企业名称 |

1~9月销量 |

累计同比增长 |

累计市场占有率 |

占有率增长 |

2013年第三季度销量 |

第三季度销量同比增长 |

在各自企业前9个月总销量占比 |

占比增长 |

|

中卡(含底盘)合计 |

221804 |

10.27 |

100.00 |

0.00 |

62466 |

1.96 |

28.16 |

-2.29 |

|

|

1 |

东风汽车公司 |

61387 |

7.30 |

27.68 |

-0.77 |

14048 |

-10.40 |

22.88 |

-4.52 |

|

2 |

一汽车集团公司 |

36673 |

17.10 |

16.53 |

0.96 |

11656 |

21.38 |

31.78 |

1.12 |

|

3 |

中国重型汽车 |

24792 |

52.14 |

11.18 |

3.08 |

6012 |

26.68 |

24.25 |

-4.88 |

|

4 |

重庆力帆汽车 |

18871 |

20.74 |

8.51 |

0.74 |

7833 |

-7.20 |

41.51 |

-12.50 |

|

5 |

庆铃汽车(集团) |

13164 |

-15.26 |

5.93 |

-1.79 |

4045 |

-24.31 |

30.73 |

-3.67 |

|

6 |

金杯汽车股份 |

12830 |

200.26 |

5.78 |

3.66 |

4464 |

1388.00 |

34.79 |

27.77 |

|

7 |

江淮汽车股份 |

12320 |

19.01 |

5.55 |

0.41 |

3246 |

24.27 |

26.35 |

1.12 |

|

8 |

四川现代汽车 |

10841 |

-27.40 |

4.89 |

-2.54 |

2742 |

-14.63 |

25.29 |

3.78 |

|

9 |

北汽福田汽车 |

9245 |

98.31 |

4.17 |

1.85 |

2700 |

-19.04 |

29.2 |

-42.33 |

|

10 |

山东唐骏欧铃 |

7894 |

-31.33 |

3.56 |

-2.16 |

1899 |

-44.83 |

24.06 |

-5.88 |

|

11 |

浙江飞碟汽车 |

4819 |

-24.93 |

2.17 |

-1.02 |

1702 |

-4.49 |

35.32 |

7.56 |

|

12 |

湖北三环专汽 |

3306 |

25.32 |

1.49 |

0.18 |

658 |

23.68 |

19.9 |

-0.26 |

|

13 |

山东凯马汽车 |

1875 |

-28.13 |

0.85 |

-0.45 |

373 |

13.72 |

19.89 |

7.32 |

|

14 |

中国一拖集团 |

1792 |

-42.17 |

0.81 |

-0.73 |

595 |

-40.44 |

33.2 |

0.97 |

|

15 |

成都大运汽车 |

1135 |

-62.13 |

0.51 |

-0.98 |

284 |

-48.55 |

25.02 |

6.60 |

|

16 |

福建新龙马汽车 |

365 |

-38.76 |

0.16 |

-0.13 |

92 |

5.75 |

25.21 |

10.61 |

|

17 |

陕西汽车集团 |

281 |

-46.78 |

0.13 |

-0.14 |

65 |

-63.89 |

23.13 |

-10.96 |

|

18 |

精功镇江汽车 |

193 |

-29.56 |

0.09 |

-0.05 |

50 |

-3.85 |

25.91 |

6.93 |

|

19 |

湖北三江航天万山特 |

21 |

5.00 |

0.01 |

0.00 |

2 |

-75 |

9.52 |

-30.48 |

企业排名方面,2013年前三季度,与上年同期相比企业排名稍有变化,呈现前5家强不变,3家升和3家降的格局。其中,东风、一汽、中国重汽、力帆和庆铃等前5强继续保持了各自上年同期的行业第1位~第5位。3家排名提升的企业分别是金杯由上年同期的第11位升至第6;江淮由第8升至第7,福田由第10升至第9。3家排名下降的分别为四川现代由上年同期的第6降至第8,康骏欧铃由第7降至第10;浙江飞碟由第9降至第11等。

2、2013年第三季度竞争分析

2013年第三季度,国产中卡生产企业中卡经营演绎7家笑14家愁(详见表2)。其中,一汽第三季度完成中卡销量11656辆,同比增长21.38%(下同);中国重汽完成6012辆,增长26.68%;金杯完成4464辆,增长1388.00%;江淮完成3246辆,增长24.27%。上述4家2013年第三季度挣得盆满钵满。而7家企业如东风(第三季度销售中卡14048辆,同比增长-10.40%,下同)、力帆(7833辆,-7.20%)、庆铃(4045辆,-24.31%)、四川现代(2742辆,-14.63%)、福田(2700辆,-19.04%)、唐骏欧铃(1899辆,-44.83%)和飞碟(1702辆,-4.49%)等均未能超过上年水平,甚至出现大幅下降。

细分第三季度行业排名,金杯与庆铃2家互换了座次,其余与前三季度累计销量的排名相同。

细分第三季度企业总销量,有6家企业前三季度总销量的30%是在第三季度完成的,如力帆(第三季度销售的中卡总销量对该公司前三季度总销量的贡献度达到41.51%,下同)、飞碟(35.32%)、金杯(34.79%)、一拖(33.20%)、一汽(31.78%)和庆铃(30.73%)等。10家企业只完成了各自企业前三季度总销量的20%以上。其中,东风第三季度完成了其前三季度总销量的22.88%(下同);中国重汽完成24.25%;江淮完成26.35%;福田完成29.20%;四川现代完成25.29%;唐骏欧铃完成24.06%等。

3、中卡底盘竞争分析

2013年1~9月份中汽协统计到的国产中卡底盘生产企业有东风、一汽、庆铃和北汽福田等4家。其中,东风累计实现中卡底盘销售4万余辆,同比增长超过10%,市场占有率超过46%,同比下降0.71个百分点;一汽解放累计完成中卡底盘销售3.5万余辆,同比增长在26%以上,市场份额实现40.90%,同比提升4.58个百分点;庆铃中卡底盘销量与市场份额同比出现双下降,销量增长-13.81%,市场份额下降3.56个百分点(详见表3)。

表3 2013年1~9月份国产中卡生产企业中卡底盘销售情况表单位:辆,%

|

排序 |

企业名称 |

1~9月销量 |

累计增长 |

占有率2013 |

占有率增长 |

2013年第三季度销量 |

第三季度同比增长 |

第三季度销量在前9个月总销量占有率 |

第三季度占有率增长 |

|

中卡底盘总计 |

86179 |

12.11 |

100.00 |

0.00 |

23357 |

4.11 |

27.10 |

-2.08 |

|

|

1 |

东风汽车公司 |

40040 |

10.43 |

46.46 |

-0.71 |

9432 |

-4.89 |

23.56 |

-3.79 |

|

2 |

一汽集团公司 |

35249 |

26.26 |

40.90 |

4.58 |

10842 |

28.11 |

30.76 |

0.44 |

|

3 |

庆铃汽车(集团) |

10202 |

-13.81 |

11.84 |

-3.56 |

3030 |

-24.17 |

29.70 |

-4.06 |

|

4 |

北汽福田汽车 |

667 |

15.60 |

0.77 |

0.02 |

51 |

142.86 |

7.65 |

4.01 |

2013年第三季度中卡底盘总销量实现23357辆,同比增长4.11%。企业方面,呈现2家增2家降。其中,一汽解放第三季度销售中卡底盘10842辆,同比增长28.11%,高居中卡底盘企业第三季度中卡底盘销量涨幅榜首位,完成了该公司前三季度中卡底盘总销量的30%;东风完成9432辆,同比增长-4.89%,对该企业前三季度中卡底盘总销量的贡献度达到23.56%;庆铃实现销售3030辆,同比增长-24.17%,对其前三季度中卡底盘总销量的贡献度达到29.70%。

三、市场特点分析

2013年以来,国内中卡市场呈现以下特点:

1、市场需求继续增长。其中,第三季度中卡(含底盘)总销量与中卡底盘总销量双双创近4年来同期同类总销量新高。中卡季度累计销量和第三季度销量在前三季度和第三季度卡车市场的占有率最低。

2、两大传统中卡企业东风和一汽继续掌控市场方向,二者中卡底盘的行业地位依然不可撼动,而中卡整车的竞争力却在减弱,尤其是一汽解放,正在减弱的还有庆铃汽车集团。而与此同时,凭借产品、市场、网络等的不断整合与提升,以及高端新品的不断推出,江淮、中国重汽、北汽福田等在中卡市场的竞争力正在迅速壮大,正在同步壮大的还有金杯汽车。川渝企业分化加剧,山东军团全面快速下降。

3、新品推出步伐放慢,但高端中卡新品成为主旋律。据不完全统计,年初以来先后有福田、四川现代、唐骏欧铃、一汽和中国重汽等5家企业推出了7个系列中卡新品,其中,高端中卡占去4席,全部面向中高端中卡市场。如3月29日大运汽车新推出的奥普力中卡;自3月31日起,先后在上海、东莞和沈阳等地上市的欧马可5系新品;9月11日在北京上市的福田高端中卡瑞沃(康明斯动力)新品;8月30日~9月8日在成都世纪城新国际会展中心亮相的四川现代中型卡车“MIGHTY”;年初曝光的唐骏欧铃T6;9月23日在北京上市的一汽解放青岛龙V中卡;以及6月8日交付用户的中国重汽新黄河车厢可卸式运输车等。

4、高吨位段和低吨位段中卡实现快速增长。据中汽协统计,2013年1~8月份,高吨位段(12t<总质量≤14t)中卡累计实现销售28346辆,同比增长41.13%;低吨位段(6t<总质量≤8t)中卡累计销量达到59515辆,同比增长19.22%。而中间吨位段中卡销量同比出现快速下降,如8t<总质量≤10t中卡销量19855辆,同比增长-12.2%,10t<总质量≤12t中卡累计销量14689辆,同比增长-17.35%。

四、展望年内市场

展望年内市场,预计第四季度中卡总产量将达到8.9万辆,与上年同期持平;全年总销量有望达到31万辆,同比增长约7%左右。

影响第四季度中卡市场的主要因素,除经济缓慢复苏之外,主要有以下几点:

第一,根据已经出台的政策,自2014年起城市环保升级加速,中心城市将在年底前突击更新城区高排放车辆。

第二,进入年底,政府年度绩效考评进入例计时,地方政府尤其是中心城市对渣土车等车辆治理、整顿力度将加大,超限车辆回归步伐加快,使运输车辆需求量增加。

第三,城镇化建设进程加快,部分地区开山造城将带来新的增量。

第四,灾后重建也将带来新地增量,如下半年以来发生在部分地区的干旱、雨涝、台风等造成的灾害灾后重建。

第五,进入冬季,南菜北运需求增加,从而拉动市场需求量增加。

第六,国家提前一年完成落后产能淘汰目标第四季度进入关键期,如钢材、水泥、电解铝、有色、石化、机械、建材、纺织、轻工等,这些行业的关停直接影响到这些行业的短途运输量。

第七,随着公安交通部自4月1日起在全国范围内掀起的为期6个月货车违法行为专项整治活动的结束,市场运输将再现活跃。

第八,应对柴油车执行国Ⅳ排放在6月底之前开票的国三库存车在9月底之前基本上消化殆尽,进入10月份柴油车国Ⅳ排放在各地执行,将影响新车销售。