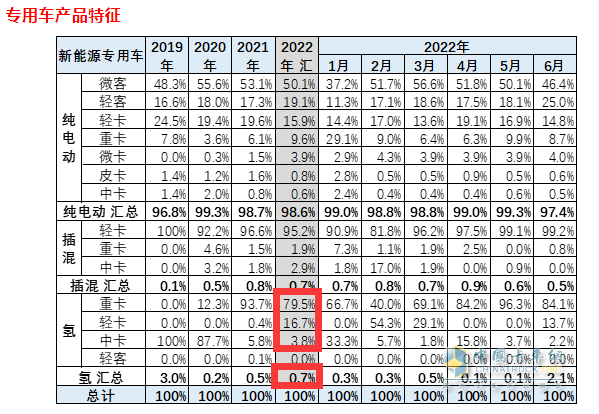

终端上牌数据显示,2022年1-6月新能源专用车累计销售10.1万辆,同比增长78%(见截图1),其中燃料电池货车累计实销712辆(占据今年1-6月新能源专用车总销量0.7%的份额,见截图2)。

截图1,2022年1-6月新能源专用车销量及同比(来源:中国汽车流通协会上牌数据)

截图1,2022年1-6月新能源专用车销量及同比(来源:中国汽车流通协会上牌数据)

在今年1-6月712辆的燃料电池货车销量中,包含燃料电池重卡566辆(1-6月燃料电池重卡销量占1-6月燃料电池货车79.5%份额,见截图2),同比增长137.8%,占居燃料电池货车近8成的份额。居于绝对的主体地位。

截图2,2022年1-6月各类燃料电池货车销量占新能源专用车比例(数据来源:中国汽车流通协会)

截图2,2022年1-6月各类燃料电池货车销量占新能源专用车比例(数据来源:中国汽车流通协会)

那么今年上半年燃料电池重卡销量有哪些主要特点?现予以扼要总结分析。

一:占比近8成,领跑燃料电池货车大盘

表1:2022年1-6月燃料电池汽车销量及占比(数据来源:终端上牌)

上表可见,2022年上半年燃料电池重卡累计销售566辆,占居燃料电池货车近8成(79.5%),燃料电池货车市场绝对的主体地位;燃料电池轻卡累计销量118辆,占比16.6%,居第二;燃料电池中卡累计销售28辆,占比只有3.9%,居最小。

也就是说,燃料电池重卡领跑今年上半年燃料电池货车市场。主要是燃料电池具有续航里程和加氢时间短等优势,而这些优势最适合应用在重卡领域,因为重卡主要是承担中长途物流运输任务,续航里程越长越好,同时重卡物流运输又特别讲究效率,而加氢时间短不耽误其高效运输。因此,燃料电池比较适合在重卡市场推广应用。

特点二:跑输新能源重卡大盘,占比同比减少最多

表2,根据终端上牌数据,2022年上半年新能源各技术路线车型销量同比及占比:

上图表显示,今年上半年燃料电池重卡销量同比增长137.8%,跑输新能源重卡大盘491%近353.2个百分点;销量占据新能源重卡5.6%,占比同比减少8.3个百分点,是今年上半年新能源重卡中占比减少最多的细分车型,说明今年上半年燃料电池重卡市场相对高速增长的新能源重卡大盘还是要逊色不少。据分析主要是因为燃料电池重卡推广应用成本要高于电动重卡(含普通纯电动和换电式),同时加氢站又比较少,再加上疫情对燃料电池汽车影响更为严重,多种因素的叠加作用,导致燃料电池重卡尽管最终还是跑输新能源重卡大盘,且占比同比减少最多。

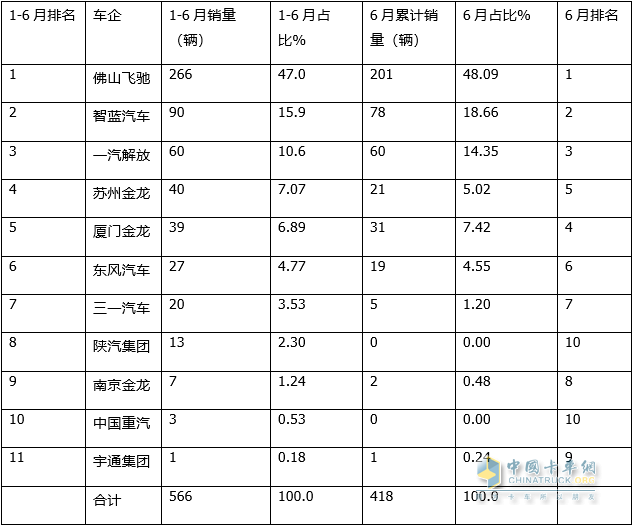

特点三:从竞争格局看,佛山飞驰、智蓝汽车、一汽解放居前三

根据终端上牌数据,今年1-6月共有11家车企(6月有9家车企)实现了燃料电池重卡销售,各个车企具体销量及占比统计如下:

表3,2022年1-6月及6月各车企燃料电池重卡实销数量及占比统计:

上表显示:

1、今年1-6月有11家车企参与了燃料电池实际销售:

---佛山飞驰汽车累计销售266辆,占比近半壁江山(47%),以绝对优势居第一;

---福田智蓝汽车累计销售90辆,占比15.9%,居第二;

---一汽解放累计销售60辆,占比10.6%,居第三;

---苏州金龙和厦门金龙作为客车行业的龙头企业,也参与跨界销售燃料电池重卡,分别实现了40辆和39辆的销量,占比分别为7.07%和6.89%,分别居第4名、第5名;

---其余6家企业累计销量均在30辆以下,占比均小于5%。

2、今年6月有9家车企参与了燃料电池实际销售:

---佛山飞驰汽车累计销售201辆,占比近半壁江山(48.09%),也以绝对优势居第一;

---福田智蓝汽车累计销售78辆,占比18.66%,居第二;

---一汽解放累计销售60辆,占比14.35%,居第三;

---厦门金龙和苏州金龙作为客车行业的龙头企业,也参与跨界销售燃料电池重卡,分别实现了31辆和21辆的销量,占比分别为7.42%和5.02%,分别居第4名、第5名;

---其余4家车企销量均在20辆以下,占比均小于5%。

可见,无论是今年1-6月还是6月,佛山飞驰、智蓝汽车及一汽解放均居燃料电池重卡市场前三。

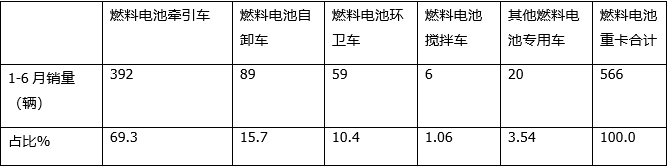

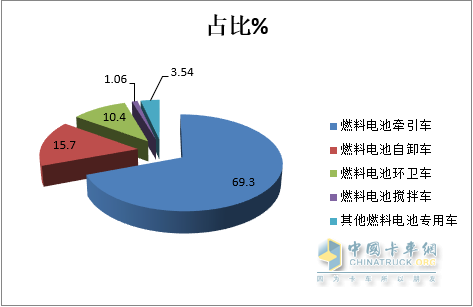

特点四:按目标用途划分,燃料电池牵引车占比近7成居榜首

表4,根据终端上牌信息,按目标用途划分,2022年1-6月各类燃料电池重卡车型销量占比统计

上图表可见,在今年上半年燃料电池重卡各类车型销量结构中:

---燃料电池牵引车累计销售392辆,占比近7成(69.3%),可谓独占鳌头;主要是因为牵引车是新能源重卡市场中需求最多、适合的应用场景最为广泛的细分车型,而且燃料电池牵引车比较适合长途运输和比较注重运营效率的牵引车;

---燃料电池自卸车累计销售89辆,占比15.7%,居于第二,主要应用于中长途的砂石料运输场景;

---燃料电池环卫车累计销售59辆,主要包括各类垃圾车、清洗车及吸尘车等,主要应用于对续航里程有一定要求的环卫作业车型;

---燃料电池搅拌车只销售6辆,占比只有1.06%,几乎可以忽略,主要是 因为燃料电池具有的续航里程等优势在新能源搅拌车领域不能得到充分发挥,加上燃料电池推广成本高、加氢站较少,因此几乎不太适合在搅拌车领域推广应用。

---其他类燃料电池专用车主要涵盖保温车、冷藏车等,累计销售20辆,占比3.54%,主要应用于中长途运输的专用车场景。

特点五:只流向较少城市---燃料电池牵引车主销太原上海等市场;燃料电池自卸车主销北京等区域;燃料电池搅拌车只销售深圳

根据终端上牌数据,各区域市场对不同类的燃料电池重卡需求不同,具体统计如下:

1、 1-6月燃料电池牵引车销售TOP5区域(只统计销量20辆以上区域):

上表可见,今年上半年燃料电池牵引车主要销往太原(149辆,占比38.01%)、上海(99辆,占比25.26%)等城市,TOP2累计占比超6成(63.27%);鄂尔多斯、天津、北京三个城市累计销售88辆,占比22.45%,TOP5累计占比85.7%;其余城市销量较少,累计占比只有14.3%;

2、 1-6月燃料电池自卸车只销售4个城市:

上表可见,今年上半年燃料电池自卸车主要销往北京(60辆,占比67.42%),可谓一家独大;第二是太原20辆,占比22.47%,第三是佛山8辆,占比8.99%,第四是广州只有1辆,占比1.12%.

说明燃料电池自卸车流向的城市只有4个,比牵引车更少。

3、1-6月燃料电池搅拌车累计销售6辆,全部流向深圳。

4、其他类的燃料电池专用车主要销往榆林、嘉兴、保定等几个城市。

总之,今年上半年的燃料电池重卡只分布到全国较少的部分城市,其余绝大多数城市暂时仍没有燃料电池重卡的推广应用。一定程度说明,今后我国燃料电池重卡市场的推广应用仍任重道远。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”