此文章属卡车网内部分享内容,未经允许严禁转载。

一、汽车产销分析

面对错综复杂的国内外经济形势,2013年我国汽车工业再次取得良好成绩。据中国汽车工业协会(下简称“中汽协”)统计,2013年全国汽车产销突破2000万辆,分别达到2211.68万辆和2198.41万辆,同比分别增长14.8%和13.9%,同比分别提高10.2和9.6个百分点,增速大幅提升,高于年初预计,再次创历史新高,刷新全球记录,并连续五年蝉联全球第一。

细分卡车市场全年销量,重卡、轻卡全年销量分别超过77万辆和190万辆,同比分别高于上年同期,增速分别为21.71%、3.56%,增长贡献率分别为71.7%、34.1%,成为拉动卡车增长的主要动力;而同时中卡和微卡全年销量分别超过28万辆和52万辆,与上年同期相比,分别下降1.18%和1.46%(详见表1)。

表1 2013年1~12月份国内卡车细分市场销售情况表 单位:辆,%

|

类别 |

1~12月销量 |

同比增长 |

市场 份额 |

第四季度总销量 |

同比增长 |

第四季度占有率 |

第四季度占有率增长 |

第四季度总销量对全年细分总销量贡献率 |

贡献率同比增长 |

|

卡车(含底盘、半挂牵引车) |

3496290 |

5.83 |

100.00 |

863221 |

1.48 |

100.00 |

0.00 |

24.89 |

-1.35 |

|

重卡(含底盘、半挂牵引车) |

774104 |

21.71 |

22.14 |

206895 |

43.62 |

23.97 |

7.03 |

27.20 |

2.83 |

|

中卡(含底盘) |

286839 |

-1.18 |

8.20 |

65035 |

-27.03 |

7.53 |

-2.94 |

22.78 |

-8.09 |

|

轻卡(含底盘) |

1908328 |

3.56 |

54.58 |

466593 |

-2.92 |

54.05 |

-2.45 |

24.62 |

-1.68 |

|

微卡(含底盘) |

527019 |

-1.46 |

15.07 |

124698 |

-8.83 |

14.45 |

-1.63 |

23.64 |

-1.96 |

季度细分到第四季度,卡车总销量达到863221辆,同比增长1.48%,对全年卡车总销量的贡献率达到24.89%,低于上年同期1.35个百分点。细分卡车第四季度,重、中、轻、微卡总销量分别超过20万辆、6万辆、46万辆和12万辆,同比除了重卡因担心2014年1月1日起取消国三公告和执行柴油车国Ⅳ标准,提前开票,大涨43.62%之外,其余细分全部下降,其中,中卡市场大幅下降27.03%,微卡下降8.83%,轻卡微降2.92%(详见表1)。

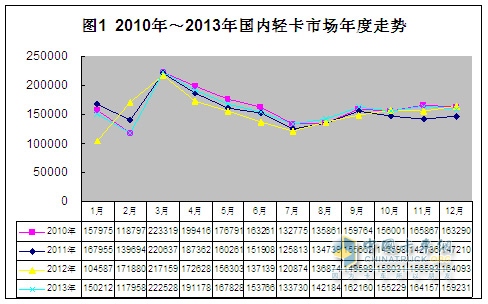

盘点全年轻卡市场走势,除2月份春节因素,2013年轻卡市场的运行轨迹与往年同期基本一致,其中的4个月的单月销量创下了近年来同期新高,而且其中连着的3个月均在第三季度,这创新高的4个月分别是3、7、8、9等四个月(详见图1)。

3月份创新高是因为被压抑长达两年之久的市场得到迅速释放,再加上市场旺季的到来使然;而第三季度各月创新高是受国家相关部委出台政策支持小微企业(如对月销售额不超过2万元的小微企业暂免征收增值税和营业税),放开民间投资和贷款利率管制,激发了信心,也加快了在用车辆的更新等因素的拉动。

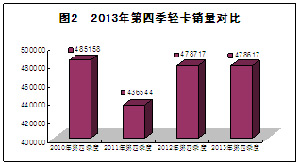

盘点第四季度总销量,2010年超过48.52万辆同期最高,2012年超过47.87万辆第二,2013年超过47.86万辆位居第三,2011年第四季度最少,仅在43.65万辆以上(详见图2)。

二、国内轻卡市场竞争分析

1、轻卡全年市场竞争分析

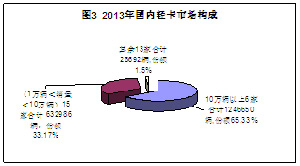

2013年中汽协统计到的轻卡生产企业有34家,与上年同期相同。其中,行业前6强(福田、江淮、东风、金杯、江铃、长城)累计销量在12万辆以上(详见表2),组成国产轻卡第一梯队,累计销量合计超过120万辆,达到1246650辆,市场份额合计实现65.33%。在该梯队中,队员之间销量差距较为明显,如排名行业第1的福田与排名第2的江淮,江淮与东风,东风与金杯等二者之间累计销量分别相差16万辆、3.9万辆、0.3万辆。

具体为:福田累计销量超过38万辆,同比增长1.00%,市场份额超过20%,继续领跑轻卡市场。江淮、东风、金杯、江铃和长城等5家累计销量分别超过22万辆、18万辆、17万辆、14万辆和12万辆,同比分别增长7.10%、2.68%、14.94%、12.06%和-7.60%,在该梯队中只有长城1家累计销量同比出现下降,市场份额分别实现11.59%、9.53%、9.36%、7.82%和6.64%。

累计销量介于1万辆~10万辆的15家企业销量合计超过63万辆,达到632986辆,市场份额实现33.17%。在该梯队中,队员之间的经营状况大相径庭。其中,一汽(+22.48%)、唐骏欧铃(+14.65%)、重庆长安(+77.00%)、丹东黄海(+15.34%)、保定长安客车(+150.62%)和中国重汽(+102.76%)等6家累计销量同比实现2位数增长,后二者的增长甚至超过100%;与此同时,山东凯马(-18.54%)、北汽制造有限(-37.71%)和现代(-36.10%)出现2位数下降,由于合资与搬迁导致后二者全年销量同比下降在三分之一以上。

其余13家市场份额为1.50%(详见图3)。

盘点全年行业排名,呈现6家保持上年同期地位不变,9家升和5家降的竞争格局。其中,福田、江淮、东风、金杯、南汽和庆铃等6家企业继续保持了上年同期的行业第1、2、3、4以及行业第7和第9位;而江铃(由上年同期的第6升至第5)、一汽(第12升至第8)、河北中兴(第11升至第10)、唐骏欧铃(第13升至第11)、重庆长安(第16升至第14)、浙江飞蝶(第17升至第15)和中国重汽(第23升至第20)等9家企业行业排名均实现上升;与此同时,长城(由上年的第5降至第6)、凯马(第8降至第12)、力帆(第10降至第13)、北汽制造有限(第14降至第17)和现代(第15降至第18)等5家行业排名均出现下降。

表2 2013年1~12月份国内轻卡主要生产企业轻卡销售情况表 单位:辆,%

|

序号 |

企业名称 |

全年销量累计 |

累计同比增长 |

全年占有份额 |

2013年第四季度总销量 |

第四季度销量同比增长 |

2013第四季度对其全年总销量的贡献率 |

|

轻卡合计(含底盘) |

1908328 |

3.56 |

100.00 |

478617 |

-0.02 |

25.08 |

|

|

1 |

北汽福田 |

389165 |

1.00 |

20.39 |

100647 |

8.57 |

25.86 |

|

2 |

安徽江淮 |

221116 |

7.10 |

11.59 |

47433 |

3.04 |

21.45 |

|

3 |

东风汽车 |

181776 |

2.68 |

9.53 |

47492 |

16.36 |

26.13 |

|

4 |

金杯汽车 |

178564 |

14.94 |

9.36 |

46708 |

-2.01 |

26.16 |

|

5 |

江铃控股 |

149221 |

12.06 |

7.82 |

40760 |

23.53 |

27.32 |

|

6 |

长城汽车 |

126808 |

-7.60 |

6.64 |

29036 |

-21.68 |

22.90 |

|

7 |

南汽集团 |

87548 |

-1.77 |

4.59 |

6187 |

-70.72 |

7.07 |

|

8 |

一汽集团 |

68518 |

22.48 |

3.59 |

19654 |

36.36 |

28.68 |

|

9 |

庆铃汽车 |

65567 |

4.75 |

3.44 |

17726 |

16.53 |

27.03 |

|

10 |

河北中兴 |

60843 |

4.17 |

3.19 |

13798 |

-9.44 |

22.68 |

|

11 |

唐骏欧铃 |

60025 |

14.65 |

3.15 |

16858 |

6.27 |

28.08 |

|

12 |

山东凯马 |

53603 |

-18.54 |

2.81 |

11482 |

-34.71 |

21.42 |

|

13 |

重庆力帆 |

52791 |

-9.65 |

2.77 |

12186 |

-59.24 |

23.08 |

|

14 |

重庆长安 |

50000 |

77.00 |

2.62 |

13326 |

60.05 |

26.65 |

|

15 |

浙江飞碟 |

27646 |

-1.96 |

1.45 |

6827 |

6.86 |

24.69 |

|

16 |

丹东黄海 |

25237 |

15.34 |

1.32 |

6664 |

19.94 |

26.41 |

|

17 |

北汽制造有限 |

23813 |

-37.71 |

1.25 |

5511 |

-54.70 |

23.14 |

|

18 |

四川现代 |

18324 |

-36.10 |

0.96 |

3678 |

-49.42 |

20.07 |

|

19 |

保定长安客车 |

15125 |

150.62 |

0.79 |

4488 |

103.54 |

29.67 |

|

20 |

中国重汽 |

12056 |

102.76 |

0.63 |

2975 |

92.68 |

24.68 |

2、第四季度企业经营情况分析

盘点企业第四季度,在举国上下掀起空气污染治理浪潮的推动下,高排放车辆更新速度明显加快。受此拉动,前20家轻卡企业中有如福田、东风、金杯、江铃、一汽和庆铃等10家企业第四季度总销量对各企业全年总销量的贡献率超过25%。

3、品牌轻卡销售情况分析

品牌轻卡销量方面,中汽协统计到的14家轻卡企业34个品牌轻卡2013年1~12月份累计销量合计实现1395763辆,同比增长4.83%(详见表3)。

其中,高端轻卡实现快速增长,如江铃凯运(+19.47%)、江铃顺达(+17.74%)、江铃凯锐(+19.48%)、江铃凯威(+19.99%),凯普斯达(+31.41%),江淮帅铃(+4.51%),福田奥铃(+13.11%)、福田欧马可(+33.46%),以及重汽HOWO轻卡(+16.80%)等为代表的高端轻卡累计销量均超过上年同期,而且,除帅铃实现个位数增长之外,其余品牌的增长均在2位数以上,欧马可和凯普斯达两大品牌轻卡销量的增长甚至在30%以上。

表3 2013年1~12月份国产品牌轻卡销售情况表 单位:辆,%

|

车企 |

品牌 名称 |

2013年 销量 |

2012年 销量 |

同比 增长 |

|

车企 |

品牌 名称 |

2013年 销量 |

2012年 销量 |

同比 增长 |

|

江 铃 |

凯 运 |

16925 |

14167 |

19.47 |

跃进 |

小 虎 |

27292 |

34226 |

-20.26 |

|

|

顺 达 |

15917 |

13519 |

17.74 |

帅 虎 |

26505 |

28710 |

-7.68 |

|||

|

凯 锐 |

15670 |

13115 |

19.48 |

钻 卡 |

25590 |

18962 |

34.95 |

|||

|

凯 威 |

17751 |

14794 |

19.99 |

超利卡 |

24689 |

7231 |

241.43 |

|||

|

东 风 |

轻 卡 |

88909 |

95611 |

-7.01 |

底 盘 |

2452 |

2878 |

-14.80 |

||

|

工程车 |

15017 |

15931 |

-5.74 |

一汽 解放 |

小解放 |

16492 |

13287 |

24.12 |

||

|

凯普斯达 |

3397 |

2585 |

31.41 |

霸铃轻卡 |

16723 |

16596 |

0.77 |

|||

|

金杯 汽车 |

专用车 |

25000 |

25703 |

-2.74 |

金铃轻卡 |

3763 |

3508 |

7.27 |

||

|

领 骐 |

37073 |

38702 |

-4.21 |

解放自卸 |

9378 |

9738 |

-3.70 |

|||

|

领 弛 |

2073 |

2494 |

-16.88 |

北汽 福田 |

欧马可 |

18177 |

13620 |

33.46 |

||

|

工程车 |

23753 |

15013 |

58.22 |

奥 铃 |

87409 |

77275 |

13.11 |

|||

|

江 淮 |

好 运 |

65454 |

62752 |

4.31 |

时 代 |

368738 |

375014 |

-1.67 |

||

|

江淮铃 |

95095 |

88524 |

7.42 |

长安 |

跨 越 |

50000 |

28248 |

77.00 |

||

|

帅 铃 |

23427 |

22416 |

4.51 |

神 骐 |

15125 |

6035 |

150.62 |

|||

|

庆 铃 |

轻 卡 |

65567 |

62593 |

4.75 |

现 代 |

轻 卡 |

18324 |

28674 |

-36.10 |

|

|

北汽有限 |

轻 卡 |

14070 |

23405 |

-39.88 |

唐 骏 |

轻 卡 |

60025 |

52354 |

14.65 |

|

|

中国重汽 |

HOWO |

13719 |

11745 |

16.80 |

凯 马 |

轻 卡 |

53603 |

65805 |

-18.54 |

三、国内轻卡市场特点及原因分析

1、2013年国内轻卡市场呈现以下十大特点:

特点之一,销量增长,生产集中度提升,高端轻卡销量增速快于整体市场。

统计数据显示,2013年国内轻卡市场不仅销量保持了个位数增长(3.56%),而且继续占据着卡车市场半壁江山(54.58%)。生产集中度也得到进一步提升,如占据轻卡生产企业总数17.6%企业贡献了超过65%总销量。品牌轻卡、高端轻卡销量增速(4.83%)快于轻卡整体市场(3.56%)。

特点之二,中高端轻卡市场份额稳步增长

近年来,城市交通圈的缩短,消费水平提升,中高端轻卡新品的持续推出等拉动国内高端轻卡市场份额稳步提升。统计数据显示,2010年我国高端轻卡的市场份额还只有5.6%,到了2011年迅速提升至7.2%,此后在2012年短暂回落到6.0%之后,2013年又再次稳步回升,并首次突破7.5%。同步稳步提升的还有中端轻卡的市场份额,如2010年该档次产品的份额还在25.2%,到了2011年快速提升至28.4%,2012年虽短暂回调至27.9%,但2013年迅速上升到28.8%。低端轻卡尽管依然是支持轻卡市场发展的主要力量,但份额正在被中高端轻卡所蚕食。

特点之三,新品研制步伐加快,品系增加迅速

2013年,轻卡市场高端年,各大轻卡品牌推出或更新了高端产品。据不完全统计,2013年以来,国内先后有福田(国Ⅳ欧马可、奥铃CNG国V厢式车、奥铃国V栏板车、1.5吨级赛锐、2吨级祥锐和2.5吨级祥锐、康瑞KQ1、奥铃CNG国V)、南京依维柯(上骏X300、C100系列、超越C300)、江淮(新帅铃、威铃II、威铃1061、纯电动轻卡底盘)、一汽(F330速豹、S230、J6F、虎V)、江铃(豪华版国Ⅳ新凯运、窄体版凯锐800)、中国重汽(康明斯2.8L和3.8LHOWO轻卡、ZZ1047C3413C145轻卡、曼动力轻卡)、奇瑞(开瑞绿卡2014全系S、C、T宽体版)、比亚迪(T5纯电动轻卡)、东风(6款第二代劲卡)、大运(奥普力轻卡)、四川现代(Mighty轻卡)、镇江飞驰(全铝底架冷藏车)等11家企业推出超过50个系列的轻卡新品。

该年面世的轻卡新品呈现四大特点:

一是高端轻卡最多,占到33个品系,此类新品配装了六档变速箱、定速巡航、ABS、倒车雷达等高档配置。不完全统计显示,2013年第三季度新推出的18个系列的轻卡新品中,纯高端轻卡7个系列(上年同期4个系列),比如江淮的新帅铃、江淮铃,南依超越C100,福田奥铃CNG国Ⅴ轻卡,一汽通用的F330,四川现代的Mighty轻卡等。而统计到的第四季度新推出的10个品系全部为高端轻卡,如中国重汽(康明斯2.8L和3.8LHOWO轻卡、曼技术MC054缸机轻卡),跃进上骏X300,开瑞绿卡2014全系S、C、T宽体版,福田(国Ⅳ欧马可、奥铃CNG国V厢式车、奥铃国V栏板车)等。

二是系列化,品系剧增。盘点全年轻卡新品超过50个系列,而上年同期为25个。如江淮新帅铃涵盖宽体、中体、窄体、中卡四大产品系列;南依超越C300细分为窄体、中体和宽体三大系列;南依超越C100涵盖3.5t、4t和5t三个吨位段;一汽通用F330速豹分为标准型与豪华型两种,吨位涵盖1.5t、2t、3t等三个吨位段,福田时代1.5吨级赛锐轻卡共有2600mm、2850mm和3050mm三种轴距;大运奥普力轻卡涵盖包括奥普力轻卡490系列、4100系列、4102系列以及奥普力4100系列自卸车、奥普力4102系列自卸车、奥普力4108系列自卸车等。

三是新能源与清洁能源动力轻卡新品增多,如江淮纯电动轻卡底盘,比亚迪T5纯电动轻卡、福田奥铃CNG国V新品、福田奥铃CNG国V厢式车、福田时代康瑞KQ1两用燃料轻卡、奥铃国V双燃料栏板车等。

四是高端轻卡动力技术源自海外。如南依超越C100和C300配装SOFIM发动机,开瑞绿卡2014全系S、C、T宽体版配装康明斯、五十铃、扬柴、玉柴等发动机,中国重汽HOWO轻卡配装康明斯和曼技术发动机,江铃新品配装JX4D24发动机技术源自福特,江淮新推出的新品搭载五十铃4DA1、康明斯、迈斯福、江淮纳威司达(JND)发动机等。

特点之四,新能源轻卡推广步伐加快

除上所述已经研制的新品之外,2013年工信部发布的《节能与新能源汽车示范推广应用工程推荐车型目录》41批~52批中,共计329个新能源汽车榜上有名,其中,轻卡63个(同比多4个),设计总质量全部在3吨以下。南汽集团产品最多,占到34个(纯电动载货汽车和纯电动载货汽车底盘分别为8个和10个)。

特点之五,轻卡车企展开轻卡动力大比拼

2013年主流轻卡车企在开展新品研制比拼的同时,轻卡动力的竞技也进行得如火如荼。如江淮、福田、中国重汽等均在轻卡发动机新品与产能建设上展开角逐。

一是江淮。9月11日,江淮纳威司达柴油发动机有限公司(JND)第一台3.2L发动机下线。10月30日,江淮携带迈斯福(maxxforce)2.8L、3.2L、4.8L机型等主力机型亮相武汉国际商用车展。据悉,JND迈斯福3.2L发动机将在2014年初批量上市,并首先配装在新帅铃宽体3.8m轴距车型上,除此之外,2014年批量投产的还有迈斯福4.8L发动机,该发动机将首先配备在新帅铃宽体4.7m、5.3m轴距车型上。二是中国重汽杭发公司3月下线的MC05发动机成功配装到HOWO轻卡上。三是北汽福田10月28日发布公告,将以现金方式向北京福田康明斯发动机有限公司增资6.04亿元共计12.08亿元,新建柴油发动机项目。

特点之六,国产轻卡新品海外上市步伐加快,海外市场销量增速快于国内

2013年,国内市场需求的不明朗,加快了国产高端轻卡海外上市的步伐。不完全统计,2013年江淮和南京依维柯2家的轻卡新品在海外多个国家上市。其中,江淮N721高端轻卡分别于4月初、4月中旬、7月初、12月中旬分别在老挝、阿尔及利亚、墨西哥、新加坡、中国香港和马来西亚等地上市。而南京依维柯“超越C300”在2013年元月8日广州上市期间,该公司在与欧、美、亚、非等四大洲签署的合作协议中高端轻卡超越系列车型2000辆,与俄罗斯签订未来五年内销售30000辆协议之后,12月10日,“超越”又在智利首都圣地亚哥上市。

海关统计数据显示,2013年1~12月份,江铃、江淮、金杯、解放、跃进等5家累计分别出口轻卡13649辆、22677辆、20006辆、505辆、8500辆,同比分别增长0.59%、10.09%、53.69%、-33.64%和32.17%。5家合计出口轻卡65337辆,同比增长20.16%。5家企业中除江铃和一汽之外,其余3家出口增速明显高于国内。

特点之七,轻卡市场区域特征明显

统计数据显示,2013年轻卡区域市场容量大省主要是山东、河北、广东、河南、浙江、安徽和辽宁等7个。

另外,机动车上牌数据显示,轻卡贡献大户——福田2013年轻卡市场主要集中在山东、河北、河南、广东和辽宁等;而江淮的市场主要集中在安徽、河南、山东、浙江、广东等地;东风的市场集中在河南、湖北、四川、云南、河北;一汽的市场主要在云南、贵州、吉林、四川、广东和山东。由此可见,企业所在地及周边一般都为该企业的主要市场所在(详见表4)。

特点之八,企业布局西南又现加速

沉寂两年之后,2013年企业布局西南又见倩影。不完全统计有三:一是12月15日,江淮汽车汽车改装、仓储和营销项目落户遂宁,首期投资11亿元,2014年上半年投产,2016年全部建成后,形成100亿元能力。二是10月26日,北汽集团云南瑞丽15万辆商用车、SUV基地签约,总投资36亿元,一期2015年建成。三是成都王牌012新工厂12月10日建成投产,形成10万辆重、中、轻、微卡年产能。

特点之九,跨区域兼并重组风生水起

2013年在国家加快行业兼并重组的推动下,企业跨区域兼并重组风生水起。其中,规模最大的为北汽集团,收购江苏镇江汽车、昌河汽车,布局云南瑞丽。2013年8月初,北汽集团收购江苏镇江汽车厂,布局华东,两期建成30万辆SUV、MPV、乘用车年产能;10月26日,签署云南瑞丽。11月25日签署协议购得昌河汽车70%的股份,未来7年内对新昌河投资270亿元,分两阶段将新昌河建成100万辆产能。另外11月26日,北汽集团黄骅基地一期竣工,形成产能20万辆(微卡、轻卡、中重卡),北京汽车制造有限公司人事部迁入此基地。

二是东风汽车公司控股东南汽车。2013年5月16日,东风汽车公司以增资方式受让福建省汽车工业集团有限公司部分股权,同时组建投资公司控股东南汽车,并在乘用车、商用车、动力总成、汽车关键零部件等方面支持后者。

三是江铃汽车股份收购长安重汽。2012年8月8日,江铃汽车股份有限公司以2.7亿元的价格收购太原长安重型汽车有限公司。2013年2月22日,重组工作全面完成,重组后的江铃重型汽车有限公司的生产基地在山西太原。

特点之十,中国重汽、奇瑞轻卡事业顺风顺水,新加盟者来者不拒

继上年产品、网络布局完成之后,2013年中国重汽、奇瑞轻卡市场两大新军轻卡事业顺风顺水。其中,中国重汽采用兼并重组方式迅速扩张,推出三个不同品牌打造重汽轻卡天下,如收购成都王牌,布局西南轻卡及中轻型自卸车,进入福建,在永安市建设海西基地,打造“海西福泺”品牌,在济南建高端HOWO轻卡基地,实现轻卡销量和新品推出的双加速。据全国机动车上牌数据,2013年1~11月份中国重汽完成轻卡销售18300辆,月均销量达到1664辆;新工厂刚刚建成投产的成都王牌2014年不仅要接管重汽绵阳(轻卡、微卡)基地,还将新年年度目标设定为5万辆,争取6万辆。奇瑞汽车2013年上半年开瑞绿卡的公告数量达到159个,涵盖邮政车、冷藏车、厢式货车以及各类专用车底盘,2013年前11月共生产绿卡1027辆。

就在二者轻卡事业蒸蒸日上之际,国内轻卡市场又显轻卡新军新面孔,如上汽代号为SV62轻卡雏形已显,比亚迪研制的T5纯电动轻卡已显真面目,T3和T7的研制也在进行中,且该公司的目标为实现港口、机场货车全部升级为零排放。

2、影响2013年轻卡市场因素分析

影响2013年国内轻卡市场的因素主要来自以下五个方面:

一是国内经济。2013国内经济仍在缓慢恢复。

二是物流市场。中国物流与采购联合会发布的2013年12月份中国物流业景气指数(LPI)为52.4%,比上月回落0.6个百分点。分项指数中,业务总量指数、资金周转率指数、设备利用率指数、物流服务价格指数均出现不同程度的回落,但都保持在50%以上,显示出物流活动增势虽有所减弱,但仍然保持平稳增长态势。

三是城镇化的影响,一年来,党中央、国务院高度重视,一系列相关政策措施密集出台,全方位布局城镇化改革。如户籍制度改革快速推进。城市基础设施建设步伐加快。土地、教育、就业、医疗、社保、住房等改革不断深化,且在推进新型城镇化的进程中。

四是环保的影响。2013年拉动轻卡市场增长主要来自各地加大环境污染治理,城市环保升级的加速,如国务院《大气污染防治行动计划》的实施,以及各地加大淘汰“黄标车”力度,扩大“黄标车”和货车限行范围等。

五是中低端轻卡升级换代及新品的不断推出。2013年轻卡行业增长主要来源于中低端市场升级换代,及主流轻卡厂家推出诸多新品对需求的刺激。值得一提的是,消费升级和客户升级,高端轻卡销量增加;高端轻卡领域继续保持高于轻卡行业平均水平的产销增长速度,已经成为了近年来轻卡市场的发展趋势和一大亮点。

2014年轻卡市场情况分析

展望2014年,宏观方面,2014年我国经济进入结构调整关键期,上限是防通胀,下限是保就业,底线是7%。为此,保就业成为新年经济工作的首要任务,要确保新增就业1000万人,城镇登记失业率在4%左右;保持宏观经济政策连续性和稳定性,实施积极的财政政策和稳健的货币政策,着力激发市场活力,社会和谐稳定。

2014年又是我国全面深化经济体制改革的元年,但也必定是改革与风险相互交织新阶段的开始,改革未必直接惠及短期增长,这使得2014年宏观政策目标的平衡中,“控风险”的重要性增加。改革中长期将促进全社会资源配置效率提高。然而,一些领域的改革反而会对短期的经济增长和价格带来冲击。

2014年我国轻卡市场还将仰仗于物流业,中小企业的发展状况,城乡居民收入水平,国Ⅳ排放标准与环保升级执行力度的强弱等。行业周期方面,一线城市面临交通临界点,向二、三线城市及农村市场转移存在“缓冲期”。企业层面将面临产品升级与成本上升。

多重因素叠加,将会导致2014年轻卡市场增速放缓。预计2014年全年轻卡总销量达到195万辆,同比增长约2.2%。

2014年,注定又是一个错综复杂的年份,企业生存决定了之间竞争激烈的程度不会亚于2013年,表现有二:

一是国四标准、国十条防治污染、黄标车淘汰政策促进更加细分、更加高端新品推出的速度还将进一步加快。如目前正在进行中的江铃多个轴距的窄体版凯锐800;金杯以五十铃700P为主体,1730mm、1880mm宽标体、中体车身轻卡新品;上汽商用车代号为SV62轻卡产品;比亚迪的纯电动T3和T7轻卡新品;唐骏欧铃代号为T1轻卡;奥铃LNG国V新品,福田时代2.5吨级祥锐与2.0吨级祥锐的系列新品等。除此之外,2014年还将有更多品系,更多细分市场的新品推出。如中国重汽2014年轻卡产品将通过搭载曼技术发动机、康明斯发动机和江铃493发动机,提高轻卡窄、中、宽体车型与动力性匹配。

二是企业将为新年目标而努力奋斗。如东风裕隆2014年东风轻卡销售目标20万辆;中国重汽轻卡事业部的销售目标是2万辆,2015年2.5万辆;江淮2015年销售轻卡28万辆;福田欧马2015年目标3万辆,奥铃2014年突破10万辆;开瑞绿卡2014年销售目标定位6000台,具体为绿卡S、C、T分别销售1000台、1700台和3300台;一汽解放轻卡目标1.5万辆等。

此文章属卡车网内部分享内容,未经允许严禁转载。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”