1.新能源商用车渗透率持续攀升

1.1新能源商用车月度渗透率持续提升,行业掣肘有待解决

商用车销量自2020年后整体承压。根据中汽协数据,商用车自2020年后销量成下滑态势,2022年共实现销量330万辆,同比下降31.1%,销量整体承压。商用车销量主要受到疫情以及宏观经济走弱拖累,同时近年国家为达成“双碳”和“碳达峰”目标,加大了对传统能源车型的淘汰,也令以传统能源为主的商用车市场承压。

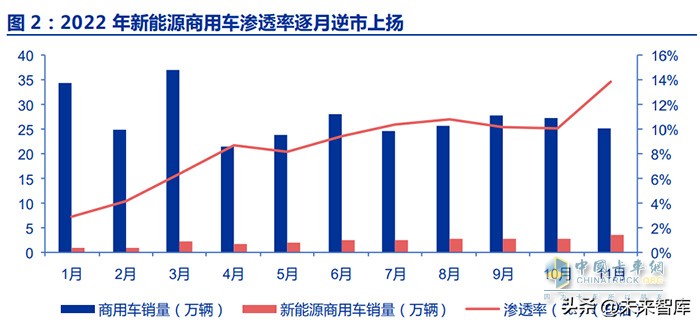

2022年新能源商用车月度渗透率则呈现逆市上升态势。销量方面,新能源商用车在新能源购置税刺激下仍逆市增长。11月新能源商用车销量达到3.5万辆,环比提升27.3%。渗透率方面,1月渗透率2.9%,年中受疫情扰动,渗透率仍持续上升,至11月进一步升至13.9%。

新能源商用车虽保持增长势能,但仍有掣肘因素制约行业发展。重卡方面,行业新能源转型主要选择换电路线,但目前行业纯电重卡主要采用油改电平台,专用化程度较低,同时行业电池标准尚未达成统一,换电站建设数量仍未能满足行业需求。轻微卡方面,新能源轻微卡在载重、运距、应用场景以及运载货物上仍待改善,同级别车型下,新能源轻微卡载重量更轻,运距适合城市短距运输,应用场景也多以货运平台和租赁为主,比较适合轻抛类货物。客车方面,新能源客车需求主要由城市公交支持,新能源客车在公路客运和其他业务上仍不具备优势。以纯电为例,2022年1-11月,新能源纯电客车用途中用于城市公交的比例为77%。

按渗透率和车型分,客车引领商用车新能源转型,货车紧随其后。2022年是商用车转型大年,其中新能源轻客、微卡和重卡销量同比实现翻倍增长,涨幅分别为167.5%、130.6%和139.8%。在渗透率上,客车渗透率整体最高。具体来看,2022年大客、中客渗透率最高分别为76.4%和65.1%。中客、轻客渗透率提升最快,分别较2021年增加16.5pct和19.5pct。新能源货车方面,销量虽取得高速成长,但渗透率仍维持低位,未来仍有上行空间。2022年轻卡、重卡新能源渗透率最高,分别为5.7%和5.2%,轻卡和重卡新能源渗透率在货车中提升最快,较2021年提升3.3pct和4.5pct。

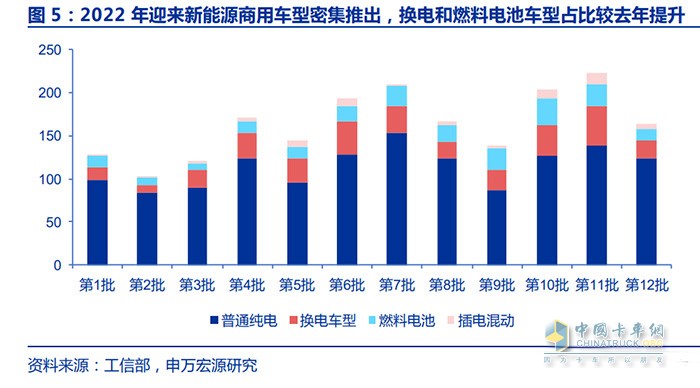

2022年迎来新能源商用车型密集推出,换电和燃料电池车型占比较去年提升。2022年全年工信部新能源车型推荐目录共列入1966款新能源商用车型,较2021年的1320款同比增加48.9%。其中2022年全年换电和燃料电池车型共推出530款,较2021年增加233款,占比从2021年的22.5%提升至2022年27.0%。2022年新能源重卡也迎来车型密集上市,全年共推出14吨以上新能源重卡898款。

1.2新能源轻微卡、客车市场渗透率表现亮眼

商用车细分市场中,2022年新能源轻微卡实现高速增长,渗透率创新高。销量方面,2022年1-11月,轻微卡销量为157.7万辆,同比下滑27.9%。新能源轻微卡销量为8.1万辆,同比增长68.5%,实现销量逆市增长。主要是由于新能源轻微卡购置税以及车辆养护成本上较传统燃油车型具备优势,对轻微卡市场中的价格敏感型用户有吸引力。渗透率方面,轻微卡渗透率11月达到10.1%,随着经济进一步复苏,货运需求改善将带动新能源渗透率进一步提高。

客车销量8月后重回上升趋势,带动新能源客车渗透率提升。2022年1-11月,新能源客车实现销量4.1万辆,同比增长16.7%,11月渗透率达到21.9%,接近2021年12月高位。新能源客车销量及渗透率提升主要受益于各大城市积极推动城市公交能源转型以及新能源客车购置税优惠以及疫情防控放松后经济复苏。后续氢能源燃料电池客车车型的推出,客车续航里程进一步提升,有望改变目前以城市公交为主的销量结构,进一步提升新能源客车渗透率。

1.3新能源重卡行业蓄势待发,换电重卡销量占比维持高位

新能源重卡销量实现爆发式增长,渗透率摆脱疫情影响重拾升势。2022年新能源重卡实现销量2.5万辆,同比增长140.7%,实现爆发式增长。新能源重卡渗透率在2021年实现快速提升,至2022年1月达到7.1%高位,后续受疫情防控影响,渗透率整体承压。自2022年7月后,新能源重卡渗透率重回上升趋势,至2022年11月达到6.2%。预计随着疫情防控放松以及经济活动的进一步恢复,以纯电重卡为代表的新能源重卡渗透率有望在2023年年中超过2022年年初高点。

换电重卡成新能源重卡主流选择,在销量及渗透率层面均有亮眼表现。重卡在应用场景及技术上相对成熟,适合换电模式推广应用。除长途物流外,重卡大部分运输线路相对固定,基本以点到点为主,且重卡对续航要求相对较低,因此换电站铺设相对容易。表现在销量及占比上,2022年换电重卡实现销量1.2万台,同比增长272%。新能源重卡中,换电重卡销量占比在2022年始终维持在45%以上,至2022年12月,换电重卡占比达到55%。换电重卡在成本及应用上具备优势,渗透率有进一步上升空间。

1.4新能源商用车渗透率达到10%,行业将进入需求爆发期

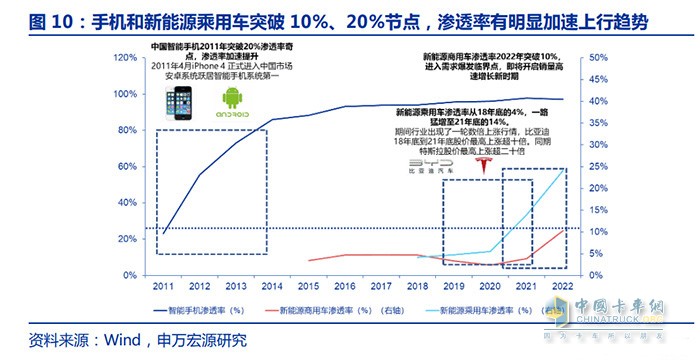

对比手机及新能源乘用车,新能源商用车处于需求爆发起点。行业渗透率有三个关键节点:10%、20%以及40%。渗透率达到10%,行业将从导入期迈入成长期,行业增速将进入新阶段;达到20%,渗透率提升速度将进一步加快;达到40%则意味着行业进入成熟期,行业需求逐步见顶。其中中国智能手机行业于2011年进入20%渗透率加速关口,之后1-2年时间迅速突破40%渗透率节点进入成熟期。新能源乘用车则在2021年渗透率达到10%迈入成长期,行业需求还处于加速释放阶段。新能源商用车于2022年也迈入了10%的渗透率节点,预计未来数年将迎来新能源商用车需求爆发期。

2.政策护航新能源商用车发展

2.1国家层面经历多轮退补,对新能源商用车销量影响有限

2023年新能源国补完全退出,新能源货运商用车单车成本将提升。自2017年后,新能源商用车在补贴方案以及补贴上限稳定退坡。到2023年后,国家层面的新能源补贴政策将完全退出。以非公共领域和换电重卡普遍应用的宁德时代281.9kWh电池为例,2022年理论补贴金额为2.8万元。若以纯电轻卡主要采用的90kWh电池为例,2022年理论补贴金额为1.0万元。国补完全退坡造成的新能源货运商用车成本上升预计在1.0-2.8万元。

新能源客车过去数年补贴退坡速度较快,退坡对纯电长车影响较大。新能源客车国补包含度电补贴、补贴上限及财政补贴系数三部分。补贴金额为前两者取小与后者相乘得出。过去数年新能源客车退补速度较快。以比亚迪纯电客车K9为例,2020-2022年单车理论补贴金额为9/8.1/6.5万元,2021年-2022年补贴金额同比下滑10%和20%。2023年国补完全退坡预计将对非快充及快充类长客车产生较大影响,影响范围在0.6-4.7万元,2023年后国补退坡影响将完全消失。

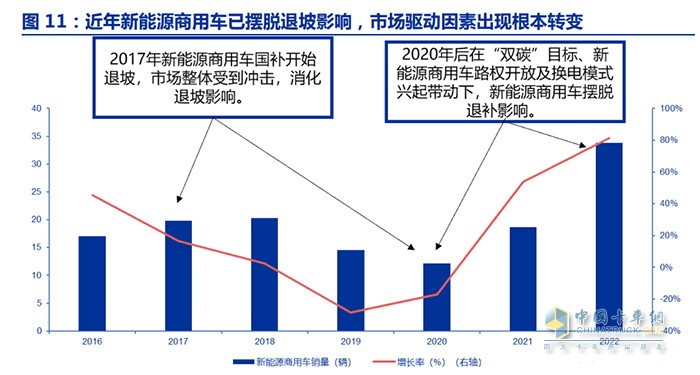

新能源商用车市场已逐渐消化国补退坡影响,能源转型、路权开放以及换电技术发展取代补贴成为销量增长主要因素。2017年后数年的销量下滑,一方面来自于国补退坡带来的吸引力下降,另一方面源于新能源车在续航以及应用场景上相对燃油车优势不大。2020年后新能源商用车销量复苏,表明市场驱动因素已出现根本转变,原因主要有三点:①在“双碳”目标驱动下,国家对国三及以下的柴油重卡政策逐步收紧,并加紧淘汰,支撑新能源商用车需求;②各大城市对新能源商用车给予更多路权优惠,如扩大通行范围、延长通行时间等;③换电模式日渐成熟,落地场景逐渐丰富。

2.2地方政府鼓励支持政策仍在,确保行业发展动能

地方政府新能源商用车补贴仍有力度,补贴向新能源物流倾斜。与国补完全采用度电补贴不同,地方政府针对新能源车的补贴分为里程补贴、度电补贴以及购置补贴。里程补贴目标在于促进城市货运物流和城市配送,采取里程补贴城市包括广东佛山、浙江台州等。度电补贴则是地方政府根据新能源商用车电池容量给予购车者补贴,代表城市包括河南郑州、浙江义乌等。购置补贴则是地方政府在用户购车时所提供的一次性补贴,采用城市包括江苏南通、贵州铜仁、辽宁沈阳和上海市。在补贴主体上,地方政府补贴主要以企业为单位进行。地方政府补贴政策虽保持力度,但新能源商用车市场需求推动因素已发生根本改变,因此地方政府也在积极往改善新能源商用车使用环境的政策上发力。

地方政府新能源商用车鼓励政策转向路权优惠,旨在提高新能源商用车城市使用便利度。新能源商用车受限于载重、续航里程,其应用场景主要在短途及城市内物流运输。传统商用车受限于排量、噪音等因素,其城市路权受到较大限制。因此面向新能源商用车的路权开放政策能大幅提升新能源商用车使用吸引力。目前地方政府针对新能源商用车路权优惠政策主要集中于放松限行、优先发放货运通行证和限定区域不限行。预计地方政府路权优惠政策将促进轻型新能源载货商用车销量增长。

换电模式兴起,各地换电基础设施建设支持措施陆续出台。换电模式最为普及的重卡,换电车型销量在新能源重卡占比已接近50%,但换电基础设施建设仍存在短板,制约换电车型普及,且重卡换电站占地面积大,需要土地政策配合。目前地方政府换电设施建设支持措施主要包括运营奖励、换电设备购置补贴以及将换电设施用地纳入公用设施营业网点用地。预计随着未来换电技术标准出台,各地政府将加速相关建设政策法规落地。

2.2预计未来还有商用车双积分、碳排政策助力行业良性发展

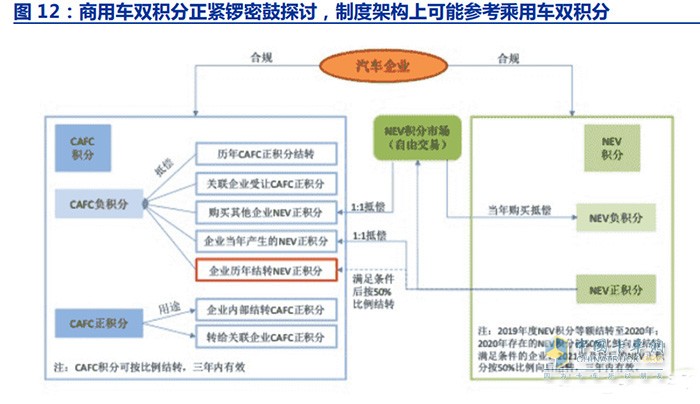

商用车双积分正紧锣密鼓探讨中,制度架构上可能参考乘用车双积分。2022年9月,工信部在新闻发布会上宣布要继续落实“双碳”目标,同时优化“双积分”管理办法,商用车双积分政策有望加速落地。预计商用车双积分政策将与乘用车双积分政策类似,设定商用车平均油耗,并根据车型实际油耗与平均油耗差值给予正负积分,同时允许积分于积分市场自由交易。但在积分标准上,商用车由于种类较多,预计采取差异化平均油耗制定标准。在惩罚措施上,乘用车负积分禁止销售新车等限制性措施也可能引入商用车双积分,加速新能源商用车替换传统柴油、燃油车型进程。国家层面政策搭配“双碳”目标助力新能源商用车行业发展。根据《节能与新能源汽车发展报告2022》显示,中国2021年汽车直接碳排放量在7.7亿吨,商用车占比超过一半。商用车减排对2030年实现“双碳”目标有着重要意义。2022年11月,生态环境部、工信部等十五个部门印发方案,提出到2025年新能源和国六货车保有量占比超过40%,柴油货车氮氧化物排放量下降12%。在政策支持下,未来高排放商用车淘汰进程将加速,新能源车型替代需求有望加速。

3.新能源经济性促进商用车销量爆发

3.1换电方案具备经济性,参与方三赢

轻卡电动化使用成本显著下降。在购置成本上,纯电轻卡较传统柴油车型有上浮,轻卡价格上浮在8.9万元。若以五年为周期进行成本测算,纯电轻卡较传统柴油车型支出下降7.2万元。

具体到轻卡成本结构,5年周期下,纯电轻卡能源成本较柴油轻卡成本下降14.8万元,维保、保险及其他成本则下降1.3万元。

换电中卡节约成本较轻卡进一步上升。在购置成本上,换电中卡较柴油中卡高,价格上浮约为3万元。若以五年为周期进行成本测算,换电中卡支出节约较纯电轻卡上升,换电中卡5年总开支为107.1万元,较柴油中卡下降18.8万元。

具体到中卡成本结构,换电中卡5年能源成本较柴油中卡下降17.6万元,维保、保险及其他费用降幅则在4.3万元。

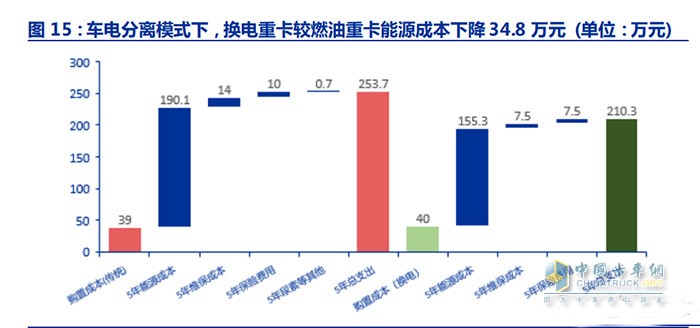

车电分离及换电模式下重卡受益程度最高,成本节约更加明显。若按照燃油重卡百公里油耗40L/100km和换电重卡电耗160kWh/100km测算。在采用车电分离模式下换电重卡5年能源成本5年总支出210.3万元,较传统重卡5年总支出253.7万元下降43.4万元。

具体到重卡成本结构,换电重卡5年能源成本较传统重卡下降34.8万元,维保、保险及其他费用则下降9.7万元。在车电分离模式下,换电模式能实现车主、货车主机厂以及电池厂商三方共赢。

换电重卡增重总体可控,未来随着集成化专用平台推出,重量有望进一步下降。目前市面销售纯电重卡以换电车型为主,换电重卡车型较燃油重卡车型在整备质量上有一定提高,主要品牌纯电整备质量提升在1吨-2.2吨,幅度在10%-20%,以换电重卡普遍使用的宁德时代282kWh电池为例,电池重量在2吨,与重卡增重幅度接近。随着后续纯电专用平台和高能量密度电池的推出,预计纯电与燃油车型重量差距将进一步缩小,并提高换电车型吸引力。

市场三种换电方案共存,顶吊式方案最早开启商业化落地。目前市场主流商用车换电方案分别为顶换式、侧向换电以及整体双向换电。顶换式方案最早开启商业化落地,其技术相对简单,采用传统减速带机械定位,较适合应用于司机经过丰富培训的封闭场景,如矿山、港口等,换电时间整体在3-5分钟,代表有玖行能源。侧向换电对司机驾驶技术要求不高,但其智能化设备要求较高,需配置激光雷达,因此成本较高,该方案适用于城市牵引车及搅拌车,整体换电时间也在3-5分钟,代表企业有金茂科易。整体双向换电主要采用适用于双侧换电车型,采用双向换电模式成本在三种方案中最高,其优势在于不占用货箱空间,适合受轴距限制的矿卡车型,换电时间可控制在5分钟内,代表企业包括国网电动。

目前应用最广的换电方案为顶换方案,重卡换电站标准加速落地。重卡换电站建设现时以顶换模式为主,除玖行外,宁德时代、博众精工、瀚川智能等也加入顶换方案换电站建设。制约换电重卡痛点主要集中于建设及接口标准不统一。2022年8月,中汽协发布《电动中重型卡车共享换电站建设及换电车辆技术规范》,对重卡换电站换电系统、电池包、换电车辆技术进行规定。随着换电站标准逐步统一,换电站规模经济优势也将逐渐凸显。

3.2未来新能源商用车领域将有多种补能模式并存

除换电模式外,未来4枪快充模式也将成为补能模式重要一环。充电时间长是重卡使用的痛点之一,目前重卡充电桩中即使采用直流电大功率快充,一般充满时间在2h,慢充时间则在6-7个小时。现时主要销售纯电车型采取两枪充电模式,后续若需要提升快充效率,重卡充电点位需增加到4个。国内企业中,2022年7月江淮率先推出全球首款4枪快充重卡车型,充电时间已缩短至30分钟。三一重工也于9月推出搭载“魔塔”电池的4枪快充车型,45分钟可充至80%。未来配合新型高压充电桩,有望进一步缩短快充时间。

高速架空电缆eHighWay,有望解决重卡长距离续航问题。续航里程短制约新能源重卡在长途货运领域取代传统能源重卡。2021年斯堪尼亚与西门子合作在德国e5高速附近测试道路开展架空电缆补能测试。通过在混动重卡上搭载受电弓,实现重卡在高速等场景持续不断补能。该方式适用于穿梭运输、矿山电气化运输以及电气化长途运输,且能解决快充方案对电网高压力的问题,未来有望逐步实现商业化落地。

4.产业链重点公司分析

4.1主机厂:换电重卡及纯电轻卡厂商崛起

商用车主机厂品牌崛起,吉利和三一抢得新能源商用车市场先机。2022年,吉利商用车夺得新能源商用车销量冠军,实现销量35164辆,同比增长485.4%,主要得益于旗下新能源轻卡销量的大幅提升,2023年吉利远程总销量目标为15万辆。具体到新能源重卡领域,2022年三一集团霸榜,实现销量4196辆,同比增长180.3%,主要受益于旗下纯电及换电车型应用场景持续扩大。

4.1.1三一集团:新能源重卡市场领导者

2022年年末完成融资,三一发力新能源重卡市场。2022年12月,三一重卡完成10亿元A轮融资,将用于新一代新能源重卡开发和投放。目前三一已于2022年9月宣布其电动化2.0发展策略。在发展纯电和换电业务外,三一也在推进氢能源燃料电池应用,已推出重量在10.7吨,续航在450km以上的氢能源重卡车型,结合其自有氢能源加氢站为用户打造“氢气制取+储运+加注”的完整解决方案。

4.1.2吉利远程:新能源轻卡助力远程登顶新能源商用车销量榜

吉利远程受益于轻卡销量爆发,加强融资应对未来竞争。2022年在新能源商用车车型销量排行榜前十名中,吉利远程占据三席,其中远程星智轻卡占据新能源商用车榜首,销量为3325辆。融资方面,吉利远程于2022年10月完成Pre-A轮融资,融资超3亿美元,2023年计划完成A轮融资。在新车型方面,吉利远程也将加大对新能源商用车智能化投资,2023年将于港口等场景率先使用星瀚H无座舱重卡。

4.1.3DeepWay:新能源智能重卡造车新势力

借助多方合作,DeepWay打造首个新能源智能重卡品牌。DeepWay是百度和狮桥共同打造的卡车品牌,公司致力推动L4级自动驾驶技术在货运场景的商业化落地。在自动驾驶技术方面,百度向DeepWay完全开放其自动驾驶源代码,帮助公司更快完成自动驾驶解决方案落地。在电池技术方面,DeepWay也与宁德时代合作推出电池组,能量密度较油改电车型使用的电池提升30%,并控制了车身的重量。从概念到落地,DeepWay首款智能重卡“深向星辰”预备量产。2021年9月,DeepWay发布首款智能重卡概念产品。一年后,首台智能重卡“深向星辰”在江苏盐城下线,并于2022年10月入选《新能源汽车推广应用推荐车型目录》。车型整体采用子弹头设计,较传统平头车型风阻低,同时车辆采用双电机组合,电池采用宁德时代LFP电池,续航里程达300公里。在燃料方面,公司考虑到氢燃料电池较为适应干线物流场景,因此对接口进行标准化,推出氢电共用重卡平台。在智能化方面,“深向星辰”为L4级别自动驾驶预留了硬件空间,同时搭载10个环车摄像头、5个毫米波雷达和3个红外探测器。目前DeepWay计划于2023年6月开启“深向星辰”量产,预计2023年底将有1000辆重卡投入市场。DeepWay智能重卡落地预计将为市场提供差异化,并帮助公司占据有利市场地位。

落地京沪线,DeepWay与协鑫能科合作推进京沪线换电站建设。2022年1月,DeepWay与协鑫能科达成合作,计划在2023年底完成京沪高速先期1000辆换电重卡服务能力的换电网络布局,DeepWay负责换电重卡交付运营,协鑫能科则负责完成换电站建设。后续随着“深向星辰”量产落地,换电重卡及换电站规模经济优势将逐渐发挥。

4.1.4宇通集团:从客车领导者迈向新能源商用车领导者

宇通集团客车地位稳固,公司在重卡细分领域取得显著成果。2022年宇通集团新能源商用车上险数为13749辆,同比增长10%。具体来看,宇通新能源客车仍维持国内第一位置,2022年销量为10240辆,同比下滑1%。新能源重卡销量为2597辆,同比增长76%,其中宇通在重卡细分的新能源环卫车领域和新能源矿卡同样做到行业第一位置。2022年宇通在新能源市环卫商用车市场占率达到29.3%;新能源矿卡销量在2022年同比增长154.3%,运营里程超过1000万公里。

4.1.5汉马科技:换电牵引车领导者

专注换电重卡细分领域,汉马科技单款换电牵引车车型销量位居行业第一。2022年汉马科技实现新能源重卡销量2792辆,位居行业第三,销量同比增长139%。在细分换电重卡领域,汉马科技则排名行业第一,2022年销售2434辆,同比增长201.0%,汉马科技单款换电牵引车型夺得换电重卡车型销量榜榜首,2022年累计销量为1069辆,在换电重卡类目下市占率为8.6%。2023年,汉马科技将重点关注重工业产品,港口、物流、渣土以及矿产资源运输等细分市场的新能源车型应用,预计将有多款车型面世。

4.1.6福田汽车:商用车行业龙头,新能源转型顺势而为

商用车龙头推动新能源转型,福田汽车“纯电动、插电式混合动力、燃料电池”三线并举。福田汽车2022年商用车实现销售45.6万辆,同比下降29%,位居行业第一,但销量整体承压。新能源商用车实现销量18123辆,同比增长133.8%,位居行业第四,实现销量大幅增长。公司为抓住新能源转型机遇,提出“三线并举”战略,公司在城市配送和末端物流的轻、微型商用车主推纯电技术,并成立福田智蓝新能源品牌运营;插混应用于长距离行驶车型;氢能源则应用于重卡和客车作为对柴油机替代。换电重卡方面,福田推出欧蓝智蓝换电重卡,该车型搭载宁德282磷酸铁锂电池,续航里程可达200公里,换电时间在3-5分钟。2023年福田将继续推进转型战略,预计推出23款传统及新能源新产品,同时公司计划于2025年实现新能源商用车销售10万辆目标。

4.1.7一汽解放:深度参与换电重卡产业链环节

一汽解放在换电重卡产业链深度布局,在标准制定、换电车型、换电站建设方面深度参与。2022年11月,中汽协发布《电动中重型卡车共享换电站建设及换电车辆技术规范》,该规范由一汽解放牵头负责,共涉及14个部分,参与标准制定帮助一汽解放获得换电重卡标准话语权,有助于公司在换电重卡领域竞争优势确立。在换电重卡方面,2021年解放推出首款换电重卡J6P,并推出车电分离、整车租赁和运力承接、二手车回收等配套服务,打造换电重卡产业链闭环。在换电站建设方面,一汽解放与远景动力合作落地换电重卡换电站。

4.2零部件:电池、电机、连接器厂商前景可期

我们认为目前新能源商用车渗透率突破10%的关键点位后,销量和渗透率将加速上行。从产业链角度分析,新能源商用车重卡电池、电机、换电连接器正处于长期放量的起点。

4.2.1宁德时代:新能源商用车电池龙头企业

宁德时代重卡电池装机量占据绝对领导地位,MTB电池引领换电技术。2022年前三季度,宁德时代重卡车型电池装机量为3442.1MWh,市场份额为80.8%,位居市场第一。当前纯电重卡市场上,装配量最大的是宁德时代的282kWh电池包。在换电领域,宁德时代推出巧克力MTB电池,通过换电柜模式叠加和减少电池包调整续航里程,该技术处于行业领先地位。

4.2.2特百佳和苏州绿控:细分电机领域双雄并立

从商用车电机装机量上看,特百佳与苏州绿控分列第一第二。2022年特百佳和苏州绿控装机量分别为8790台和8120台,同比分别增长205%和361%。装机量增速符合渗透率突破10%后进入成长期特征。

专注新能源重卡及工程机械,特百佳新能源商用车进入收获期。特百佳成立于2016年,2017年公司开始布局纯电动重卡市场。目前在新能源商用车电机领域,公司已有商用车纯电(EMT)驱动系统、混合动力(PHEV)驱动系统、氢燃料(FCEV)系统和面向自动驾驶的核心驱动平台。其中特百佳TZ400XSTPG06电机最为畅销,2022年成为新能源重卡唯一份额超过20%的单一产品,应用品牌包括汉马科技、中国重汽等。

特百佳客户主要为重卡主机厂,客户集中度较高。特百佳电机主要装于纯电及换电重卡车型。2022年公司前五大客户及其营收占比分别为:汉马科技(48.5%)、北奔重汽(21.1%)、上汽红岩(15.5%)、大运汽车(4.6%)和中国重汽(4.4%)。公司营收CR5为94%,客户集中度较高。

苏州绿控在配套车型数量上占据优势,TED/STED系列电机为其拳头产品。根据工信部商用车公布数据,苏州绿控连续蝉联四批(357-360)新能源专用车电机配套榜冠军,车型累计配套超80款。其中TED/STED系列电机为其拳头产品,主要应用于14-18吨纯电卡车。主要应用品牌包括徐工、三一、开沃新能源等公司。

苏州绿控产能利用率快速提升,产品销售量价齐升。2019年至2021年,苏州绿控产能利用率分别为51.6%、40.2%、60.8%;2022H1苏州绿控年化产能利用率上升至82.6%。结合产销率来看,公司产销率2019-2022H1分别为94.1%、102.5%、94.1%和94.2%,表明公司产品需求高涨。销售和单价方面,公司产品销量和单价自2020年后一路走高,2022H1公司实现销量10853套,产品均价在3.2万元/套。随着未来产能利用率的进一步提升以及拟建电驱动系统13万套项目落地,业绩成长可期。

苏州绿控客户包括重卡与客车客户,客户集中度偏高。2022年1-6月,苏州绿控前五大客户分别为徐工集团、三一集团、厦门金龙、东风汽车和联合卡车,客户占营收比例分别为25.3%、22.6%、10.1%、6.0%和4.4%。公司客户集中度偏高,2022年1-6月,公司营收CR5为68.4%,公司客户主要为有较高市场地位和经营状况良好的新能源整车厂商,公司经营业务具稳定性。

4.2.3英博尔:加速推出新能源商用车电驱动系统

深耕新能源电机业务,英博尔加速推出新能源商用车电驱动系统。在商用车领域,英搏尔早于2020年获得杭叉集团定点,为杭叉集团提供电机控制器、电机、驱动总成以及电源总成。2022年7月,公司与徐工集团达成合作协议,拟开展纯电动3.5T-4.5T轻卡、纯电14T-18T重卡车型的合作,目前英搏尔已有配套重卡电驱动系统,产品单价在3万元。公司2023-2024年新能源商用车业务预计在8亿元和15亿元。

4.2.4蓝海华腾:发力新能源商用车电机控制器业务

蓝海华腾发力电机控制器业务,客户以国内知名厂商为主。蓝海华腾新能源业务主要生产汽车电机控制器以及驱动系统。面向商用车,服务客户主要包括厦门金龙、北汽福田、安凯客车、三一重工等。受益于电动重卡销量持续走高,2022年H1公司实现电动汽车电机控制器业务营收同比增长57.4%,电机控制器毛利率达到39.7%,同比提升5.41pct。

4.2.5精进电动:电驱动系统行业领先具备技术优势

精进电动发布重卡行业首款碳化硅深度集成系统总成,三合一电驱动系统项目稳步推进。2022年8月精进动力在世界新能源汽车大会推出重卡行业首款“EMAT-20000深度集成”碳化硅驱动系统,且目前已搭载于福田汽车49T氢能源燃料重卡。此外,公司三合一电驱动系统碳化硅电驱动总成可搭载于8-9米纯电客车和7.5吨级别卡车,产能建设稳步推进,预计2023年第1季度产能2.5万台三合一电驱动系统将投产。

4.2.6瑞可达:换电连接器受益于换电模式兴起

换电连接器领先者,瑞可达受益于商用车换电模式兴起。瑞可达主营连接器,作为换电重卡其中一个重要部件,除满足屏蔽功能外,还需要满足高低压、接地、通信等多种连接器需求,同时能够满足多次插拔的寿命要求,因此换电连接器技术含量相对较高,单车价值量在1万元左右。公司客户包括玖行能源、比亚迪等国内知名汽车充电系统集成商及主机厂。

4.2.7经纬恒润:新能源整车控制器及智能重卡解决方案供应商

经纬恒润整车控制器在新能源商用车中被广泛使用,公司也在积极推动重卡智能化落地。经纬恒润面向商用车的产品主要是商用车整车控制器(VCU),该产品主要用于监控汽车行驶状态,协调其他控制器工作,同时实现整车的上下电、驱动控制、能量回收、附件控制和故障诊断等功能。目前经纬已经推出五款整车控制硬件平台,采用客户包括一汽解放、徐工等。此外,公司也积极推动重卡无人化技术落地,联合Arbe为港口新能源商用车提供感知雷达解决方案,目前已运用于日照港及龙拱港,预计未来将运用在更多封闭商用场景。

4.3换电设备厂商积极布局换电业务

换电重卡崛起带动换电设备厂商加快新一代换电站的研发和推广工作,目前市场已有换电设备厂商积极布局,部分已有扩大投入规划。

4.3.1瀚川智能:定增扩充换电站产能

利润同比大幅增长,定增扩充产能,瀚川换电站建设有望迈入快车道。瀚川主营自动化设备,换电站业务为其新业务,目前瀚川换电站年产能在680套,2022年公司受益于新能源换电站订单稳定交付,2022年实现扣非净利润7150万元-8950万元,同比增长131.2%%-189.4%。公司计划通过定增融资9.5亿元,目前定增方案已通过,定增项目预计将增加公司2000套新能源换电站生产能力,项目落地有望进一步增厚公司业绩。

4.3.2博众精工:与蔚来合作积累丰富经验

与蔚来合作积累丰富换电站建设经验,博众精工商用车换电站已投入使用。博众精工自2017年来持续与蔚来汽车保持合作,2019年实现换电站整体解决方案开发能力,且公司换电站设备仍处于持续迭代过程中,目前已迭代至第七代。公司具有行业领先换电站生产能力,现有换电站年产能在2000套以上,公司商用车(矿卡重卡等)充换电站业已投入使用。

4.3.3协鑫能科:致力打造换电商业模式闭环

积极融资扩产,协鑫能科加码换电站、电池和车电分离业务。协鑫能科致力围绕换电站打造商业模式闭环,公司主要通过非公开发行募集计划资金。2022年2月,协鑫能科非公开发行募集37亿元,建设协鑫电港口一期项目并建设248个乘用车换电站以及47个重卡换电站。2022年8月,公司再次发布募资预案,拟募集45亿元,其中15.4亿元投向电池工厂,剩下用于扩建协鑫电港二期产能并建设86个重卡车换电站和30个轻型商用车换电站。在商业模式上,公司计划利用自有电池推出整车(车身+电池)以租代购、电池经营性租赁、车身以租代购+电池经营性租赁三大模式,实现换电站商业模式闭环。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”