根据电车资源及终端上牌信息,今年7月新能源自卸车销售343辆,同比去年7月的124辆(见截图)增长176.6%;今年1-7月新能源自卸车累计销售2745辆,同比去年1-7月的457辆(见下截图1)大涨873.2%。那么今年7月及前7月新能源自卸车销量有哪些特点?

截图1:2021年各月新能源自卸车销量统计(数据来源:电车资源)

截图1:2021年各月新能源自卸车销量统计(数据来源:电车资源)

特点一:纯电动的主体地位同比增强

表1,根据电车资源及终端上牌数据,2022年7月及1-7月新能源自卸车各细分车型销量、同比及占比%

上表显示,在今年7月及1-7月新能源自卸车销量结构中:

----纯电动自卸车(含充电和换电式)销量分别增长275.6%和873.2%,远远跑赢7月及1-7月新能源自卸车大盘176.6%及501%的增幅;

----纯电动自卸车(含充电和换电式)今年7月及1-7月占据新能源自卸车大盘的比例分别为98.54%和96.4%,均成为新能源自卸车市场的绝对主体,且占比同比分别增加25.94个百分点和36.9个百分点,均是新能源自卸车市场中占比同比增加最多的细分车型。

综上分析,完全有理由认定,不论是今年7月还是1-7月,纯电动自卸车均是新能源自卸车市场中的绝对主体,且这种主体地位同比更强。据调研分析主要是因为纯电动自卸车技术相对成熟,运营成本现对低廉,而且完全可以摆脱对燃油的依赖,且能完全实现零排放;而燃料电池自卸车推广成本高、插电式混动不能摆脱对燃油的依赖,且不能实现零排放,因此这两个技术路线的车型适应的场景都较窄。

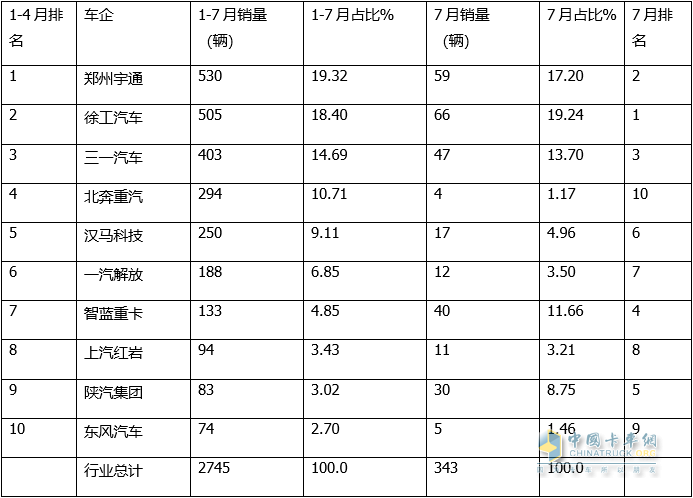

特点二、单月徐工夺冠,累计宇通领跑

表2、根据终端上牌信息,2022年1-7月及7月及新能源自卸车主要企业销量排行:

上表显示,2022年1-7月及7月新能源自卸车主要企业销量及占比呈现以下特点:

---1-7月累计销量中,郑州宇通累计销售530辆,占比近2成(19.32%),居于第一;第二是徐工汽车,累计销售505辆,占比18.4%;第一和第二名是行业唯二家累计销量超500辆的车企。

第三是三一汽车,累计销售403辆,占比14.66%;第四是北奔重汽,累计销售294辆,占比10.71%;第五是汉马科技,累计销售250辆,占比9.11%;其他车企累计销量均在200辆以下,占比均小于7%。

---7月单月销量中,徐工汽车销售66辆,占比近2成(19.24%),居于第一;第二是郑州宇通,销售59辆,占比17.2%;第三是三一汽车,销售47辆,占比13.7%;第四是智蓝重卡销售40辆,占比11.66%;第五是陕汽集团销售30辆,占比8.75%;其余车企销量均在20辆以下,占比均小于5%。

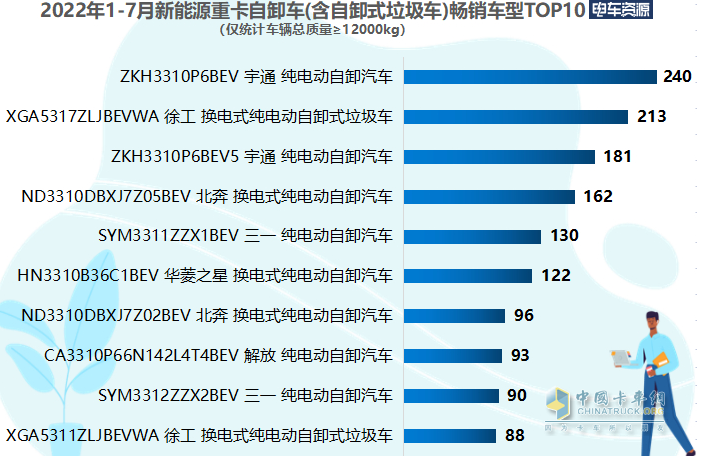

特点三:前7月TOP10畅销车型中,宇通纯电动自卸车ZKH3310P6BEV最“受宠“

截图2,2022年1-7月新能源自卸车畅销车型top10(来源:电车资源)

截图2,2022年1-7月新能源自卸车畅销车型top10(来源:电车资源)

表3,2022年1-7月电动自卸车top10畅销车型销量及占比统计如下(数据来源:电车资源):

上表显示,在2022年前7月最畅销的电动自卸车中:

---郑州宇通的纯电动自卸车ZKH3310P6BEV累计销售240辆,占据8.74%的市场份额,位居第一,成为今年前7月最受市场宠爱的车型。

---徐工的换电式纯电动自卸式垃圾车XGA5317ZLJBEVWA,累计实现销售213辆,占比为7.76%,居第二;

---郑州宇通的纯电动自卸车ZKH3310P6BEV5,累计实现销售181辆,占据6.59%的市场份额,居第三;

---北奔重汽的换电式自卸车ND3310DBXJ7Z05BEV累计销售162辆,占比5.9%,居第四

---第5名—第10名畅销车型累计销量均在150辆以下,占比均在5%以下。

---TOP10畅销车型累计销售1415辆,占比超5成(51.55%),成为今年前7月新能源自卸车市场销量的主体。

另外从上表还可以看出,在今年前7月畅销的TOP10新能源自卸车车型中,普通充电类车型占5款,换电式车型占5款。

特点四:从配套的动力电池品牌看,宁德时代独大,其次是亿纬锂能,再次是湖南三迅;燃料电池配套中,广东鸿力最多

根据终端上牌数据,2022年前7月新能源自卸车配套的电池企业有15家,其中9家是动力电池企业,6家为燃料电池企业。

1、1-7月磷酸铁锂电池配套数量为2720辆,占比99.1%,其他类型电池配套数量为25辆,占比0.9%;

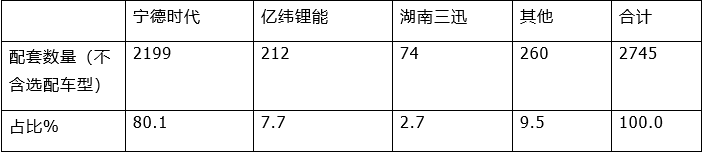

2、 动力电池企业TOP3配套数量及占比统计:

表4,2022年1-7月新能源自卸车动力电池配套品牌及配套数量统计(数据来源:终端上牌):

上表可见,从今年前7月与新能源自卸车配套的动力电池品牌看,宁德时代配套2199辆(不含选配车型),占比80.1%,可谓一骑绝尘;其次是亿纬锂能,配套212辆(不含选配车型),占比7.7%;再次是湖南三迅,配套74辆(不含选配车型),占比2.7%;其他6家动力电池品牌共计配套260辆,占比9.5%。

3、燃料电池企业配套数量及占比统计:

表5,根据终端上牌信息,2022年前7月共有6家燃料电池品牌为94辆燃料电池自卸车配套,具体配套品牌及配套数量占比统计:

上表显示,在2022年前7月燃料电池自卸车配套中,北京亿华通配套31辆,占比33%,位居第一;其次是广东探索汽车科技公司,配套19款,占比20.2%,居第二;第三是广东鸿力氢动科技,配套14辆,占比14.9%;第四是广东清能新能源,配套11辆,占比11.7%;第五是雄川氢能,配套10辆,占比10.6%;第六是新能源联合氢能科技公司,配套9款,占比9.6%。

特点五:从配套电机品牌看,特百佳、绿控、宇通客车居前三

表6,根据终端上牌数据,2022年前7月新能源自卸车电机配套品牌配套数量TOP5及占比统计:

上表显示,在2022年1-7月新能源自卸车电机配套TOP5品牌中,特百佳、苏州绿控、宇通客车居前三,这3家电机企业配套数量均在500辆以上;其余2家电机企业配套数量均在400辆以下,但都在200辆以上。从配套的车企数量看,苏州绿控配套车企最多。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”