今年4月,重卡终端市场实销售5.5万辆,同比增长51%,呈现出明显的回暖态势。那么其中的燃气重卡终端市场实销如何?

终端上牌数据显示,2023年4月天燃气重卡销售1.01万辆,环比今年3月的0.98万辆增长6%,同比(去年4月燃气重卡销售0.2665万辆)大涨近3倍(280%),比上月的147%的增幅扩大了133个百分点,可见今年4月的燃气重卡市场发展势头是相当的不错,因此也成为重卡市场一道靓丽的风景线。

2023年1-4月燃气重卡累计销售2.94万辆,同比去年1-4月的1.18万辆大涨148%。

那么2023年4月燃气重卡市场有哪些主要特点,现予以简要分析。

特点一:同比暴涨3倍,销量创近16个月以来新高

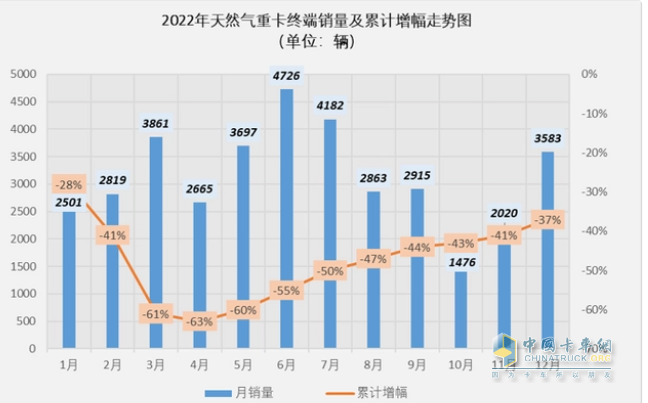

截图1,2022年各月燃气重卡销量(数据来源:公开上牌信息)

截图1,2022年各月燃气重卡销量(数据来源:公开上牌信息)

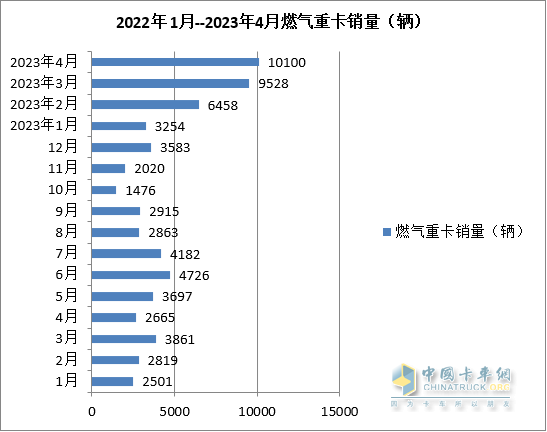

根据截图1及终端上牌数据,2022年1月-2023年4月近16个月燃气重卡实销统计如下图:

上图显示,2023年4月燃气重卡实销10100辆,创近16个月来月度销量新高,也是从2022年以来月度销量第一超出10000辆的月份,可谓“鹤立鸡群”,同比大涨近3倍(280%),环比增长6%。可见今年今年4月的燃气重卡市场表现较突出。据调研分析主要原因有:

一是之前燃气价格一直较高,影响了市场需求。

数据显示,2022年,LNG价格最低的月份是2月,价格也达到了5000元/吨,其余月份的价格都在6000元/吨以上,特别是去年3月燃气价格涨到8500元/吨,而2020年的燃气价格普遍低于4000元/吨。因此从燃气价格来看,2022年的燃气重卡市场低迷是必然的,因为高价让燃气重卡市场的成本优势不再有;

二是进入2023年后,燃气价格呈现下跌趋势,给燃气重卡市场回暖提供了契机。

截图2,近期燃气价格走势(来源:上海石油天然气交易中心)

截图2,近期燃气价格走势(来源:上海石油天然气交易中心)

从截图2可知,进入2023年以后,LNG燃气价格一直呈现明显下滑趋势,2023年1月份价格接近7000元/吨,2023年2月份下降到6000多元/吨,2023年3月份已经低于5000元/吨,2023年4月燃气价格已经下滑到4800元以下,进入5月,燃气价格还有下滑的趋势,可见目前天然气价格是2022年从未有过的低价,这对于当前的燃气重卡市场利好。

三是史上最严格的国6b环保标准在今年7月1日将全面实施,届时燃油重卡的价格将比国6a更高,因此,相对燃油重卡,价格一直居于下降通道的燃气重卡成本优势或将进一步显现,因此这对今年4月的燃气重卡市场利好。

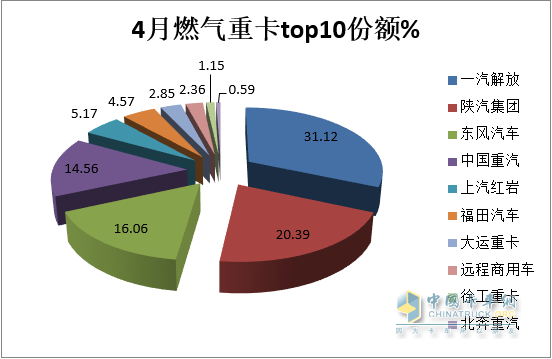

特点二、解放强势霸榜;陕汽、东风分别居第二、第三;TOP10同比全部增长;徐工领涨

表1,2023年4月燃气重卡销量top10排行(数据来源:终端上牌)

上图表可见,2023年4月燃气重卡企业TOP10销量、同比及市场份额呈现以下特点:

---解放销量3149辆,是第二名的1.5倍,以绝对优势霸榜,同比增长228%,跑输大盘;其市场份额31.12%,表现抢眼;

---陕汽销量2063辆,居第二,同比增长360%,跑赢大盘;其份额为20.39%,表现较好;

----东风汽车销量1625辆,同比增长290%,跑赢大盘,其份额为16.06%,居第三;

----重汽销量1473辆,居第四,同比增长233%,跑输大盘,其份额为14.56%;

----第5名---第10名车企销量均在600辆以下,占比均小于5.5%。

----top10销量同比全部增长,其中徐工暴涨1060%领涨TOP10.

---top10累计销售9998辆,累计占比98.92%,市场集中度很高。

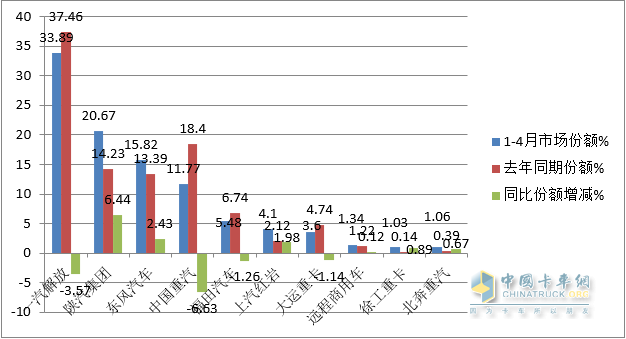

特点三:1-4月累销中,解放、陕汽、东风居前三;TOP10市场份额同比6增4减,陕汽同比增加最多

表2,2023年1-4月燃气重卡TOP10车企销量排行(数据来源:终端上牌)

上图表可见,2023年1-4月燃气重卡销量TOP10销量、同比及市场份额同比增减呈现以下特点:

---解放累计销量9950辆,是第二名的近1.6倍,以绝对优势霸榜,同比增长125%,跑输大盘;其市场份额33.98%,同比减少3.5个百分点;

---陕汽累计销量6070辆,居第二,同比增长260%,跑赢大盘;其份额为20.67%,同比份额增加6.44个百分点,是市场份额同比增加最多的车企,表现突出;

----东风汽车累计销量4646辆,同比增长193%,跑赢大盘,其份额为15.82%,同比份额增加2.43个百分点;

----重汽累计销量3457辆,居第四,同比增长59%,跑输大盘,其份额为11.77%,同比份额减少6.63个百分点,市场份额同比减少最多的车企;

----第5名---第10名车企累计销量均在2000辆以下,占比均小于5.5%。

----top10市场份额同比6增4降,其中增加最多的陕汽集团,表现最抢眼;减少最多的是重汽。

总之,在今年1-4月燃气重卡的市场竞争格局中,解放以绝对优势霸榜,陕汽、东风分列第二、第三;TOP10份额同比6增4减,陕汽份额同比增加最多,表现突出;重汽同比份额减少最多。

特点四、市场分布不均,山西、新疆累计占比近6成;TOP10累计占比

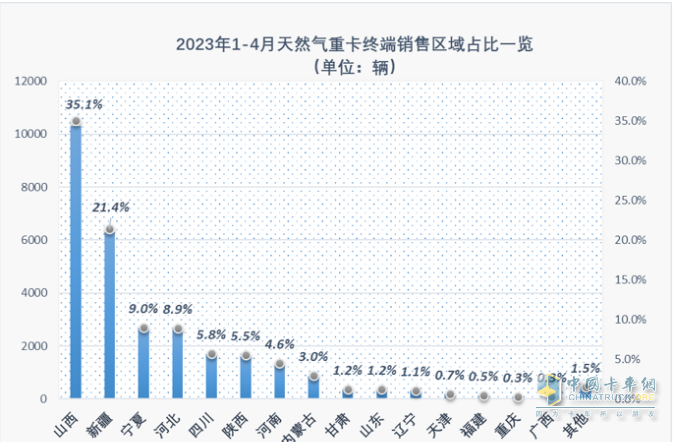

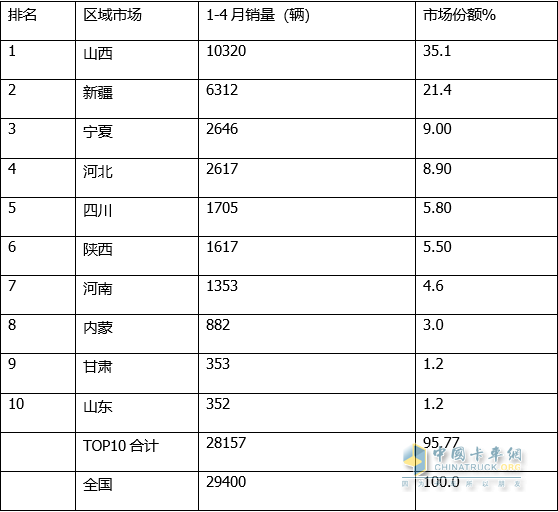

截图3,2023年1-4月燃气重卡区域流向份额(数据来源:公开上牌信息)

截图3,2023年1-4月燃气重卡区域流向份额(数据来源:公开上牌信息)

表3,根据截图3数据,2023年1-4月重点区域市场TOP10的燃气重卡销量排行:

上表显示,在2023年1-4月燃气重卡销售的TOP10区域市场中:

---山西累计销售10320辆,也是唯一销量过万的省份,市场占比35.1%,强势夺冠;

---新疆累计销售6312辆,市场占比为21.4%,居第二;

上述可见,山西和新疆两个区域市场累计占比近6成(56.5%),说明燃气重卡区域市场分布极度不均衡,主要是分布在极少数天然气资源比较丰富的省份。

---宁夏累计销售2646辆,市场占比为9.0%,居第三,但与第二名相差甚远。

---河北累计销售2617辆,市场占比为8.9%,居第四;

---四川累计销售1705辆,市场占比5.8%,居第五;

---陕西累计销售1617辆,市场占比5.5%,居第六;

---第七—第十名区域市场累计销量均在1500辆以下,市场占比均小于5%。

--- TOP10累计销售28157辆,累计占比95.77%,可见全国其他20个省市只占4.23%的市场份额,说明燃气重卡市场流向极度不均,主要是与燃气资源分布及加气站布局等因素有关。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”