那么经过多年的拼杀之后,各快递企业目前的实力如何,能否迎接新竞争环境的挑战?本文将带领读者分析新的竞争环境,并从多维度数据解读各方势力,看看谁最有可能是下半场的最终赢家?

新环境解析

1.价格战接近尾声

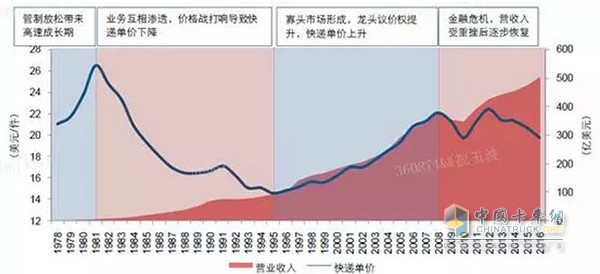

借鉴美国快递发展历史,我们发现其历史单价大致呈“双峰”走势。90年代末国外巨头纷纷上市,开始收购扩张,随着市场集中度进一步上升,寡头市场形成,价格持续攀升。

中国快递经过疯狂价格战后,价格下降幅度已逐年放缓,17年6月快递单价同比去年6月降幅仅2%,已经出现企稳迹象。随着通达系、顺丰上市,以及百世IPO的准备,中国快递单价已进入美国单价的“波谷”位置,因菜鸟的介入将放缓快递市场集中度的上升,波谷位置或将持续一段时间。总之,价格战基本可以宣告结束,快递战场将进入新的竞争阶段。

美国快递单价经历4个阶段,中国目前处于波谷阶段

美国快递单价经历4个阶段,中国目前处于波谷阶段

中国快递单价降幅收窄,已经出现企稳迹象

中国快递单价降幅收窄,已经出现企稳迹象

2.快递业务量增速放缓

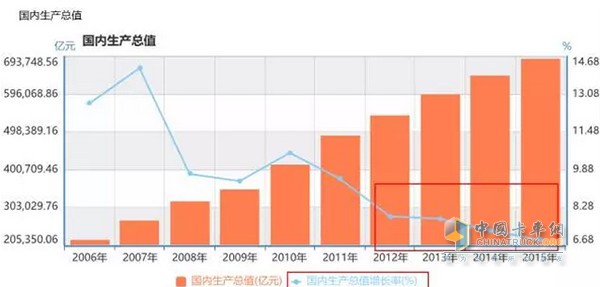

随着宏观经济增速放缓,电商发展增速放缓拉动快递业务量增速放缓。也就是说虽然快递业务量仍会持续增长,但新增件量将会越来越少,各快递公司将更多聚焦市场快递保有量的争夺,由于价格战已接近尾声,各位玩家将结束粗放式管理,进入“精益化生产”阶段,降本增效!另外将聚焦提升自身产品和服务,从而提升溢价能力和话语权。

国内GDP增速放缓,从增量转化到提质新阶段

国内GDP增速放缓,从增量转化到提质新阶段

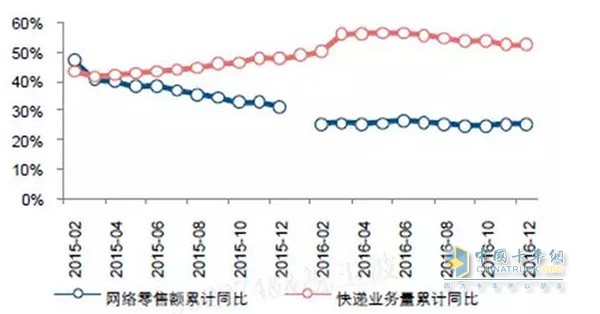

网络零售额增速放缓,带动快递业务量增速放缓

网络零售额增速放缓,带动快递业务量增速放缓

3.电商自建物流倒逼快递转型

快递企业目前70%的业务量都来源电商件,而电商自建物流以及菜鸟的整合,无疑是快递企业的噩梦,这也是为什么快递企业纷纷拓展其他业务,或直接渗透电商领域,以求自保。

顺丰以直营优势推出多种行业解决方案提升溢价能力,同时自建并投资电商企业,从而渗透电商领域,从而形成生态闭环。通达系通过菜鸟提升质量的同时,也在探索电商件外的新领域,比如自建海淘平台发展国际快递,加码同城和冷链配送等。

各企业发展历程大事记

顺丰商业闭环对菜鸟平台产生直接威胁

综上,在新的环境“精益化生产”阶段,如何降本增效,提升自身产品和服务将是未来战场获胜的关键。那么目前快递战国七雄(除天天):顺丰、中通、圆通、韵达、申通、百世目前的实力如何,谁又将在下半场生出,成为最终赢家?

竞争力分析

1.业务量PK

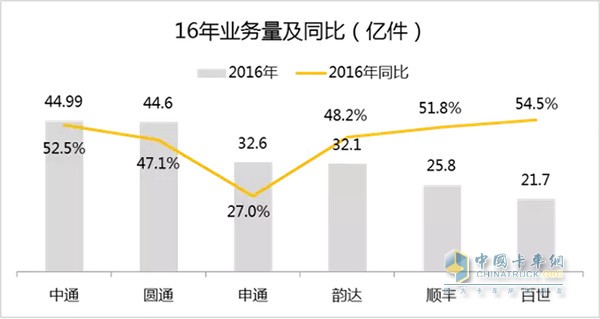

从16年总的业务量来看,中通超过圆通成为新的领跑者,韵达与申通接近,直营顺丰因电商件占比小,所以件量与通达系有一定差距,百世在阿里背景下增速最快,有冲入第一阶梯的趋势。

16年中通业务量领跑,成为新龙头

而从17年上半年业务量来看,中通继续领跑,圆通位居第二,韵达已超过申通,预测百世上半年件量已超过申通,甚至超过韵达。

17年上半年日均票数(万件),中通继续领跑,韵达超过申通

综上,业务量PK排名为:中通、圆通、百世、韵达、申通、顺丰

综上,业务量PK排名为:中通、圆通、百世、韵达、申通、顺丰

2.收入PK

顺丰因其高溢价能力,收入一骑绝尘,遥遥领先(但顺丰收入是全网收入,非通达系收加盟商的钱,因此与通达系无可比性)。

圆通剔除派费后收入通达系领头羊,申通看似第二,其实收入口径包括派费,剔除派费后收入处于垫底(申通很多件都是加盟商运的,申通没有收钱的,因此拖累报表收入),中通在通达系16年收入第二把交椅,但收入增速领跑。韵达第三,但增速排名第二,潜力十足。百世后起之秀,其收入已超过申通总部实际收入!其实已经步入第一阶梯,随着IPO上市,地位将更加稳固,而申通地位或不保。

而且从17年一季度营收看,除中通第一、圆通第二,百世快递收入抢眼,居然超过韵达。申通用16年派费占比剔除派费还原后垫底。也就是说,除百世超过韵达,其他排名与16年相同。

这里不得不提一下百世快递,具相关消息,上半年百世快递有两次大型票数冲刺活动,一个是17年3月20日“血战钢锯岭”,和5月20日的“诺曼底登陆战”,再加之阿里明显输血(为推其上市获利),收入赶超韵达意料之中。

16年收入,通达系中圆通绝对值领跑,中通排第二但增速最快

备注:顺丰剔除快运收入,百世只取快递收入,圆通和申通剔除派送费,保证与其他快递企业口径保持一致。

17年Q1收入,中通圆通仍排一二,百世收入超韵达,申通垫底

备注:圆通和申通剔除派费,百世只取快递收入

综上,收入排名为:顺丰、中通、圆通、百世、韵达、申通

综上,收入排名为:顺丰、中通、圆通、百世、韵达、申通

3.利润率PK

除了业务量和收入外,谁的利润率更高说明谁更能赚钱,盈利能力更强,而这也是资本市场最为看重的指标,各快递公司上市都背有承诺利润,那么谁才是最赚钱的呢?

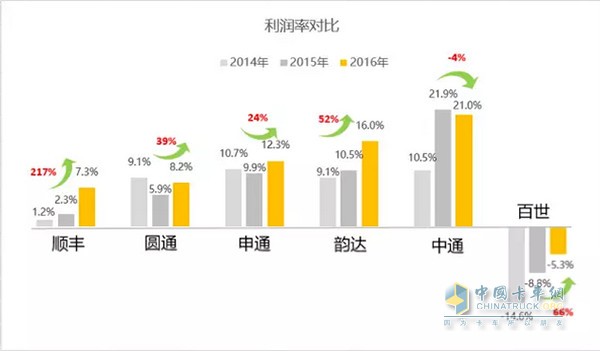

从数据来看最赚钱的莫过于中通,净利率高达21%,国内A股达到这么高的净利率的上市企业,也是屈指可数。与UPS、fedex(净利率在6-8%左右)相比,申通、韵达净利润率略高,顺丰、圆通净利率基本与其持平。而百世仍然处于亏损状态。

对比15年和16年利润率同比增长,顺丰净利润率增幅最大(当然和基数小有关),韵达增速第二、圆通增速第三、中通利润率在15年激增后,16年小幅下降、百世目前处在亏损状态,但亏损幅度越来越小,利润率增长幅度较大,或将接近盈利!

近三年利润率对比

从17年一季度公布的利润来看,顺丰利润领跑(虽然利润率低但体量大),中通净利润仅次顺丰且增速远高顺丰,净利润有赶超顺丰的趋势。申通利润排名第三,与其中转成本低有很大的关系(申通中转直营占比只有59%,成本较低)。韵达增速优秀,一季度净利润与圆通持平,且增速较快。圆通净利润增长乏力,沦为三通一达末位。百世目前仍处于亏损,但增速最快,预计今年可以实现盈利。

17年一季度利润情况

综上:利润率排名:中通、韵达、申通、圆通、顺丰、百世

综上:利润率排名:中通、韵达、申通、圆通、顺丰、百世

4.成本PK

前文说过,目前快递企业已经进入“精益化生产”阶段,降本增效为首要目标,那么目前各公司的成本情况如何,尤其是中转成本将直接决定了降本战争的起跑线!

从数据可以看出,目前单票成本最低的是中通,其次是韵达,两者成本管控能力强,位于新战场靠前起跑线,但两者成本降幅靠后,中通的单价成本不减反增,中通是在落实其“同建共享”的文化理念(即补贴加盟网点),还是在憋大招了?另外,成本降幅最大的是当属百世和顺丰,而不同的是,百世是在减少亏损,顺丰则是增加了利润。

总所周知,对于加盟型企业,成本大头在于中转成本,从现有数据看(主要是15年数据),除申通单票中转成本盈利0.01元外,其余都处于中转亏损状态,这与申通中转直营占比低有关(中转直营占比仅59%)。圆通亏损最多,单票亏0.4元,直接拖累整体利润。韵达16年相比15年成本上升属于正常,主要是中转投入带动成本上升,其他几家16年应该都有所增加。中通中转成本亏损最低,显示其成本控制能力为通达系中最强,这也是为什么中通单票成本、利润和利润率均处于领跑的最大原因。

综上,成本PK排名为:中通、韵达、申通、百世、圆通、顺丰

综上,成本PK排名为:中通、韵达、申通、百世、圆通、顺丰

5.服务PK

快递作为一种商品,必将回归商业本质,谁能让消费者买单,还是要看服务,而服务的好坏主要分为两个部分,第一即产品本身的稳定性,例如快递的申诉率就可以反映出这一点,以及前段时间中消协对主要几家快递的调研情况,都可以反映出产品的稳定性。

第二即产品的多样性,是否能满足不同客户的不同需求,将直接决定客户是否放弃一家快递而选择另一家。

下面我们分别从申诉率、中消协调研以及产品角度分析解读各家竞争力:

1.申诉率

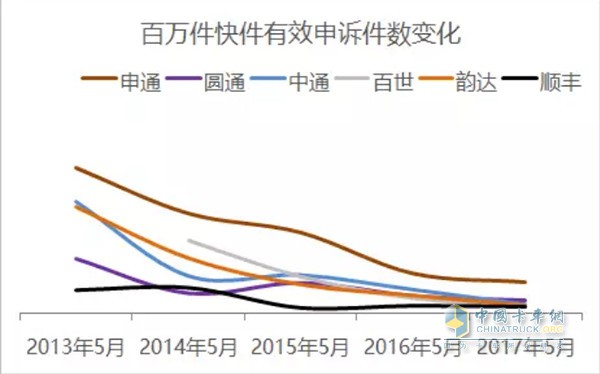

从申诉率情况看,通达系从2013年5月加入菜鸟后,申诉率逐年下降,逐渐拉近了与顺丰的距离,通达系加入菜鸟后,各家申诉情况。从6月申诉率来看,顺丰依旧领跑,韵达第二,中通降幅最大已位列第三。另外,申通和圆通不降反升,且申通申诉率低于全国水平。四家申诉率降低的企业中,除百世外,顺丰、韵达和中通降幅均高于全国水平:

17年6月白万件申诉件数及同比

17年6月白万件申诉件数及同比

2.中消协调研

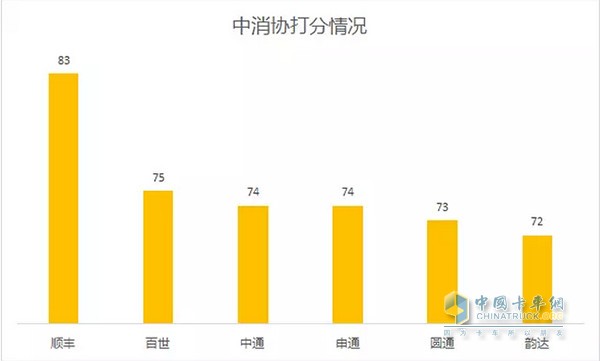

2016年12月-2017年3月,中国消费者协会组织消协工作人员、消费维权志愿者和专业调查人员共180人,各企业发货1300个样本,针对国内部分快递公司(顺丰、中通、圆通、申通、韵达、EMS、宅急送、德邦、天天、百世)开展了快递服务体验式调查活动。中消协调研维度多,基本涵盖整个快递服务的方方面面,主要包括揽收,投递、派件网点和投诉反馈情况。

①揽收体验涵盖:线上下单渠道是否畅通、揽件相应时长、开箱验货情况、面单提供、二次包装、开具发票、形象礼仪等。

②投递体验涵盖:寄递平均时长、是否承诺递达时间、是否要求签字、开箱验货、是否破损、形象礼仪等。

③派件网点涵盖:网点环境、快件堆放、是否存在暴利分拣、网点员工形象。

④投诉反馈涵盖:投诉类型、反馈和解决情况。

通过中消协四个维度综合调研得分看,排名依次为:顺丰、百世、中通、申通、圆通、韵达。其中顺丰远超通达系,彰显直营优势。通达系分数相差无几,服务水平相当。

中消协调研综合评分

中消协调研综合评分

3.产品

通达系目前产品仍较为单一,中通和圆通主要产品为时效细分产品。百世、韵达和申通都有仓配一体,百世和韵达有时效件、申通无时效件,但已借助孙公司申雪推出冷链快递产品。

而顺丰除了时效产品、同城产品、仓配一体外,冷链已经成为其核心竞争,顺丰借助冷链已推出了水果、生鲜和医药等冷链相关行业细分解决方案。与此同时,顺丰在3C、汽车、服装等多个行业具有定制的行业解决方案,这些方面已与通达系拉开差距。

最后,总结概述:

顺丰:产品带来高溢价,收入遥遥领先,但因为直营重资产、成本较高利润率低。另外,因电商件占比少导致票数较少。未来顺丰应在保证产品竞争力的基础上,持续降低成本、并渗透电商领域加大电商件流量(例如网易严选等垂直电商的合作,以及顺丰优选平台的业务量)。

中通:各方面表现均为优秀,俨然成为通达系第一毫无争议。未来应注重提升产品种类,切入细分市场,提升溢价,从而带动收入的提升。

韵达:韵达在控制成本上较为优秀,利润率较高,仅次中通。未来应在保证产品稳定性同时,注重提升产品多样性,借助自身科技实力向高端市场转型,摆脱对菜鸟网络依赖,提升产品溢价和收入。

百世:作为后起之秀,在阿里爸爸的支持下,票数持续攀升,预测上半年票数其实已超过韵达和申通(菜鸟有意给百世冲票数,提升上市估值)。未来在抱紧菜鸟大腿的同时,应注重自身产品稳定性,提升单价早日盈利。

圆通:票数虽然被中通超越,但仍位列前列,收入方面也相当可观。后期应转换思路(不单单是价格战),注重降本增效,提升产品竞争力。

申通:目前申通处境较为尴尬,剔除派费后收入垫底,主要因其削藩收权不成功,中转环节直营率仅59%,很多加盟商收入并未交给总部。目前申通正在加大中转场建设,试图架空非直营中转场,从而解决心头之痛。攘外需先安内,申通此次削藩收权是否成功,直接决定其生死存亡。