那么作为新能源重卡市场中最受关注的换电重卡今年7月及1-7月表现如何?

终端上牌数据显示:

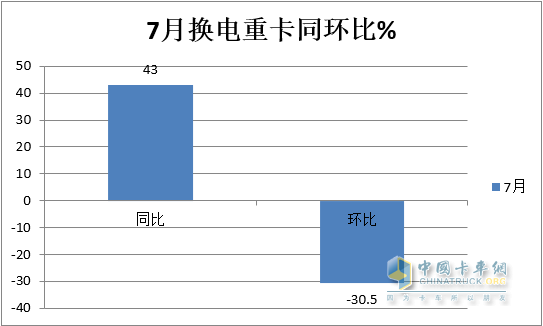

2023年7月换电重卡销售895辆,同比增长43%,跑输今年7月新能源重卡大盘64%的增速近21个百分点;环比下降30.5%,跑输今年7月新能源重卡大盘15.4%的增速近15.1个百分点;

2023年1-7月换电重卡累计销售6624辆,同比增长20%,与今年1-7月新能源重卡大盘同比增速基本持平;

那么2023年7月及前7月换电重卡市场有哪些主要特点?

特点一:7月同比增,环比降;销量居今年1-7月第四

1、7月同比微增43%,环比降30.5%

根据终端上牌数据显示,今年7月换电重卡销售895辆,同比 增长43%,环比下降30.5%。

---今年7月换电重卡之所以能实现同比增长43%,据分析主要是去年同期处于疫情期间,换电重卡市场需求受到影响,销量基数不大,给今年7月同比增长提供支持;

---今年7月换电重卡环比之所以出现30.5%下降,据分析主要原因有:

一是今年7月经济“景气度”仍然不太高,制造业经理人采购指数PMI值仍在荣枯线以下,市场需求动力仍然不足;

二是今年6月是上半年的“收官”月份,企业为了冲刺上半年的目标任务,提前集中将部分换电重卡车辆上牌,致使今年6月换电重卡销量创下今年以来各月新高(1288辆),因此提前透支了今年7月换电重卡市场部分需求;

三是7月是传统的市场淡季;

正是上述几个因素的综合作用,导致今年7月换电重卡销量环比下降30.5%。

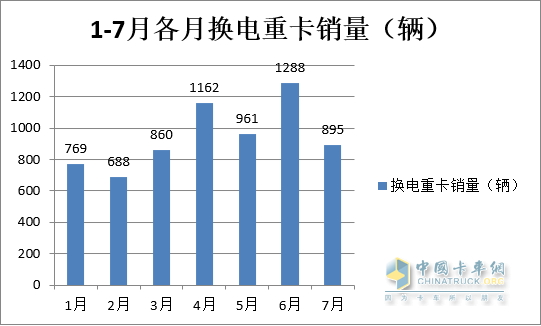

2、7月销量居今年1-5月各月销量第四,居中等水平

根据终端上牌数据,今年7月换电重卡销售895辆,居今年1-7月各月第四,总体表现一般。

上图显示,今年7月换电重卡销售895辆,居于今年1-7月各月销量第四名,属于中等水平,表现一般。具体原因上文已简析。

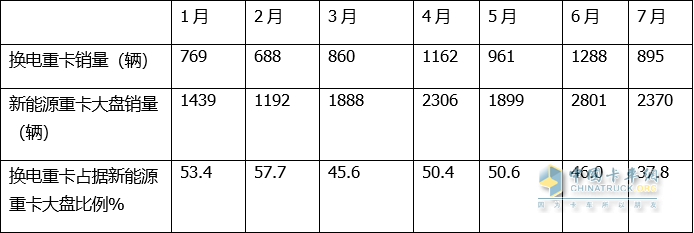

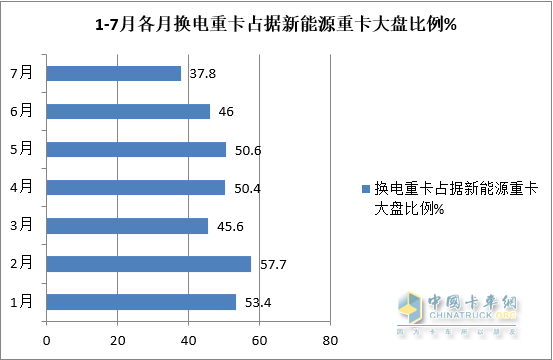

特点二、7月占新能源重卡大盘比例为37.8%,创1-7月新低

表1,2023年1-7月各月换电重卡占据新能源重卡大盘比例统计(数据来源:终端上牌)

上图表可见,今年7月换电重卡占据新能源重卡大盘的比例为37.8%,创近1-7月各月新低,也是占比首次低于4成的月份,说明今年7月换电重卡在新能源重卡市场中的地位已经下降到最低点,这是今年7月换电重卡市场的一个鲜明特征。

据分析主要原因:

一是新能源重卡市场中的其他细分市场增速高于换电重卡市场同比增速,挤压了换电重卡市场。

比如今年7月燃料电池重卡市场销售345辆,同比大涨252%,其占据今年7月新能源重卡大盘的比例为14.56%,比去年同期的6.79%提升了7.77个百分点,因此大大挤压了今年7月换电重卡在新能源重卡大盘中的份额。

二是当前换电重卡的行业标准仍然不能统一,换电站数量仍然较少且分布不均,严重制约了换电重卡市场的销量规模;

三是换电重卡终端用户及运营商推广应用换电重卡的经济效益不及预期,挫伤了其继续购买换电重卡市场的积极性;

四是今年7月的市场需求部分已经被6月提前透支,具体原因上文已简析。

正是上述几个层面的原因叠加作用,导致今年7月换电重卡占比创下今年以来新低。

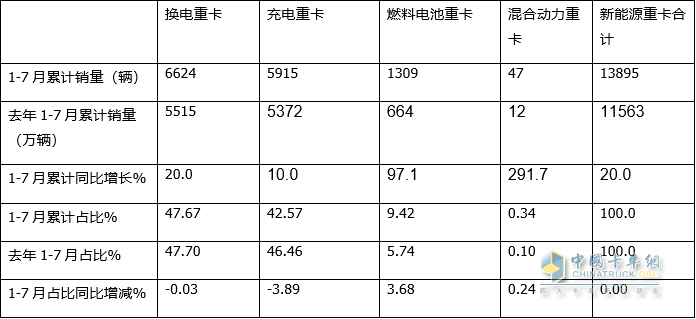

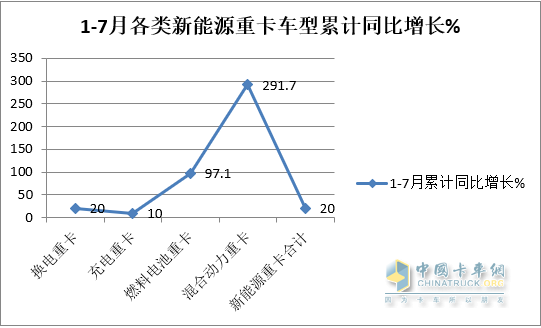

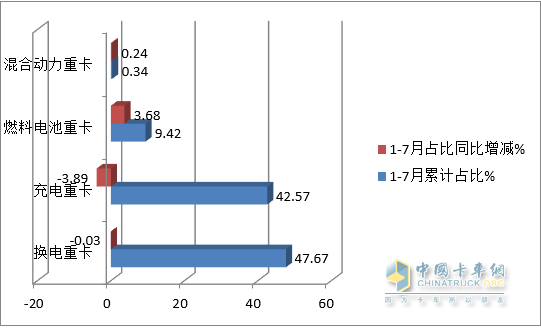

特点三:1-7月换电重卡同比与新能源重卡持平,并领跑大盘

表2,根据终端上牌数据,2023年1-7月各科技术路线(补能)车型销量同比、占比及占比同比增减:

上图表显示:

2023年1-7月:

换电重卡累计销售6624辆,累计同比增长20%,与1-7月新能源重卡大盘同比增速持平;说明目前换电重卡增速放缓,与新能源重卡大盘几乎同步。具体原因上文已简析。

从占比看,1-7月换电重卡占据1-7月新能源重卡大盘47.67%的份额,位居第一,依然领跑新能源重卡大盘。

据分析主要是因为换电重卡比普通纯电动重卡具有补电速度快、初始购买成本低、封闭场景下续航里程无忧等优势,加之客户购买换电重卡无须考虑电池的管理及车辆本身的残值被贱卖等烦心的问题,因此换电重卡受到热捧。

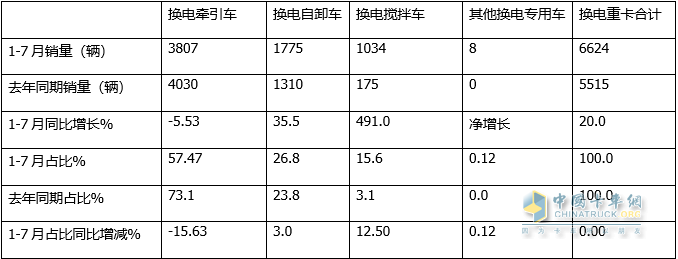

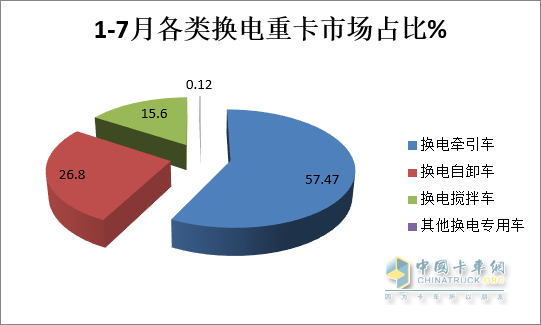

特点四、换电牵引车领跑、换电搅拌车领涨

表3,根据终端上牌及电车资数据,2023年1-7月换电重卡各细分车型销量同比及占比统计:

上图表可见:

---2023年1-7月换电重卡销售6624辆,其中换电牵引车销售3807辆,同比下降5.53%,跑输换电重卡大盘,占据57.47%的市场份额,居于今年1-7月换电重卡市场绝对的主体地位,但主体地位同比明显减弱(占比同比减少了15.63个百分点)。

---2023年1-7月换电自卸车累计销售1775辆,同比增长35.5%,跑赢大盘,占据换电重卡26.8%的市场份额,占比同比增加3.0个百分点;

---2023年1-7月换电搅拌车累计销售1034辆,同比大涨491%,领涨大盘,占比15.6%,且占比同比增加12.5个百分点,是占比同比增加最多的细分车型,表现亮眼。

总之,换电牵引车领跑、换电搅拌车领涨是今年1-7月换电重卡市场一个显著的市场特点。

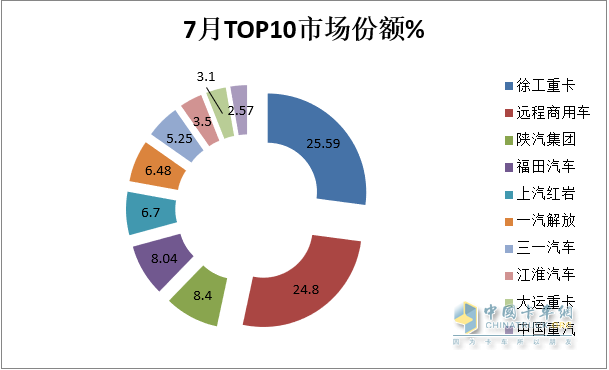

特点五:7月:徐工\远程争第一

截图1,2023年7月车企换电重卡销量排行(数据来源:公开上牌信息)

截图1,2023年7月车企换电重卡销量排行(数据来源:公开上牌信息)

根据截图1及上图数据可知,今年7月车企换电重卡销量排行:

---徐工重卡销售229辆,市场占比25.6%,居第一;

----远程商用车销售222辆,只比第一名的徐工少销7辆紧跟,居第二,市场占比24.8%,居第二;

---陕汽销售75辆,市场占比8.4%,居第三;

---福田汽车销售72辆,市场占比8.04%,居第四;

---其余车型销量均在60辆及以下。

总之,今年7月徐工夺冠,远程新能源商用车紧跟列第二。

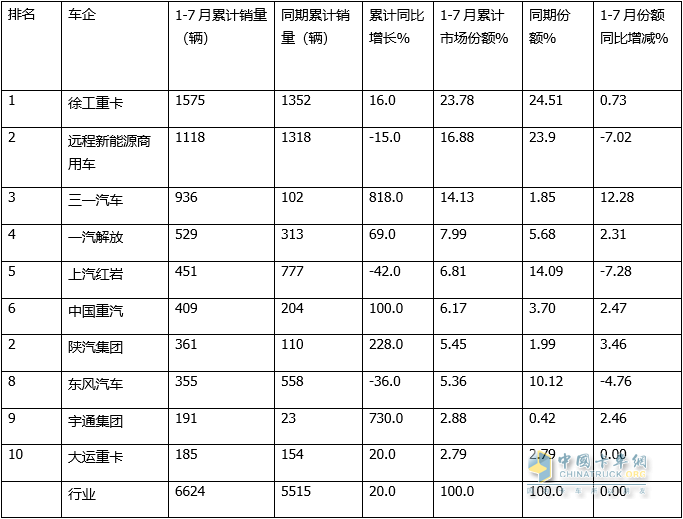

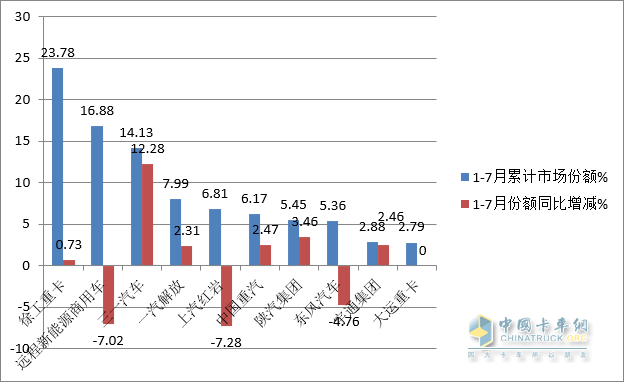

特点六:1-7月累销中,徐工\远程\三一居前三

表4,2023年1-7月换电重卡TOP10车企销量排行(数据来源:终端上牌信息)

上图表可见,2023年1-7月累计销量TOP10:

---徐工重卡累计销售1575辆,同比增长16%,市场占比23.78%,居第一,领跑行业;

---远程新能源商用车累计销1118辆,同比下降15%,市场占比16.88%,居第二;

可见上述TOP2企业累计销量均超1000辆,也行业唯二销量均过千辆的车企,TOP2市场累计占比超4成(40.66%),构成换电重卡行业的两个头部企业。

---三一汽车累计销售936辆,同比暴涨818%,领涨行业,市场占比14.13%,居第三;

---解放累计销售529辆,同比增长69%,市场占比7.99%,居第四;

---其余车企累计销量都在500辆以下。

---TOP10同比7增3降,其中三一、陕汽和宇通均大涨(分别增长818%、228%和730%),表现突出。

特点七:容量在281—283Kwh之间的配套动力电池最“受宠”

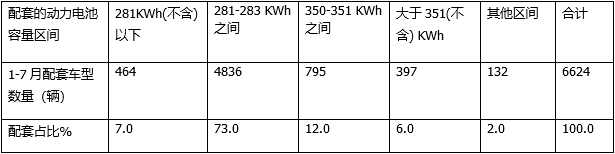

表5,根据终端上牌数据,2023年1-7月销售的6627辆换电重卡新品中,与其配套的动力电池容量最多的是在281—283Kwh之间,占比超8成,居于垄断地位

上表可见,在2023年1-7月销售的6624辆换电重卡新品中,与其配套的动力电池容量最多的是在281—283Kwh之间,共计配套4836辆,占比超7成(73%),居于垄断地位;其次是电池容量在350—351Kwh之间,共计配套795辆,占比超1成(12%);再次是电池容量在281Kwh以下的,共计配套464辆,占比7.0%。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”