此文章属卡车网内部分享内容,未经允许严禁转载。

预计下半年重卡销售28万辆左右,全年有望实现5%-10%的增长,全年预计销售重卡70万辆左右。国四排放标准虽然只闻楼梯响,但肯定的是这一天迟早要到来,在把握新市场机会方面,如新能源、国际出口的“暗战”已悄然开始。城镇化建设、基础建设是推动重卡保持强劲马力的“引擎”。中国重卡行业的“散”、“小”、“弱”,尤其是核心竞争能力弱的态势仍然没有改变。面对全球化的市场,做强、做优再做大实现重卡企业的“整合”和“融合”之路已经成为现实的需要。重卡研发水平、工艺水平、关键性零部件和材料等落后欧美企业,高端重卡的缺失,中低端重卡的赔本赚吆喝的竞争模式和利润率薄弱已成为制约各重卡企业科学发展的“瓶颈”。年产销百万辆重卡的美景只能是昙花一现。新一届政府稳健的政策和务实的作风也给重卡市场发展规划指明了道路,注重内涵式发展、科学有效地整合资源,做优、做强再做大是重卡企业的成功之道。

据中国汽车工业协会公布数据显示,上半年,卡车各品种产销均结束了去年的下降趋势。上半年,卡车整车产销143.75万辆和146.06万辆,同比增长6.96%和5.48%;卡车非完整车辆产销25.92万辆和26.68万辆,同比增长5.70%和4.76%;半挂牵引车产销12.32万辆和12.22万辆,同比增长17.75%和13.35%。

2013年1~6月份前九家重卡企业销售及市场份额情况表

|

序号

|

企业名称

|

累计销量与同期对比

|

累计份额与同期对比

|

||||

|

2013年累计

|

同期累计

|

同比增减

|

本期累计%

|

同期累计%

|

增减变化

|

||

|

全国合计

|

402679

|

371605

|

8.36%

|

100

|

100

|

0.00

|

|

|

1

|

东风

|

87354

|

80136

|

9.01%

|

21.69%

|

21.56%

|

0.13

|

|

2

|

一汽

|

64705

|

61799

|

4.70%

|

16.07%

|

16.63%

|

-0.56

|

|

3

|

重汽

|

63011

|

65606

|

-3.96%

|

15.65%

|

17.65%

|

-2.01

|

|

4

|

福田

|

58281

|

46472

|

25.41%

|

14.47%

|

12.51%

|

1.97

|

|

5

|

陕汽

|

52938

|

50358

|

5.12%

|

13.15%

|

13.55%

|

-0.41

|

|

6

|

江淮

|

17558

|

13763

|

27.57%

|

4.36%

|

3.70%

|

0.66

|

|

7

|

红岩

|

14636

|

9063

|

61.49%

|

3.63%

|

2.44%

|

1.2

|

|

8

|

华菱

|

13342

|

8530

|

56.41%

|

3.31%

|

2.30%

|

1.02

|

|

9

|

北奔

|

10931

|

15538

|

-29.65%

|

2.71%

|

4.18%

|

-1.47

|

|

10

|

其他

|

19923

|

20340

|

-2.05%

|

4.95%

|

5.47%

|

-0.53

|

注:数据来源于中国汽车工业协会

2013年6月份前九家重卡企业销售及市场份额环比和同比情况表

|

序号

|

企业名称

|

当月销量与上月及同期对比

|

当月份额与同期对比

|

|||||

|

2013.5月

|

2013.6月

|

环比增长

|

同比增减

|

本月份额%

|

去年同月%

|

增减变化

|

||

|

全国合计

|

77279

|

75085

|

-2.84%

|

50.82%

|

100

|

100

|

0

|

|

|

1

|

东风

|

16457

|

18464

|

12.20%

|

67.92%

|

24.59%

|

22.09%

|

2.5

|

|

2

|

一汽

|

12612

|

11967

|

-5.11%

|

87.72%

|

15.94%

|

12.80%

|

3.13

|

|

3

|

重汽

|

12115

|

10435

|

-13.87%

|

17.42%

|

13.90%

|

17.85%

|

-3.95

|

|

4

|

福田

|

10688

|

10825

|

1.28%

|

72.95%

|

14.42%

|

12.57%

|

1.85

|

|

5

|

陕汽

|

10828

|

10648

|

-1.66%

|

42.16%

|

14.18%

|

15.04%

|

-0.86

|

|

6

|

江淮

|

3715

|

3200

|

-13.86%

|

90.93%

|

4.26%

|

3.37%

|

0.9

|

|

7

|

红岩

|

2302

|

2306

|

0.17%

|

43.59%

|

3.07%

|

3.23%

|

-0.15

|

|

8

|

华菱

|

2680

|

2305

|

-13.99%

|

82.65%

|

3.07%

|

2.53%

|

0.54

|

|

9

|

北奔

|

2274

|

1834

|

-19.35%

|

-21.05%

|

2.44%

|

4.67%

|

-2.22

|

|

10

|

其他

|

3608

|

3101

|

-14.05%

|

6.49%

|

4.13%

|

5.85%

|

-1.72

|

综合分析上半年的重卡市场。今年6月,虽然从月份上看已经步入传统淡季,但重卡市场一反常态,新车批发销售量仍然较为火爆——当月销售重卡7.5万辆,比去年同期大幅增长了50.82%,环比今年5月也仅有2.84%的小降(2010~2012年最近3年来,6月份销量环比降幅都超过10%)。

上半年全国重卡行业实现销售40.27万辆,累计增幅在上月由“负”转“正”既增幅为1.79%的基础上进一步扩大为8.36%。

从各企业当月销量来看:东风一枝独秀占当月市场份额的近25%,福田和陕汽集团销量超越重汽分别位居第三、第四。虽行业前五强依然没有发生根本性的变化,但几家重卡企业整体格局在逐步变化:东风优势显著扩大,重汽份额逐步缩减,福田增势迅猛,陕汽市场份额稳步推进。销量过万辆但不足两万辆的“第三梯队”中除北方奔驰半年销量出现下降外,其余的三家企业江淮、红岩、华菱均同比增长明显。

业内人士分析认为,今年6月份较好的市场业绩,与重卡厂家和经销商对7月1日国Ⅳ排放标准实施的预期有很大关系。按照环保部的要求,今年7月1日起国Ⅲ重型车新车将不再允许销售,基于这一政策预期,部分厂家和地区经销商采取了提前开票(提前开出国Ⅲ车发票,7月1日后就可以保证国Ⅲ新车在当地上牌),以规避7月1日国Ⅳ新规的营销策略。这一“提前消费”行为,直接推动了6月份重卡市场的销售。

尽管6月份市场表现喜人,但三季度为行业传统淡季,且6月份官方PMI创4个月来的新低,实体经济的疲弱和制造业的不景气,将继续困扰着重型车市场的健康发展,重卡行业前景并不乐观。

综合来看,今年上半年,重卡市场累计销售各类车辆约402679万辆,同比增长8%,增幅进一步扩大。

如果说6月的销量有提前消费国Ⅲ车做支撑,那么接下来几个月时间,这样的情况将不会再集中爆发,由于国内油品等配套设施不到位,国内要分区域逐步推进实施国Ⅳ。这种预支未来市场获得的增长,毕竟不持久。

实实在在对国内重卡发展造成影响的是国内宏观经济的发展。上半年,宏观经济复苏疲弱、房地产行业增速放缓,但是卡车销量却逆市反弹。然而,这种好日子在下半年或许难以延续。前不久,国内紧缩的货币政策所引发的“钱荒”已经让一些大的重卡经销商们感到危机。

7月5日,国务院发布《关于金融支持经济结构调整和转型升级的指导意见》及其解读,对下半年的经济走势定下了“求稳”的基调。这意味着,下半年的货币流动性总体趋紧,将不如上半年宽松。

货币政策持续从紧,直接影响固定资产投资项目的开工,下半年的重卡市场将遭遇更大挑战。

虽然上半年全国重卡市场销售增长“破八”(增长8%),但业内专家普遍认为,下半年市场形势逆转已成为定局,全年市场产销总体情况将与去年持平。

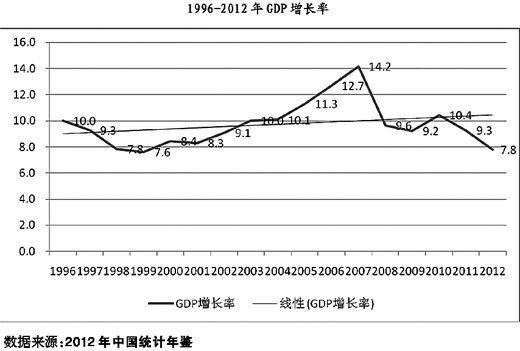

另外,今年上半年7.6%的GDP增长率是20年来最慢的。经济持续放缓,可能会引发新的经济危机,这已经成为专家的共识。“稳增长”的基本特征是保持经济平稳增长,但是基于目前的情况分析,支撑重卡市场大幅增长的宏观经济基础已不存在。重卡产销再次突破100万辆大关的机率越来越小。

对于今年的重卡出口市场,专家们也并不持乐观态度。主要原因是:一是国际经济形势依然严峻,欧洲仍然没有摆脱债务,美国经济复苏缓慢,日本经济仍然停滞,新兴市场国家经济增速趋缓,这些因素造成国际市场对重型车的需求不振。二是2012年中国重卡出口总量较大,没有新的拉动项目和积极的因素,出口的市场已相对饱和,新的销售市场开拓尚需要一个培养的过程。三是制约重卡出口的另一重要因素就是服务。服务“瓶颈”制约了重卡企业在海外扩张的热情。四是同质化的竞争,低价竞争让海外市场的竞争日趋白热化。赔本赚吆喝也成为一种常态。海外重卡市场盈利率的持续下滑,降低了重卡企业大举进攻海外新市场的热情。

国内实施的紧缩货币政策引发的“蝴蝶效应”刺痛了重卡企业神经。“钱荒”给重卡销售带来了不利影响。资金链的断裂影响到了重卡销售。银行放贷款速度明显减慢,也压制了用户购买重卡的热情。资金不足,影响到是固定资产投资“失血”,工程项目缺钱,重卡用户回报率下降,贷款无法及时偿还,银行回款减少,这种持续的恶性偱环,将严重影响下半年重卡销售量。

“7月1日是实施国四排放标准的日子,但风雨欲来,却风过天睛,雨却没有下。在此之前国四排放标准的预定实施时间已经先后被推迟了两次,从最初的2011年1月1日推迟到2012年1月1日,进而又从2012年1月1日推迟到2013所7月1日,前后已经延迟了两年半时间。记得当时执行从国一到国三的排放标准时,业内不少人在炫耀:我们只用了几年就赶上了发达国家实施了十几、二十年的标准。但现在要让所有中国人脸红的是,中国实施从国三到国四排放标准升级的时间间隔再一次超过了欧洲。可见,当时在低标准水平时的所谓“超越”,不过是当时的产品(尤其是引进的产品)水平基本上已经到位。而到了较高标准之后的再升级,才是真正考验一个国家产业水平的时候。

国四排放升级对卡车销售来说是把双刃剑,一方面推动了二季度重卡销售量,但透支的代价必然是影响到下半年重卡的销售。而赶在7月1日前上牌的车辆,积压在经销商手中,由于未能及时消化库存量,下半年经销商订单需求减少对重卡企业来讲也是不愿意看到的事情。

当然,任何事情都有好与坏两个方面。竞争就是优胜劣汰。我国汽车总量在世界排名第一,但整车厂仍然有129家庭,改装厂加在一起有六七百家。大多数车厂盈利能力较低,导致无效产能过剩,有效产能不足,出现结构性产能过剩。因此,我国汽车格局将不断发生变化,由于供大于求的市场形势,会导致市场竞争加剧,市场优胜劣汰明显,市场集中度将进一步提高,大型企业将实现规模化发展。与此同时,我们也希望重卡企业实现有效整合,通过市场规模的不断扩大,逐步做深企业内涵,做强企业品牌,提升企业核心竞争力和发展力,朝世界五百强的目标迈进。

专家表示今年下半年,受新型城镇化建设推动,道路运输业投资和市政投资增长加快,基建投资增速将高于上半年。

业内专家认为,2013年是重卡更新的高峰年,这对重卡销售是一个喜讯。2007~2010四年间,每年百万辆以上的销量决定了2013年要更新的重卡基数增大,据统计仅此一项将拉动5%的增幅。另外,经过统计分析,重型汽车行业近几年来快速增长主要归结为以下几点原因:

①我国坚定不移地推进改革开放,推进工业化、信息化、城镇化和农业现代化同步发展,这“新四化”也为重卡发展提供了巨大的空间。例如:城镇化带动的房地产建设,也使得作为生产工具的卡车销量得以增长。房地产近年成为投资建设的热点,每年建设投资增长率都在两位数以上,带动了汽车行业,特别是重型汽车市场的发展。

②国家新一轮的西部大开发战略中的大型重点建设项目近几年陆续开工或出于项目建设的高峰期,需要大量的重型汽车。

③我国国民经济近几年步入正常发展轨道,每年近8%的增长速度,工业增长所需的原材料和产成品运输拉动了重型汽车行业的发展。

④国家金融政策的支持,保险公司的介入,分期付款的实施,使原来有消费需求而没有支出能力的用户需求释放了出来,由潜在需求转变为现实需求。

⑤其它因素,如铁路建设项目,公路建设、公路货运量及周转量的稳步提升保证运输类重型汽车的稳步增长。

⑥外贸进出口业务的大幅增长,成为重型汽车市场增长的强劲动力。

2013年全年重卡市场走向基本明朗,稳中有进是基本格局。

2013年年初各企业重卡销量目标预测情况表

|

企业名称

|

2013年销售目标

|

同比增长率

|

| 一汽解放 | 2013年计划销售销量16.9万辆 | 2013年同比份额增长17.5% |

| 东风集团 | 2013年,销量不低于18万辆 | 2013年同比份额增长不低于20% |

| 山东重汽 | 2013年参照2012标准销量提升10% | 销量同比增长不低于10%,份额提升1% |

| 陕汽集团 | 2013年销售重卡10.6万辆 | 2013年预计增长30%。 |

| 北汽福田 | 2013年中重卡销售目标没有公开 | 福田汽车2013年预计实现海外销量同比增长17.8%。 |

| 北方奔驰 | 2013年销车3.5万辆 | 北奔计划在2013年销车3.5万辆,其中国内市场3万辆,其中,按车型分,自卸车16200辆,牵引车11800辆,载货车7000辆;按地区分,国内销售30000辆,出口5000辆。海外市场销量为5000辆。 |

| 上汽依维柯红岩 | 2013年计划销售3万台 | 上汽依维柯红岩在2013年的销量目标是3万辆,比2012年的1.7万辆增长76%。此外,2013年,上依红要向国外出口重卡4900辆,同比增长165%;在未来的几年内,上汽依维柯红岩甚至要达到年出口重卡1.3万辆的规模。 |

此文章属卡车网内部分享内容,未经允许严禁转载。