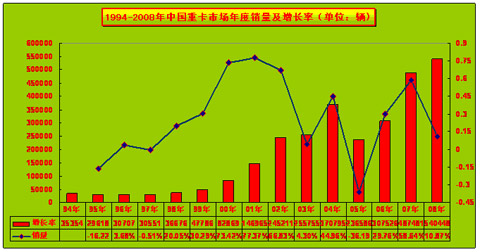

2008年,中国重卡市场继续续写了中国汽车历史的“神话”,销售总量首次超过“50万辆”关口,累计实现销售540448辆,市场增长10.87%,销售比重已经达到了20.59%,较去年同期的19.55%上升了1.04个PP;国内外市场的需求不断增长,尤其是新增需求、新增市场的扩展为重卡市场销售总量的持续强劲,提供了主要的推动力。2008年12月底,国内重型汽车保有量已经达到235万辆以上。

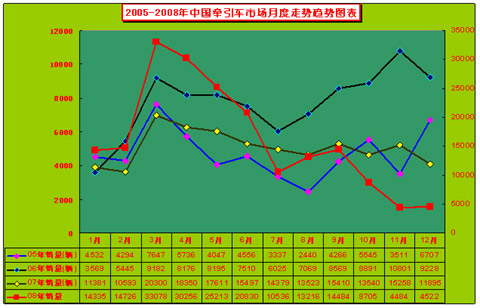

一、2008年牵引车市场:销量总计194155辆,同比增长9.21%:

2008年1-12月份牵引车整体市场销量194155辆,较去年同期(177776辆)增长9.21%,低于重卡市场平均增长幅度10.87%。2008年牵引车市场依然深受“国三排放行业政策”和金融危机的影响,总体月度销量呈现“前高后底”之态势。2008年牵引车市场销售194155辆,占比(重卡销售总量540448辆)35.92%,较2007年销售比重稍有下降。2005年牵引车市场销售56618辆,占比(重卡销售总量236586辆)23.91%;2006年牵引车市场销售92660辆,占比(重卡销售总量307526辆)30.13%;2007年牵引车市场销售177776辆,占比(重卡销售总量487481辆)36.47%;

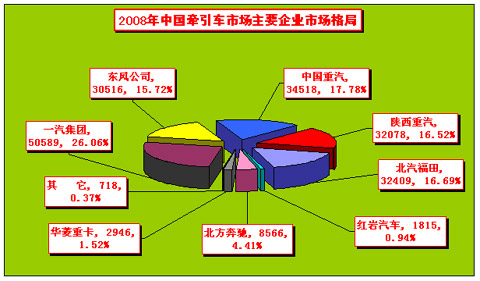

二、2008年半挂牵引车市场竞争格局:“斯太尔”系列牵引车继续着中国牵引车市场的主流位置:

2008年,中国牵引车市场份额变幻相对明显,“斯太尔”系列牵引车(中国重汽、陕西重汽、上汽依维柯红岩、北汽福田等四家)继续着中国牵引车市场的主流位置,市场份额继续在50%以上,达到了51.93%,较2007年的份额(53.83%)下降了1.92个PP;一汽集团、中国重汽、陕西重汽、上期依维柯红岩等四家企业牵引车市场份额较2007年有不同程度的下滑;东风公司、北汽福田、北方奔驰、安徽华菱等四家企业市场份额却有不同程度的上升,其中北方奔驰上升幅度相对明显。

三、25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型,2008年销售比重高达86.94%,销售比重持续性增长:

2005年,25吨<准拖挂车总质量≤40吨牵引车销售比重70.28%;2006年在市场大幅度增长的基础上,销售比重高达80.51%;2007年在计重收费的刺激下,销售比重增长至82.1%。2008年在“市场透支”需求的影响下,25吨<准拖挂车总质量≤40吨牵引车销售168802辆,销售比重增长至86.94%.

四.大吨位、大马力牵引车市场销量24437辆,大吨位大马力在计重收费政策下竞争力减弱:

斯太尔系列牵引车2007年销售比重大幅度上升:25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型;40吨<准拖挂车总质量的牵引车是领头车型。2006年斯太尔40吨<准拖挂车总质量的牵引车拥有4512辆的销量,61.06%的销售比重;2007年斯太尔40吨<准拖挂车总质量的牵引车拥有22095辆的销量74.01%的销售比重;2008年斯太尔40吨<准拖挂车总质量的牵引车拥有15944辆的销量65.25%的销售比重。

受计重收费政策影响,车辆的轻量化是未来车辆政策性的需要,大吨位、大马力车型并非越大越好, 25吨<准拖挂车总质量≤40吨继续保持牵引车市场绝对的主流车型,1-12月份,在大吨位、大马力牵引车市场销售量明显下滑,增长“骤然下跌”,并呈下降态势,增长率-18.11%,远远低于9.21%的牵引车平均增长率。数据显示,大吨位、大马力牵引车市场前景呈下降趋势。

五、2009年中国公路牵引车市场总需求23.99万辆:

1、燃油税是中国重卡市场福音,为卡车用户年度减负758亿元,牵引车将成为“收益”最高的车型:

中国式的燃油税在“金融危机”的大环境下“借机”而出的,“免六项费用”而实施燃油税实则是“大规模的减赋”行为,而非增收“税收”之举。 根据专家测算燃油税可为中国卡车用户2009年全年直接减赋“758亿元”人民币。根据调研分析,燃油税的实施将成为牵引车市场“福音”,催生中国公路牵引车市场“第二次井喷”, 燃油税利好于“大吨位”车型,公路半挂牵引车成为载货量最经济的“大吨位”车型,收益最高的车型,物流运输企业车型结构即将发生“革命性”的换代。

2009年,牵引车市场受燃油税影响催生公路物流企业车型更新换代,市场新增需求较大。

2、《取消政府还贷二级公路收费实施方案》已上报国务院,批准后将大大降低车主的营运成本:

2009年1月15日,交通运输部表示,目前,全国已有14个省区市试点取消政府还贷二级公路收费。由国家发改委、交通部和财政部拟定的《取消政府还贷二级公路收费实施方案》已上报国务院,正待批准。根据交通运输部汇总的数据,1月1日起,广东省取消了省道242线汕尾和省道373线湖光两个收费站;山东省交通厅也取消了公路养路费等6项收费,并且按照部统一部署组织实施停止省内政府还贷二级公路收费。

3、2007年的计重收费影响力度依然持续:牵引车市场增长的政策性引导因素

“计重收费”政策实施的“第二阶段”将继续影响2008年公路牵引车市场的需求,2007年的“计重收费”政策在全国范围大面积的实施,促进公路运输车辆的倍增。2008年,计重收费政策实施的“第二阶段”将继续影响着国内重卡市场的需求,尤其是牵引车市场的需求。这种持续性的影响将持续到未来的2009年。

总之,2008年国内牵引车市场销量利好主要来自燃油税、公路收费下降、计重收费政策和国外出口市场等四个方面,根据测算计重收费政策2007年带给重卡市场新增需求和2008年牵引车市场的需求辆保持约10%市场增长态势,预计国内20.39万辆,其中出口市场估计达到牵引车预计出口总量2.5万辆以上。2009年,牵引车市场受燃油税影响催生公路物流企业车型更新换代,市场新增需求较大,随着经济复苏的快慢程度,预计年需求在22-28万辆。之所以有28万辆的预测量,关键看2009年3月份牵引车市场的复苏程度而得出的结论。